氨,化学分子式为NH3,常温下是一种无色气体,易挥发、可燃、其强烈刺激性气味极具辨识度。氨目前是世界上生产及应用最广泛的基础化学品之一,具有原料和燃料双重属性。

目前全球80%以上的合成氨用于生产化肥。就中国而言,目前合成氨主要有农业、工业、储能(新增用途)等三大类用途,其中农业用氨占比71%,工业使用占比29%,氨作为储能介质等新兴用途尚未进入产业化应用阶段,占比不足1% 。

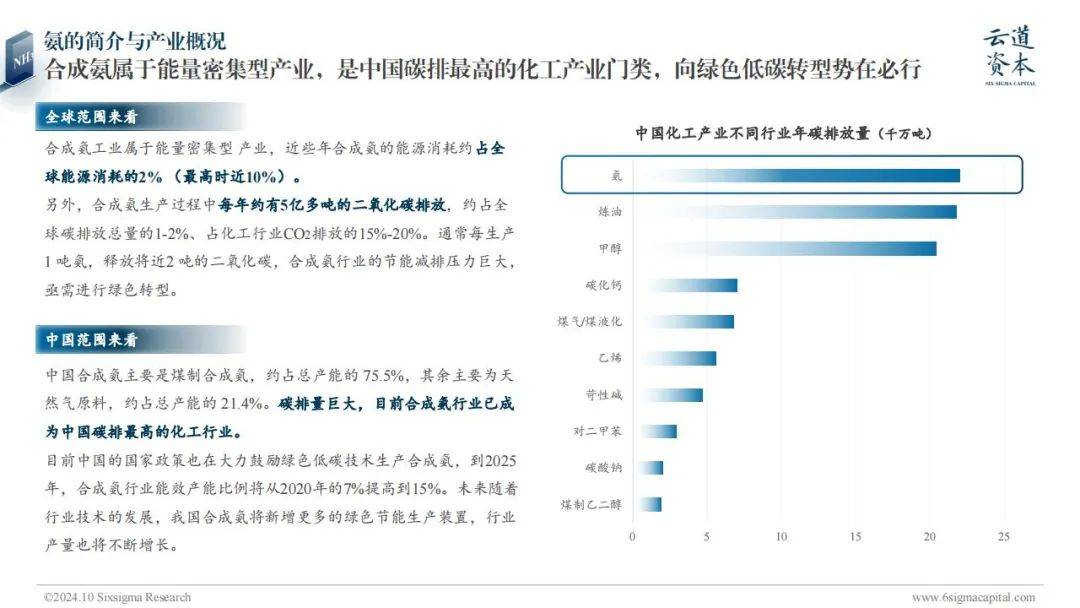

随着双碳的全球化趋势,氨产业作为碳排量最大的化工产业,其向“清洁氨”的低碳转型势在必行,清洁氨作为工业原料&燃料的用途占比也将持续快速上涨。

当前全球每年合成氨产量为2.5亿吨左右,且产能多分布于资源禀赋较为突出和需求增长较快的亚洲地区,以中国、印度、俄罗斯和美国等国为代表。2023年亚洲合成氨产能为1.43亿吨,占全球59%,其中东亚产能为9868万吨,占全球的比重41%。中国是世界上最大的合成氨生产国,2023年国内产能为7750万吨,占全球、亚洲和东亚产能的比重分别达到32%、54%和79%;

中国与印度虽然是合成氨产能大国,但由于农业化肥、工业消耗量大等原因,同时也是氨的主要进口国;俄罗斯则是全球主要的净出口国;全球范围来看约 70% 的合成氨用于进出口及国际贸易。

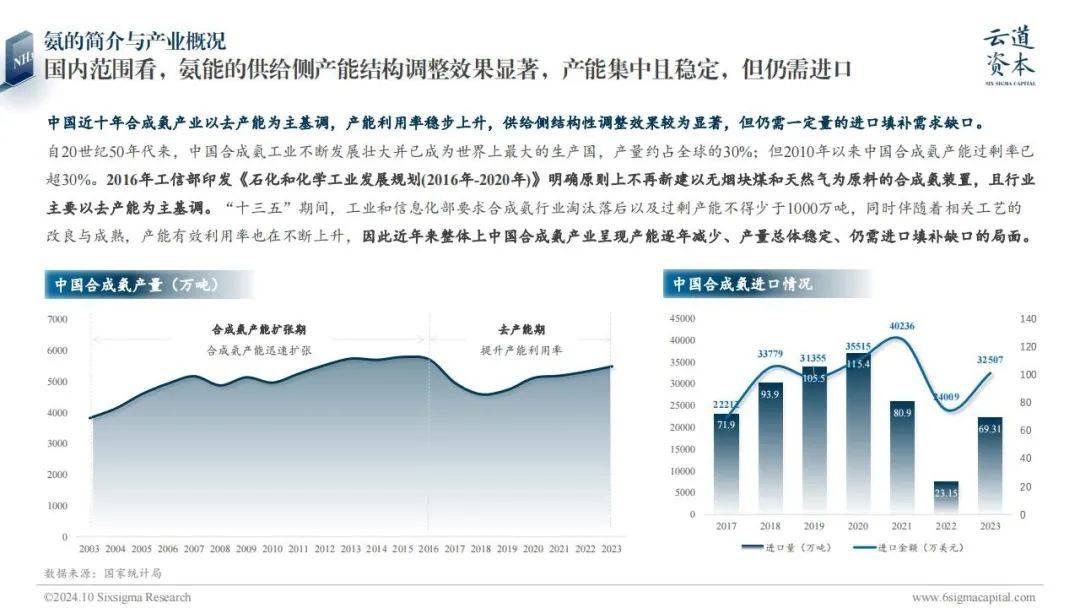

中国近十年合成氨产业以去产能为主基调,产能利用率稳步上升,供给侧结构性调整效果较为显著,但仍需一定量的进口填补需求缺口。自20世纪50年代来,中国合成氨工业不断发展壮大并已成为世界上最大的生产国,产量约占全球的30%;但2010年以来中国合成氨产能过剩率已超30%。

工信部印发《石化和化学工业发展规划(2016年-2020年)》明确原则上不再新建以无烟块煤和天然气为原料的合成氨装置,且行业主要以去产能为主基调。“十三五”期间,工业和信息化部要求合成氨行业淘汰落后以及过剩产能不得少于1000万吨,同时伴随着相关工艺的改良与成熟,产能有效利用率也在不断上升,因此近年来整体上中国合成氨产业呈现产能逐年减少、产量总体稳定、仍需进口填补缺口的局面。