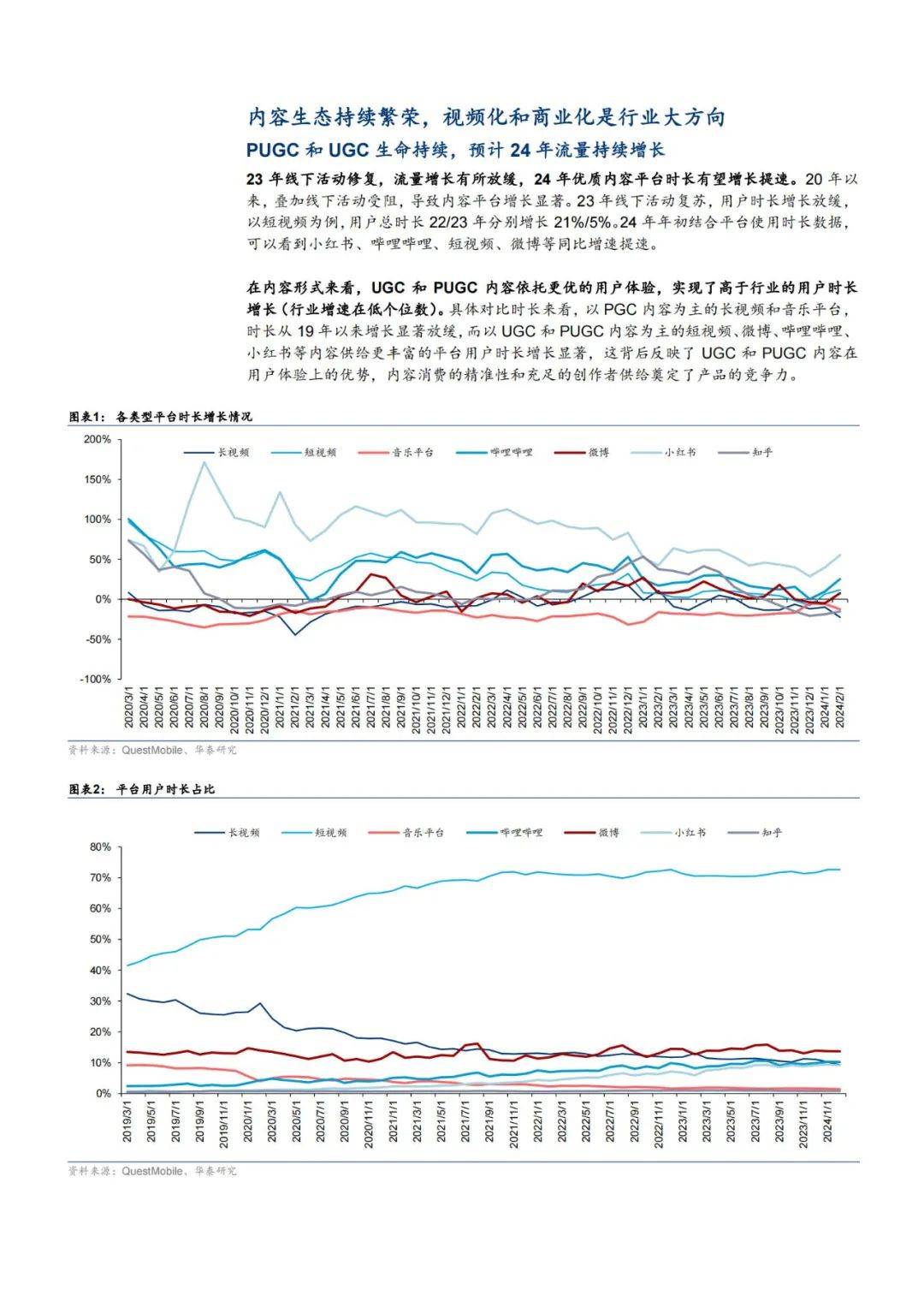

内容生态持续繁荣,视频化和商业化是行业大方向PUGC 和 UGC 生命持续,预计 24 年流量持续增长,23 年线下活动修复,流量增长有所放缓,24 年优质内容平台时长有望增长提速。

20 年以来,叠加线下活动受阻,导致内容平台增长显著。23 年线下活动复苏,用户时长增长放缓,以短视频为例,用户总时长 22/23 年分别增长 21%/5%。24 年年初结合平台使用时长数据,可以看到小红书、哔哩哔哩、短视频、微博等同比增速提速。

在内容形式来看,UGC 和 PUGC 内容依托更优的用户体验,实现了高于行业的用户时长增长(行业增速在低个位数)。具体对比时长来看,以 PGC 内容为主的长视频和音乐平台,时长从 19 年以来增长显著放缓,而以 UGC 和 PUGC 内容为主的短视频、微博、哔哩哔哩、小红书等内容供给更丰富的平台用户时长增长显著,这背后反映了 UGC 和 PUGC 内容在用户体验上的优势,内容消费的精准性和充足的创作者供给奠定了产品的竞争力。

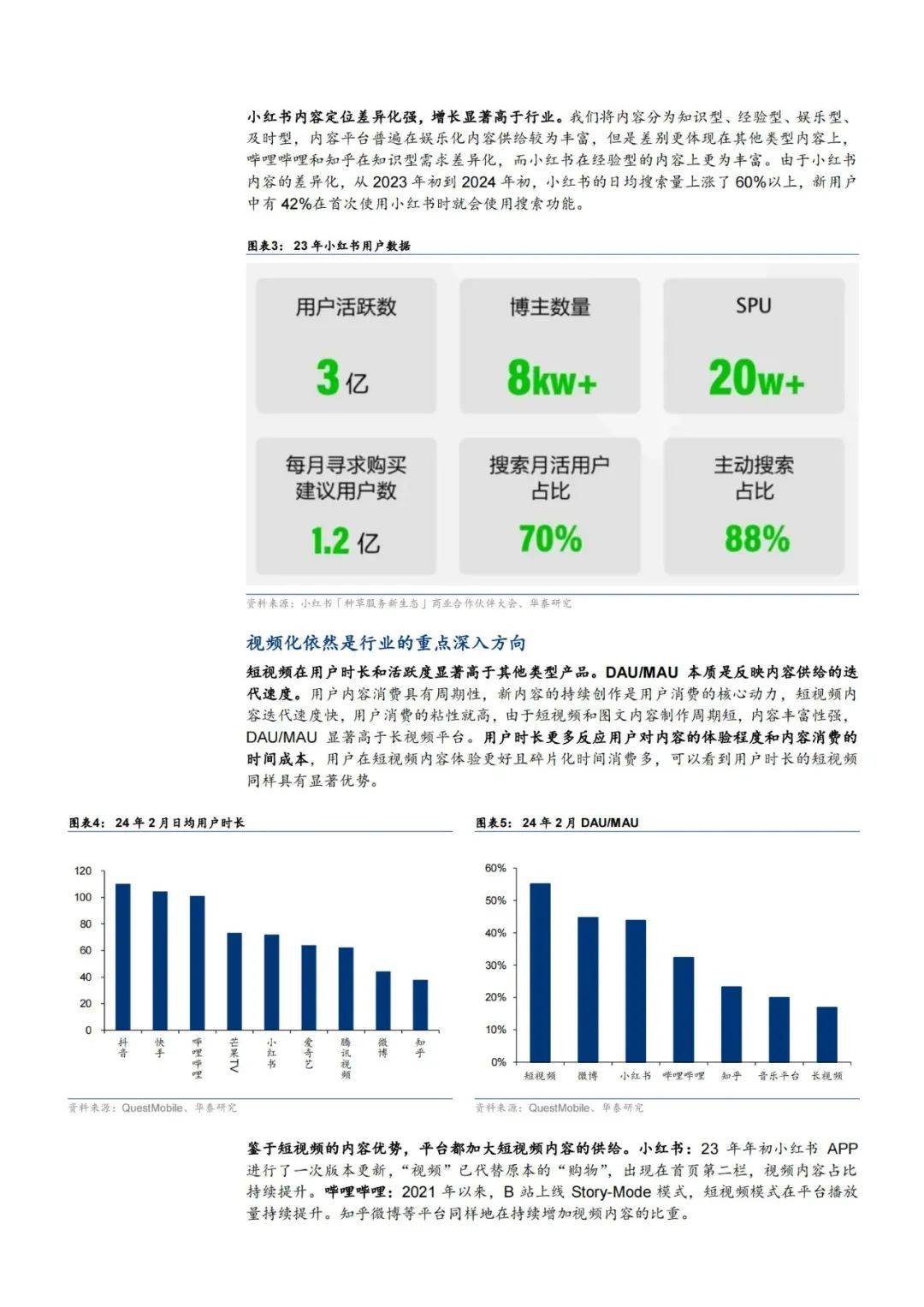

小红书内容定位差异化强,增长显著高于行业。我们将内容分为知识型、经验型、娱乐型、及时型,内容平台普遍在娱乐化内容供给较为丰富,但是差别更体现在其他类型内容上,哔哩哔哩和知乎在知识型需求差异化,而小红书在经验型的内容上更为丰富。

由于小红书内容的差异化,从 2023 年初到 2024 年初,小红书的日均搜索量上涨了 60%以上,新用户中有 42%在首次使用小红书时就会使用搜索功能。

视频化依然是行业的重点深入方向,短视频在用户时长和活跃度显著高于其他类型产品。DAU/MAU 本质是反映内容供给的迭代速度。用户内容消费具有周期性,新内容的持续创作是用户消费的核心动力,短视频内容迭代速度快,用户消费的粘性就高,由于短视频和图文内容制作周期短,内容丰富性强,DAU/MAU 显著高于长视频平台。

用户时长更多反应用户对内容的体验程度和内容消费的时间成本,用户在短视频内容体验更好且碎片化时间消费多,可以看到用户时长的短视频同样具有显著优势。

报告获取:公众号『报告智库』回复数字“1”

报告完整版 已分享到『报告智库』知识星球,本社群每年更新优质报告20000+,营销策划方案每周更新,一年365本电子书、读书笔记及各行业精品资料下载,? 点击这里 即可加入!

报告完整版 已分享到『报告智库』知识星球,本社群每年更新优质报告20000+,营销策划方案每周更新,一年365本电子书、读书笔记及各行业精品资料下载,? 点击这里 即可加入!本文地址:https://www.baogaozhiku.com/13683.html