2024 年上半年,受市场信心持续不足等影响,主要行业指标延续偏弱走势;房地产销售市场继续下探寻底,在二季度宽松政策持续利好下,销售降幅有所收窄,但库存去化周期持续上升,短期内去库存将是行业重点。

土地供求方面,在新房销售市场依旧疲弱、房企投资谨慎以及自然资源部提出的“合理控制新增商品住宅用地供应”等综合影响下,土地供求规模均收缩;根据中指研究院统计,2024年上半年,全国300城住宅用地推出1.1亿平方米,同比下降45.6%;

住宅用地成交 8607 万平方米,同比下降 38.1%;此外,土地成交楼面均价和溢价率均较去年同期下降。除上海、杭州、成都等少数城市优质地块房企竞拍激烈、触发高溢价外,多数城市均以底价成交为主,其中三四线城市土地流拍现象较为严重,整体土地市场仍旧低迷。

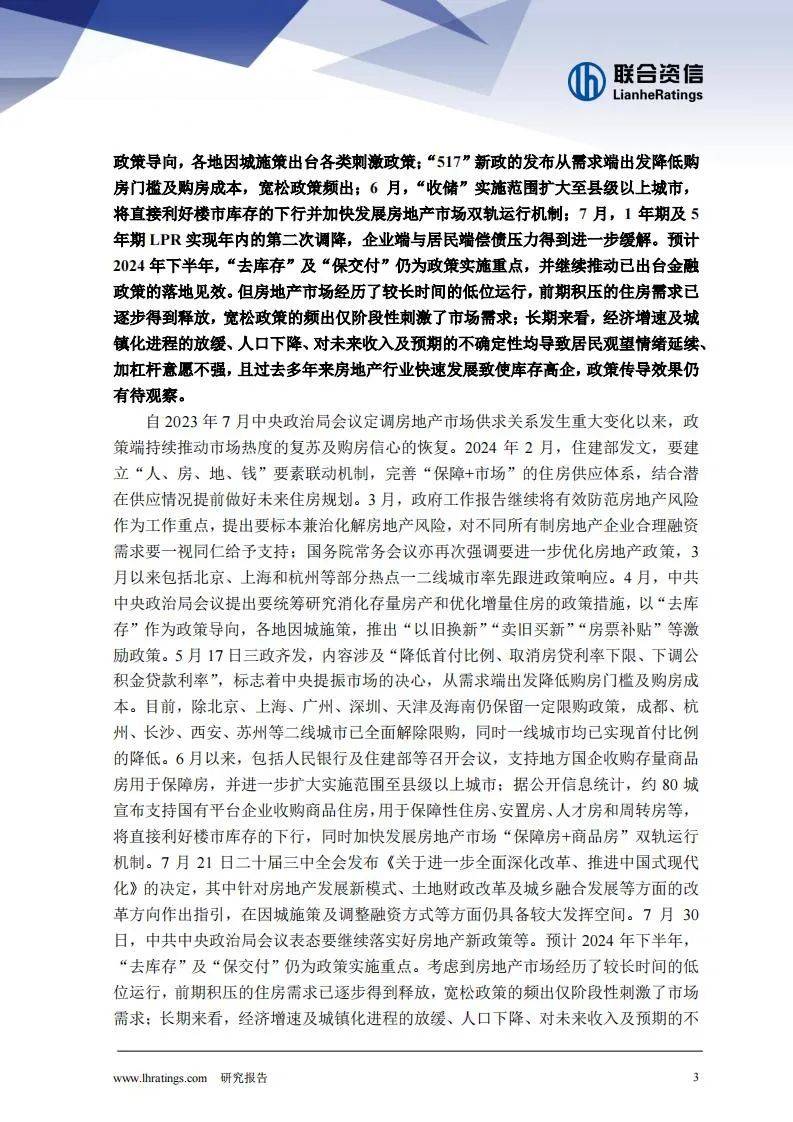

2024 年上半年,全国房屋新开工面积 3.80 亿平方米,同比下降 23.70%,降幅较2023 年全年扩大 3.0 个百分点,但较 2024 年前 5 个月继续收窄;受上年高基数影响,竣工面积增速由上年的正增长于 2024 年跌入负区间;

2024 年上半年全国房屋竣工面积 2.65 亿平方米,同比下降 21.80%,降幅较前 5 个月扩大 1.4 个百分点;房屋施工面积同比下降 12.00%至 69.68 亿平方米。2024 年上半年,全国房地产开发投资 5.25万亿元,同比下降 10.10%,跌幅较前 5 个月持平,但降幅于年内总体呈扩大趋势。

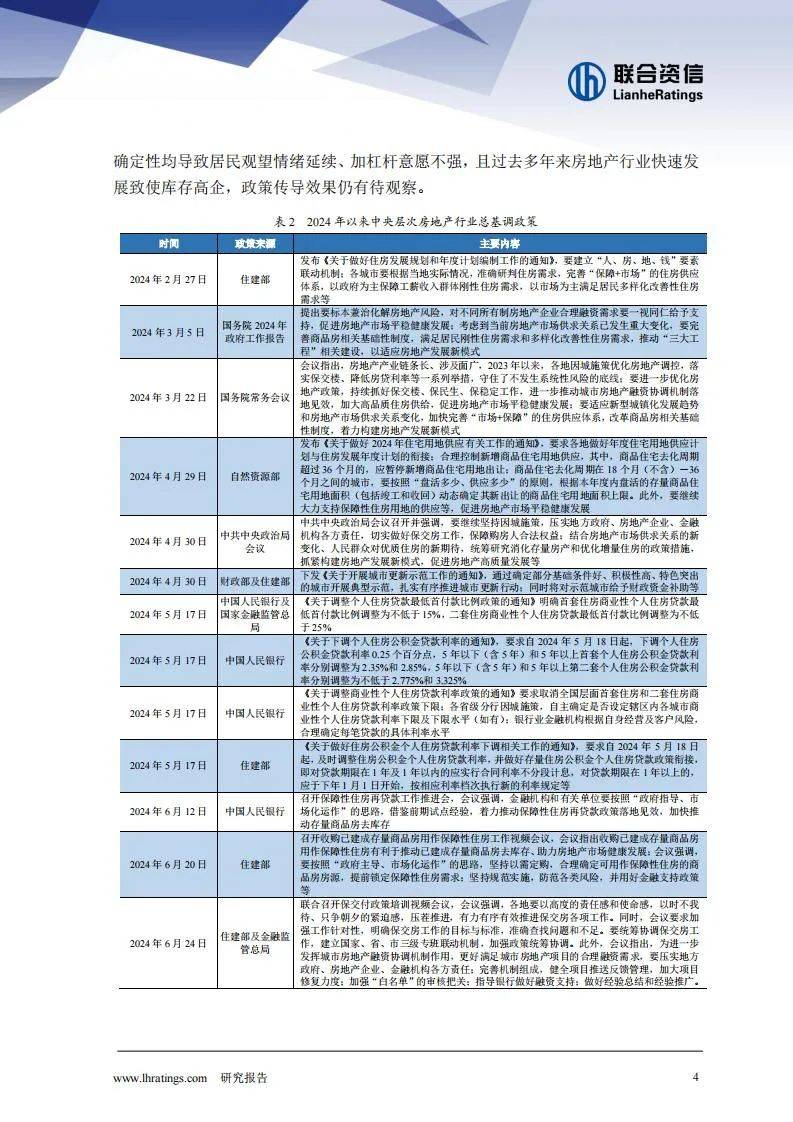

总体看,2024 年上半年,房地产市场新开工、竣工及开发投资均保持低位。从销售情况看,受目前市场信心不足影响,2024 年上半年,全国商品房销售面积

与销售额分别为 4.79 亿平方米和 4.71 万亿元,同比分别下降 19.00%和 25.00%;得益于二季度宽松政策持续刺激,降幅较前 5 个月分别收窄 1.30 个百分点和 2.90 个百分点。

截至 2024 年 6 月底,全国商品房待售面积(狭义口径,竣工未售)为 7.39 亿平方米,同比增长 15.20%;全国商品住宅广义库存去化周期1为 26.57 个月,自 2021年 7 月以来持续上升,短期内去库存仍是行业面临的突出挑战。

2024 年 6 月,70 个大中城市中各线城市新建商品住宅销售价格同环比均下降,其中环比降幅总体收窄、同比降幅扩大,房价仍在下跌通道。总体看,2024 年上半年,国内房地产市场表现延续弱势,但住宅用地成交面积同比降幅大于销售和开工,未来的供给端规模将降低,有利于市场的修复。

报告获取:公众号『报告智库』回复数字“1”