3D打印技术,亦称为增材制造(Additive Manufacturing, AM),是一种依托于数字模型文件,通过逐层堆叠粉末状金属、树脂、塑料等可粘合材料来构建实体物体的先进制造技术。与传统的材料去除或切削加工技术相比,3D打印技术通过材料的逐步累积来制造实体零件,因此被称为增材制造。

根据Wohlers Associates的统计数据,2021年全球增材制造产业的产值(包括产品和服务)达到了152.44亿美元,同比增长19.50%。其中,增材制造相关产品的产值为62.29亿美元,同比增长17.50%,设备销售收入为31.74亿美元;增材制造相关服务的产值为90.15亿美元,同比增长20.90%。

行业预测显示,到2025年全球增材制造产业的收入规模有望达到298亿美元,2021至2025年间的复合年增长率(CAGR)预计为18.24%;而到2030年,增材制造产业的收入规模预计将达到853亿美元,2025至2030年间的CAGR预计为23.41%。

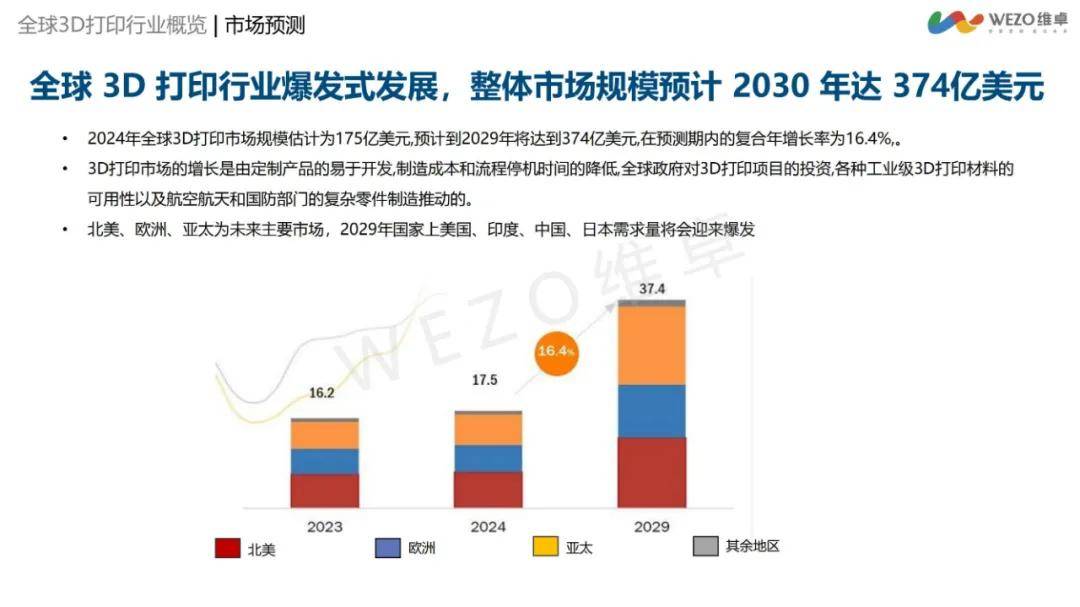

据估计,2024年全球3D打印市场规模将达到175亿美元,并预计到2029年将增长至374亿美元,预测期内的复合年增长率为16.4%。

3D打印市场的增长主要受到以下因素的推动:定制产品开发的便捷性、制造成本和流程停机时间的降低、全球政府对3D打印项目的投资增加、多种工业级3D打印材料的可用性,以及航空航天和国防部门对复杂零件制造的需求。

在地域分布上,北美、欧洲和亚太地区将成为未来3D打印市场的主要区域。预计到2029年,美国、印度、中国和日本等国家的需求量将迎来显著增长。

从市场份额来看,北美地区在2022年占据了41%的消费级3D打印机市场,这一比例的高企主要归因于该地区对添加剂制造技术的广泛采用、强大的经济体以及对DIY 3D打印机等技术的早期采纳。

美国和欧洲作为全球3D打印技术的主要集中地,拥有众多重要的3D打印公司和研究机构。随着技术的不断进步和成本的降低,3D打印技术在多个行业的渗透率逐年提升。

越来越多的企业和组织开始认识到3D打印技术的潜力,并将其应用于原型制作、定制化生产和快速制造等领域。3D打印技术的应用范围已经从传统的制造业和医疗领域扩展到建筑、艺术、教育、食品制造等多个领域,这种多样化的应用推动了产值的增长和渗透率的提升。

报告获取:公众号『报告智库』回复数字“1”