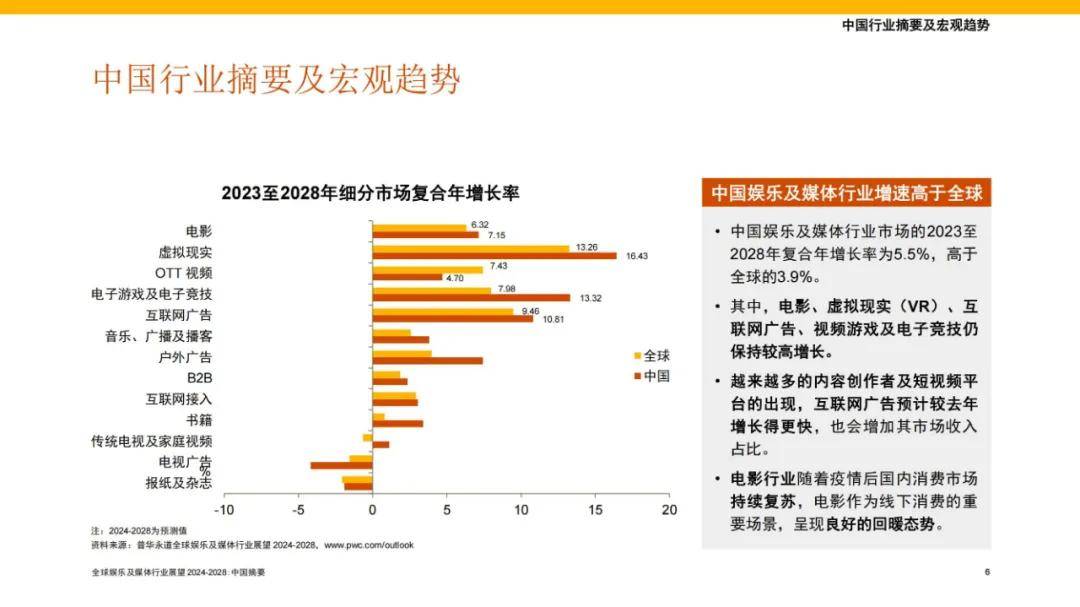

中国娱乐及媒体行业市场的2023至2028年复合年增长率为5.5%,高于全球的3.9%。其中,电影、虚拟现实(VR)、互联网广告、视频游戏及电子竞技仍保持较高增长。

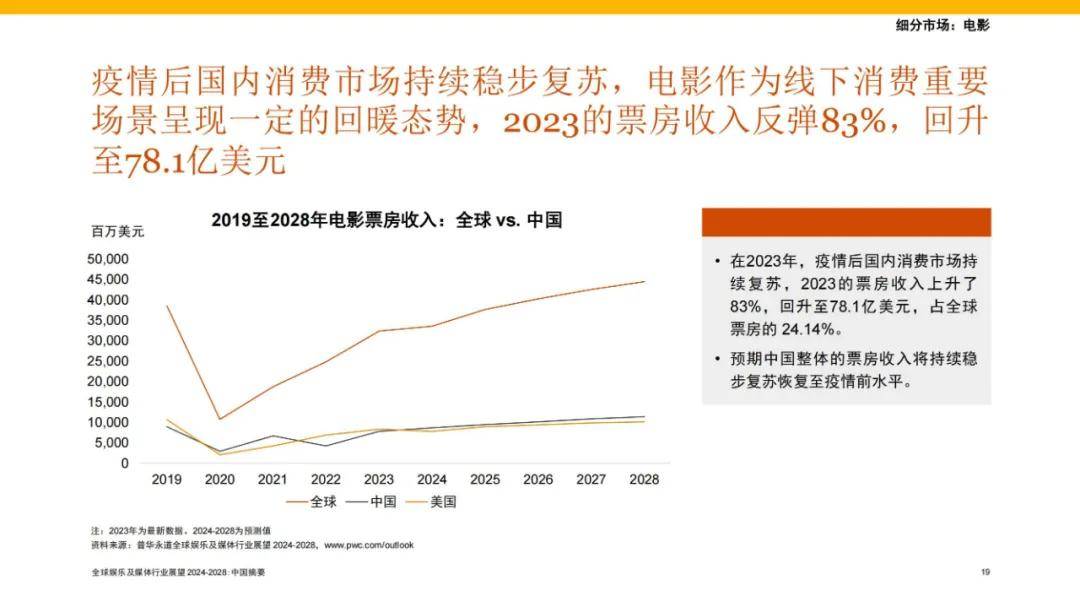

越来越多的内容创作者及短视频平台的出现,互联网广告预计较去年增长得更快,也会增加其市场收入占比。电影行业随着疫情后国内消费市场持续复苏,电影作为线下消费的重要场景,呈现良好的回暖态势。

中国市场在2024年持续维持稳定增长,随着国内政策监管明朗化,中国互联网广告市场的增速于未来数年将渐趋平稳。

互联网广告市场仍然保持稳定增长趋势,亦高于亚太地区及全球平均复合年增长率。至2028年,预计中国互联网广告市场规模可达约2,158亿美元,市场规模依然庞大。

短视频社交平台的数据计算令广告投放更精准,带动互联网广告的快速增长,政府监管政策进一步完善,舒缓大型科技公司经营的不确定性。

人工智能技术得到广泛应用,各大科技公司都在投资和开发类似于ChatGPT的工具。 例如,自2024年初开始,阿里巴巴开始测试为商家提供生成式人工智能工具,使他们能够轻松创作营销和广告素材。

互联网基础设施发达:5G网络覆盖广泛,有将近340万个5G基站。例如,华为在2023年推出了5.5G,将带来更快的互联网速度,并有助于VR/AR装置的应用,为广告商提供了庞大的潜在市场。

互联网持续发展:互联网技术飞速发展、产业链趋于成熟,为互联网行业的创新拓展带来更多玩法;如在短视频广告行业,直播广告等新形式层出不穷,为行业带来持续性增长。

创新AI技术:人工智能和大数据的应用将使广告投放及分发更加精准。通过分析用户行为数据,广告商能够更好地定位目标用户并优化广告效果。

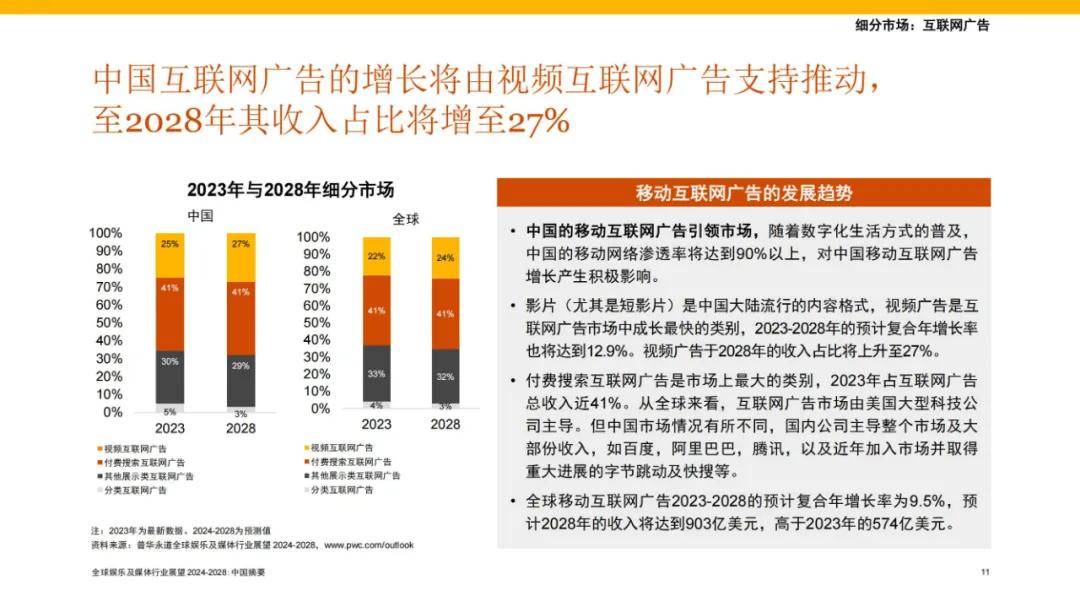

中国的移动互联网广告引领市场,随着数字化生活方式的普及,中国的移动网络渗透率将达到90%以上,对中国移动互联网广告增长产生积极影响。

影片(尤其是短影片)是中国大陆流行的内容格式,视频广告是互联网广告市场中成长最快的类别,2023-2028年的预计复合年增长率也将达到12.9%。视频广告于2028年的收入占比将上升至27%。

付费搜索互联网广告是市场上最大的类别,2023年占互联网广告总收入近41%。从全球来看,互联网广告市场由美国大型科技公司主导。但中国市场情况有所不同,国内公司主导整个市场及大部份收入,如百度,阿里巴巴,腾讯,以及近年加入市场并取得重大进展的字节跳动及快搜等。

全球移动互联网广告2023-2028的预计复合年增长率为9.5%,预计2028年的收入将达到903亿美元,高于2023年的574亿美元。

报告获取:公众号『报告智库』回复数字“1”