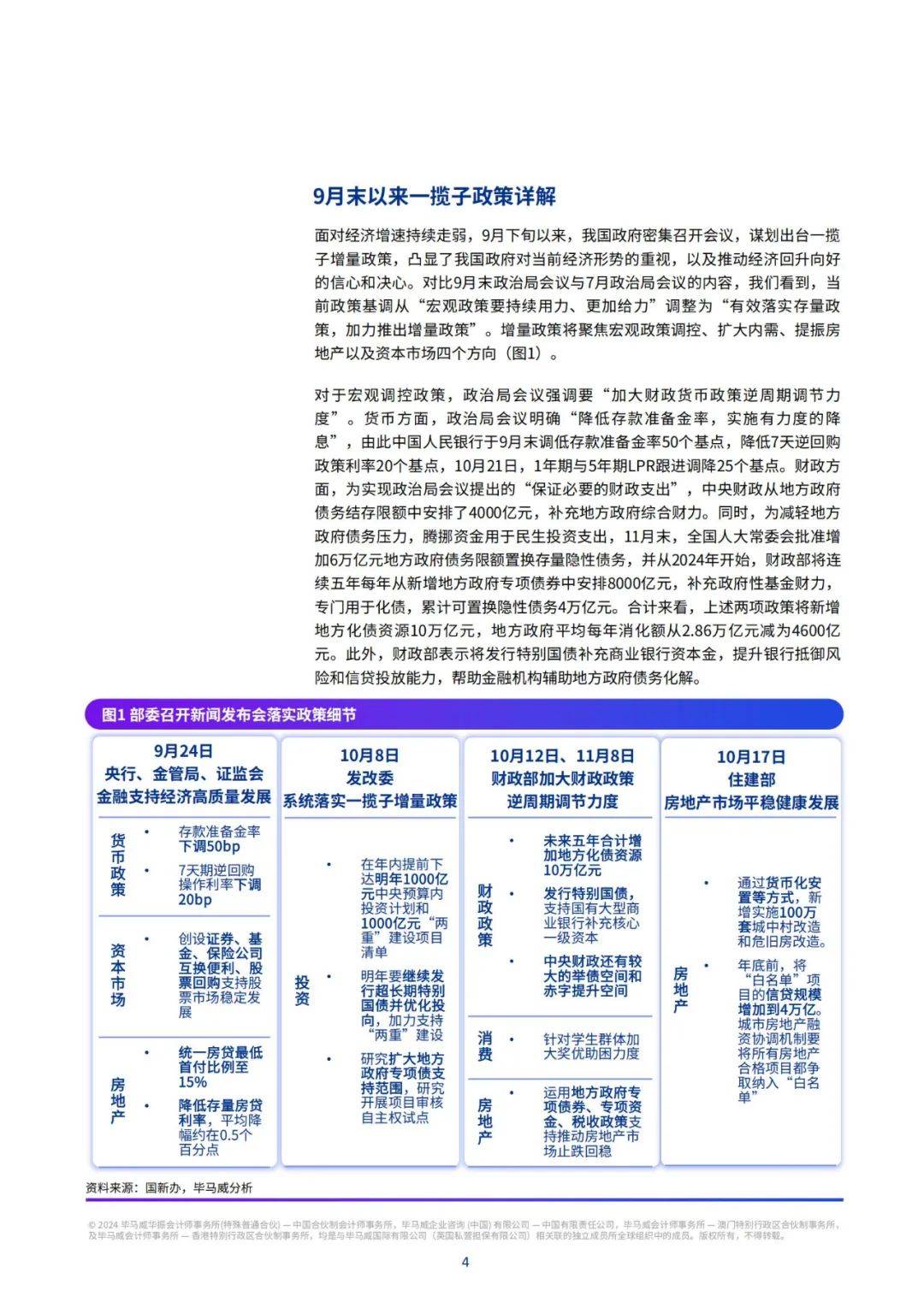

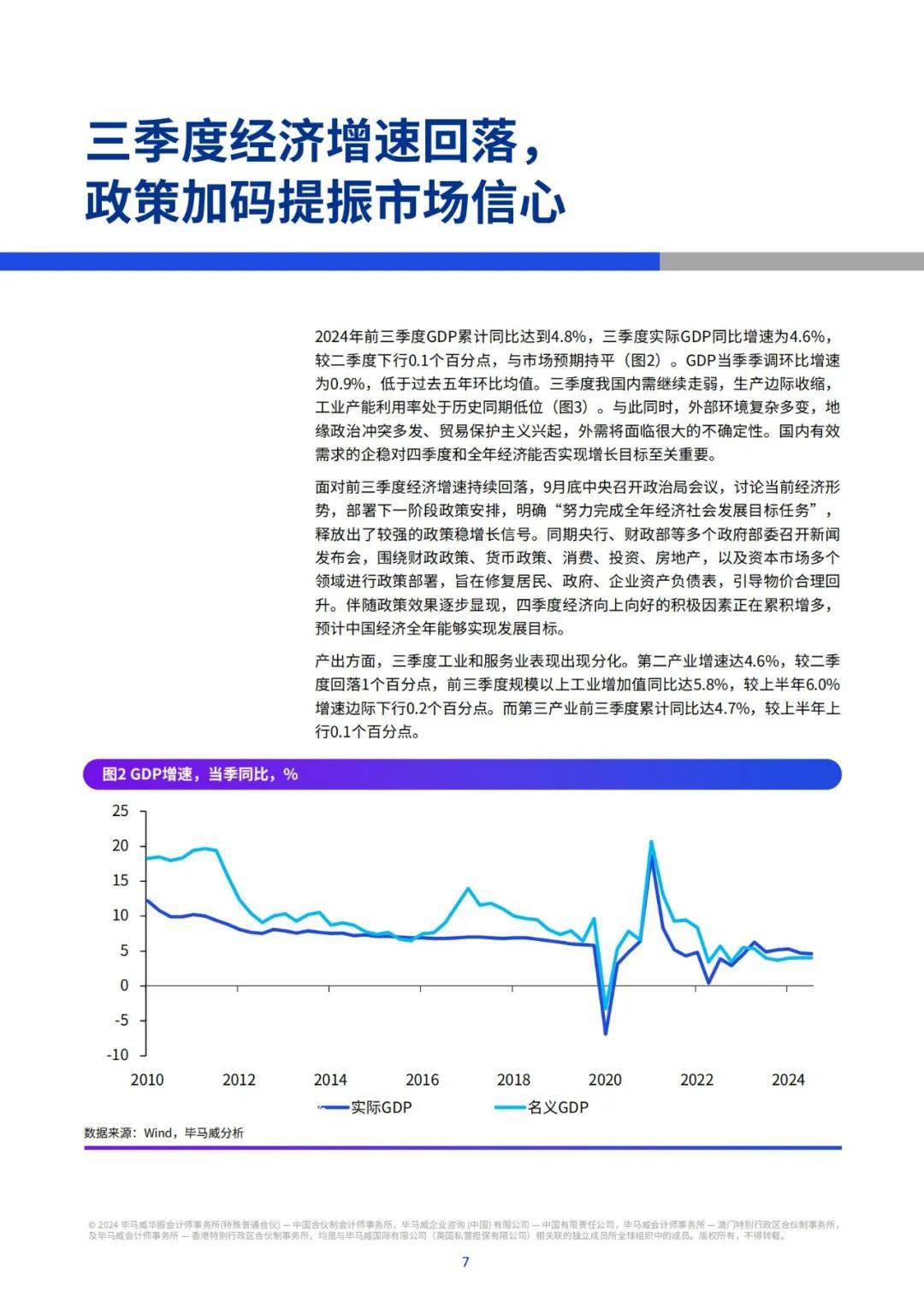

面对前三季度经济增速持续回落,9月底中央召开政治局会议,讨论当前经济形势,部署下一阶段政策安排,明确“努力完成全年经济社会发展目标任务”,释放出了较强的政策稳增长信号。

同期央行、财政部等多个政府部委召开新闻发布会,围绕财政政策、货币政策、消费、投资、房地产,以及资本市场多个领域进行政策部署,旨在修复居民、政府、企业资产负债表,引导物价合理回升。

伴随政策效果逐步显现,四季度经济向上向好的积极因素正在累积增多,预计中国经济全年能够实现发展目标。

产出方面

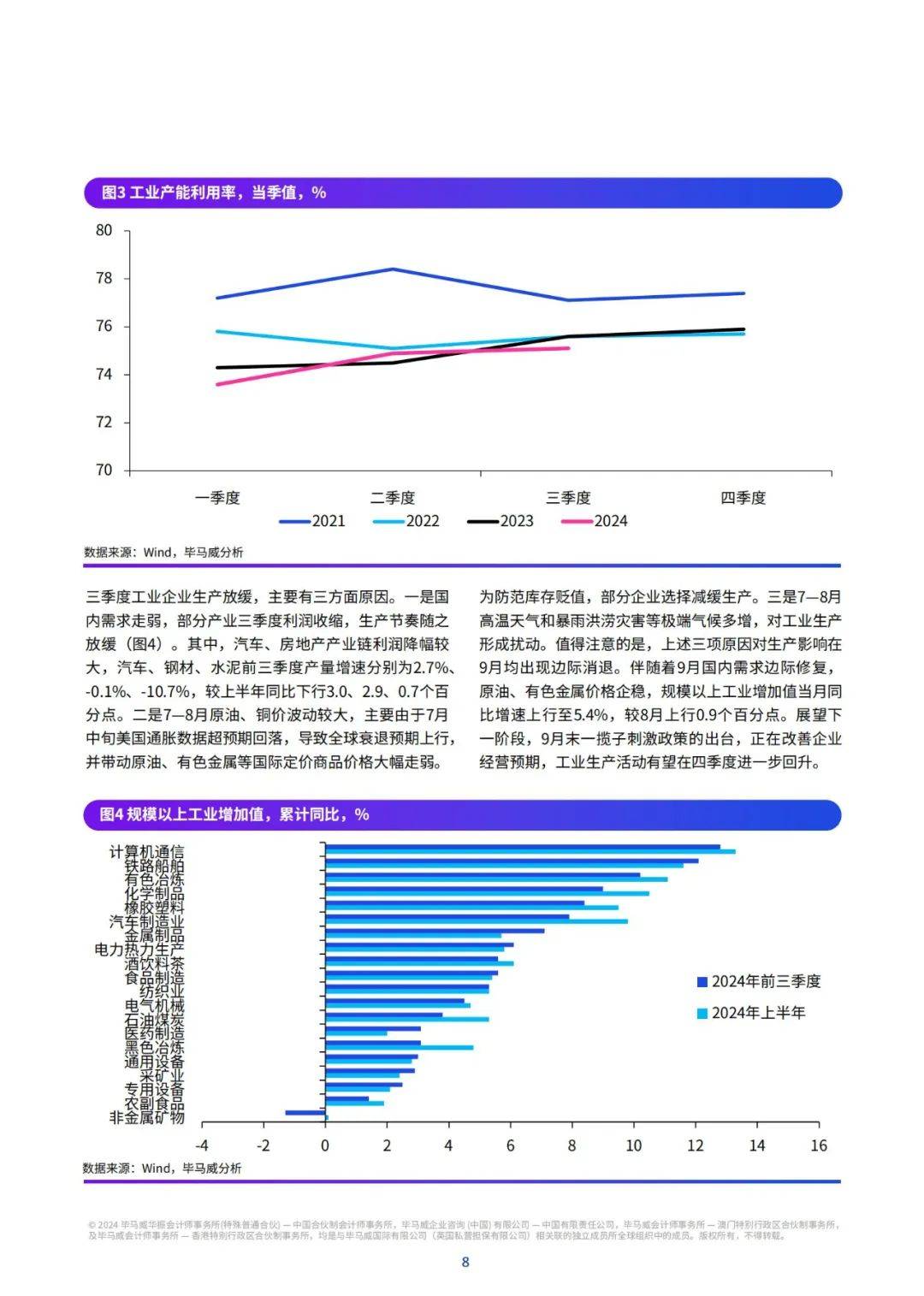

三季度工业和服务业表现出现分化,第二产业增速回落而第三产业增速上行。前三季度规模以上工业增加值同比达5.8%,较上半年增速下行0.2个百分点。工业企业生产放缓主要有三方面原因。一是国内需求走弱,部分产业利润收缩,生产节奏随之放缓。

二是由于美国通胀数据超预期回落,全球衰退预期上行,原油、有色金属等国际定价商品价格大幅走弱,部分企业为防范库存贬值选择减缓生产。三是高温天气和暴雨洪涝灾害等极端气候多增,对工业生产形成扰动。

值得注意的是,上述三项原因对生产的影响在9月均出现边际消退。伴随着9月国内需求边际修复,原油、有色金属价格企稳,规模以上工业增加值当月同比增速上行至5.4%,较8月上行0.9个百分点。展望下一阶段,9月末一揽子刺激政策的出台,正在改善企业经营预期,工业生产活动有望在四季度进一步回升。

需求方面

前三季度居民消费增速整体回落,对经济增长的支撑作用走弱。社会消费品零售总额前三季度累计同比增长3.3%,高基数下较2023年同期回落3.5个百分点;

最终消费支出拉动GDP增长2.4个百分点,较2023年同期回落2.0个百分点。居民收入增速下行和杠杆率高企制约消费能力提升。但要看到,7月政治局会议后,政策着力点更多转向惠民生、促消费。

9月单月社消零售同比回升1.1个百分点至3.2%,环比也从8月的0%上行至0.4%,显示消费动能边际回暖。与此同时,商品消费结构性亮点涌现,数字、绿色、健康等新型消费成为新趋势;以旧换新政策效果显现车、家用电器等消费。

伴随存量房贷利率下调,有力提振新能源汽,后续政策将在促进中低收入群体增收、改善居民收入预期、培育新型消费业态等方面进一步发力,推动消费市场持续恢复。

投资方面

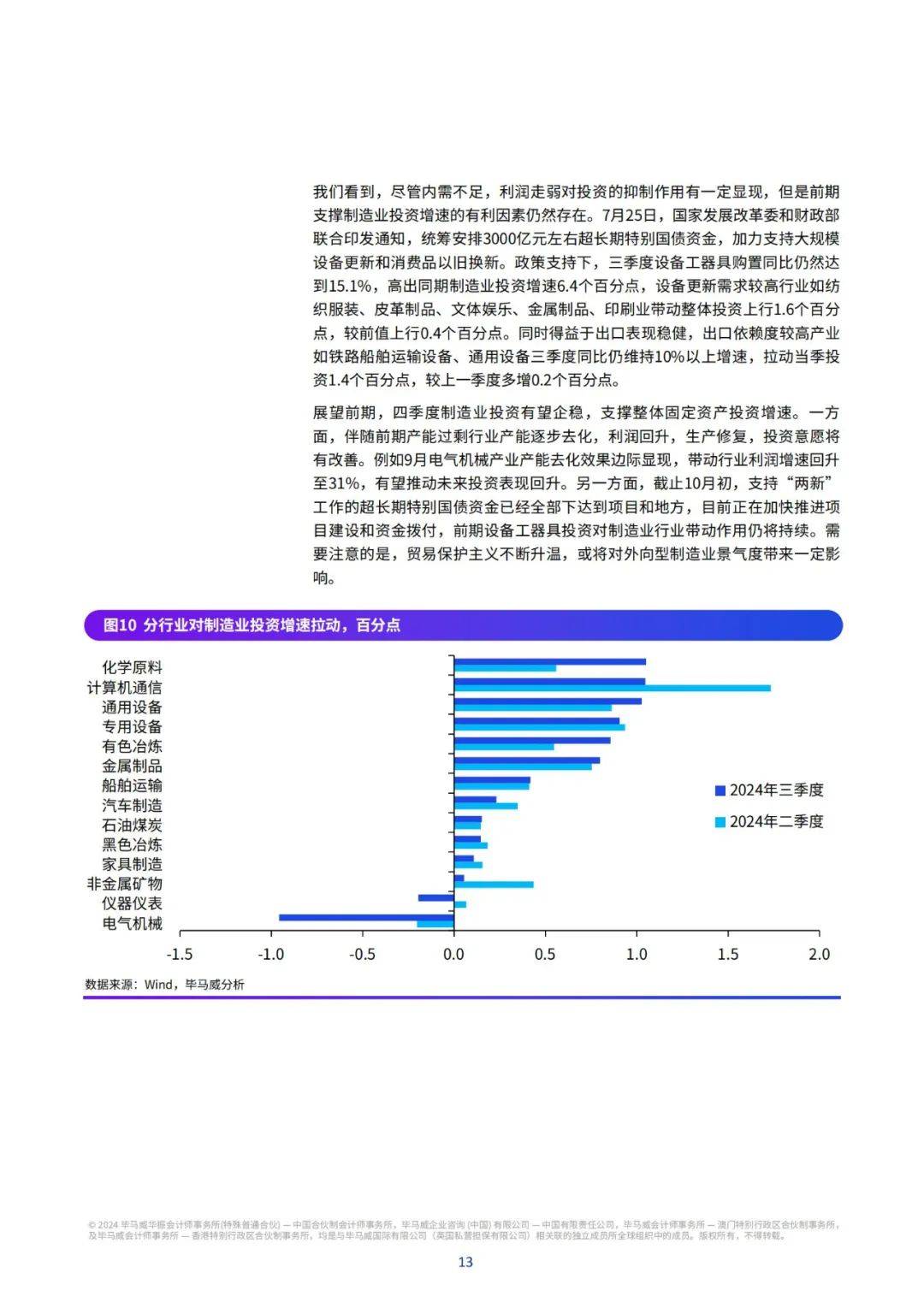

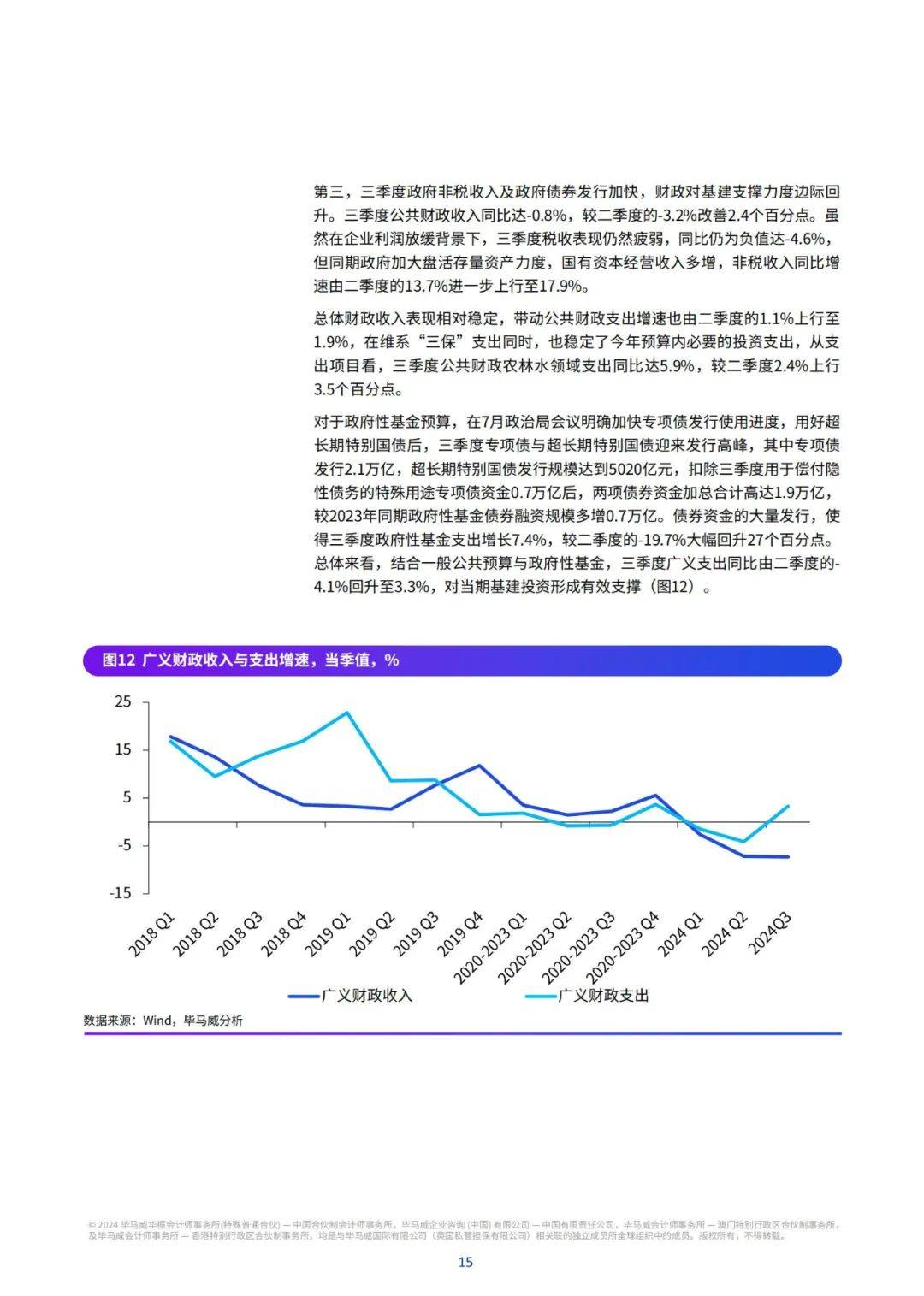

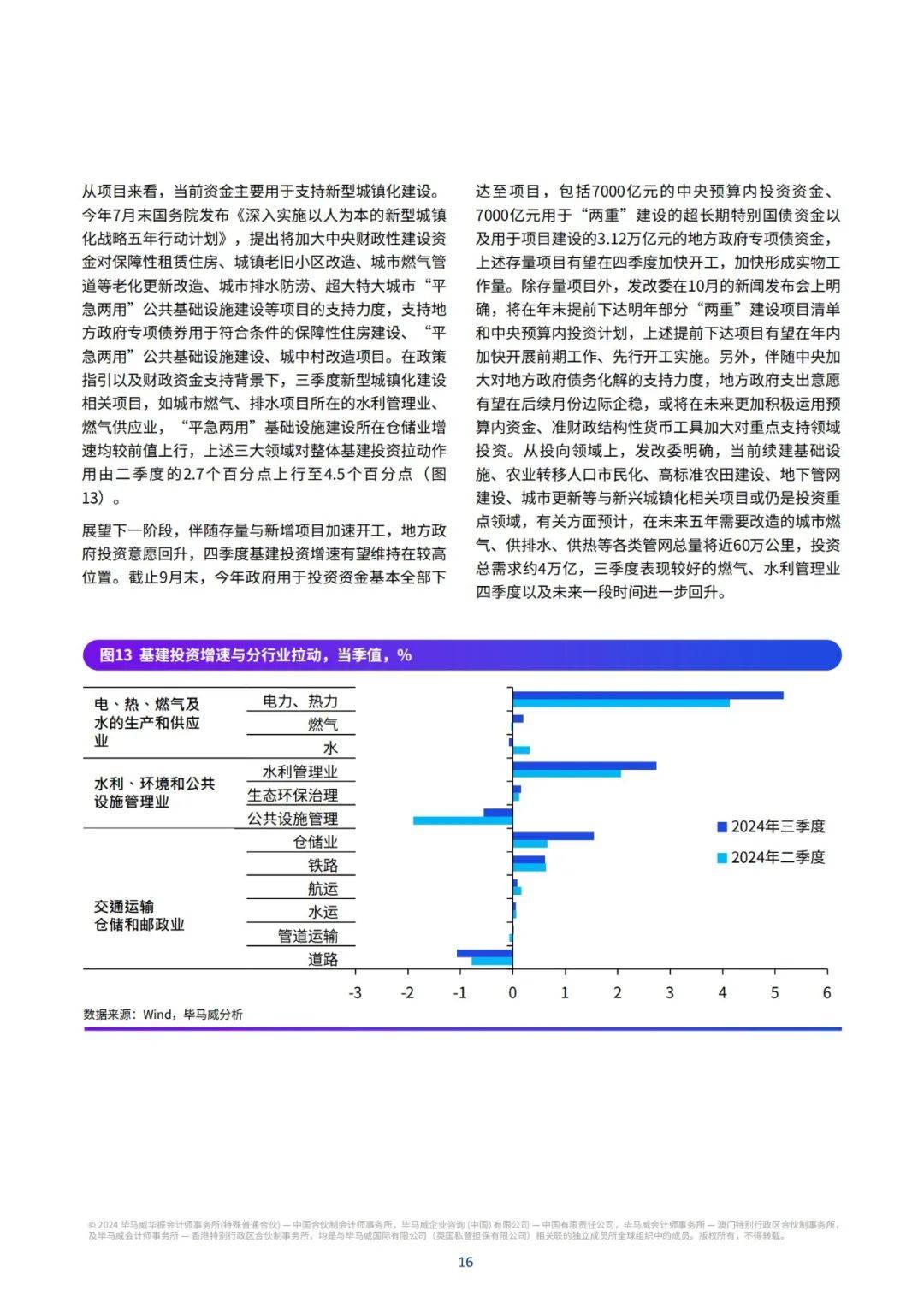

前三季度固定资产投资增速逐季放缓,三季度同比增长2.6%,较二季度进一步回落1个百分点。其中,民间投资三季度同比降幅较二季度走扩0.6个百分点至-0.7%。投资的三大支柱中,财政扩张助力基建投资回升高位,三季度同比较二季度上行4.7个百分点达11.9%。

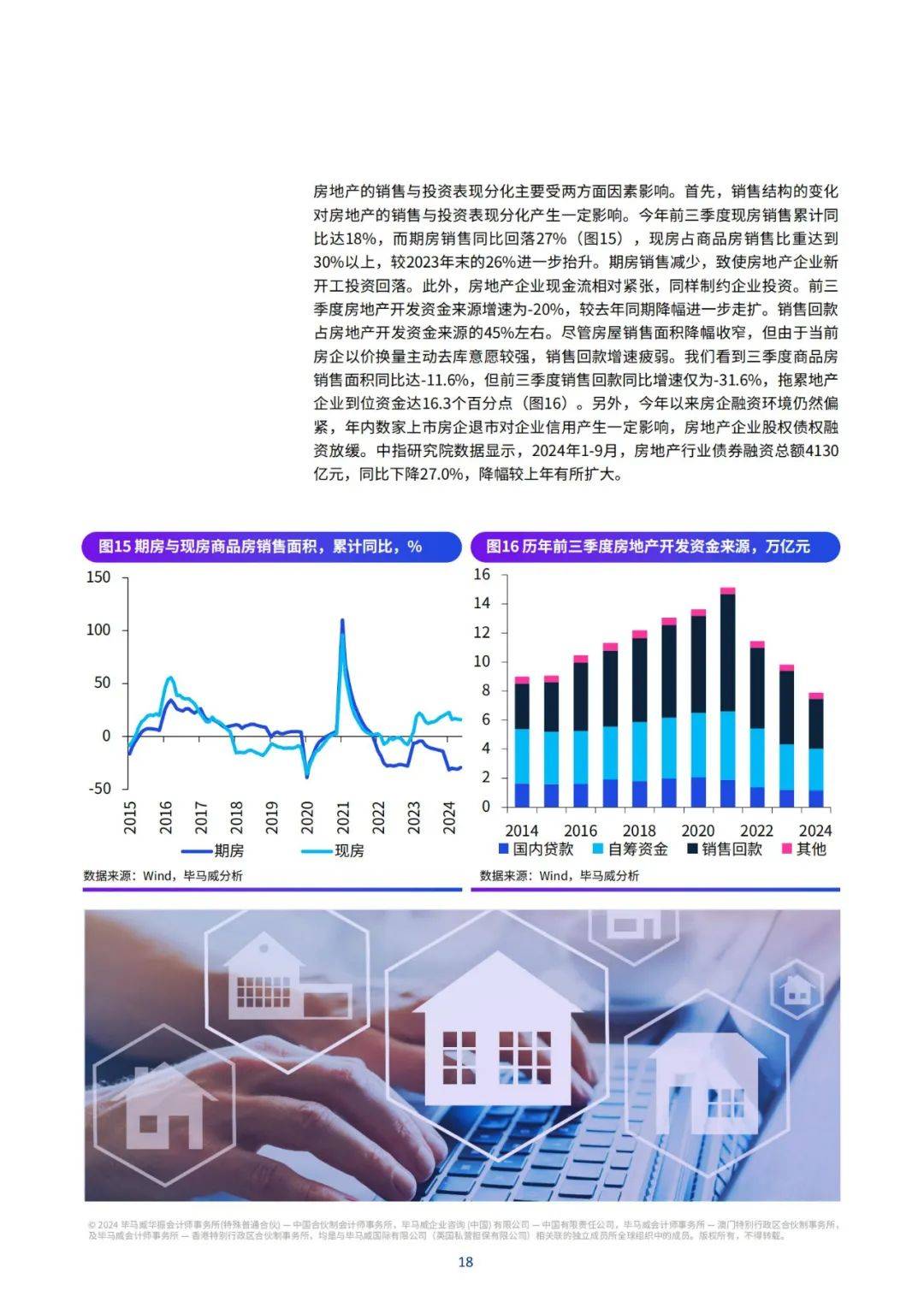

制造业增速较二季度回落0.5个百分点至8.8%,主要受工业企业利润下行影响。房地产投资仍在磨底,但在需求回暖带动下边际改善,同比降幅较二季度收窄

0.4个百分点达-10.1%。

展望下一阶段,伴随存量与新增项目加速开工,地方政府投资意愿回升,四季度基建投资增速有望维持在较高位置。随着前期部分行业产能逐步去化、利润回升,以及设备更新带动作用持续,四季度制造业投资有望企稳。在9月末一揽子政策出台的背景下,房地产市场有望止跌回稳。

报告获取:公众号『报告智库』回复数字“1”