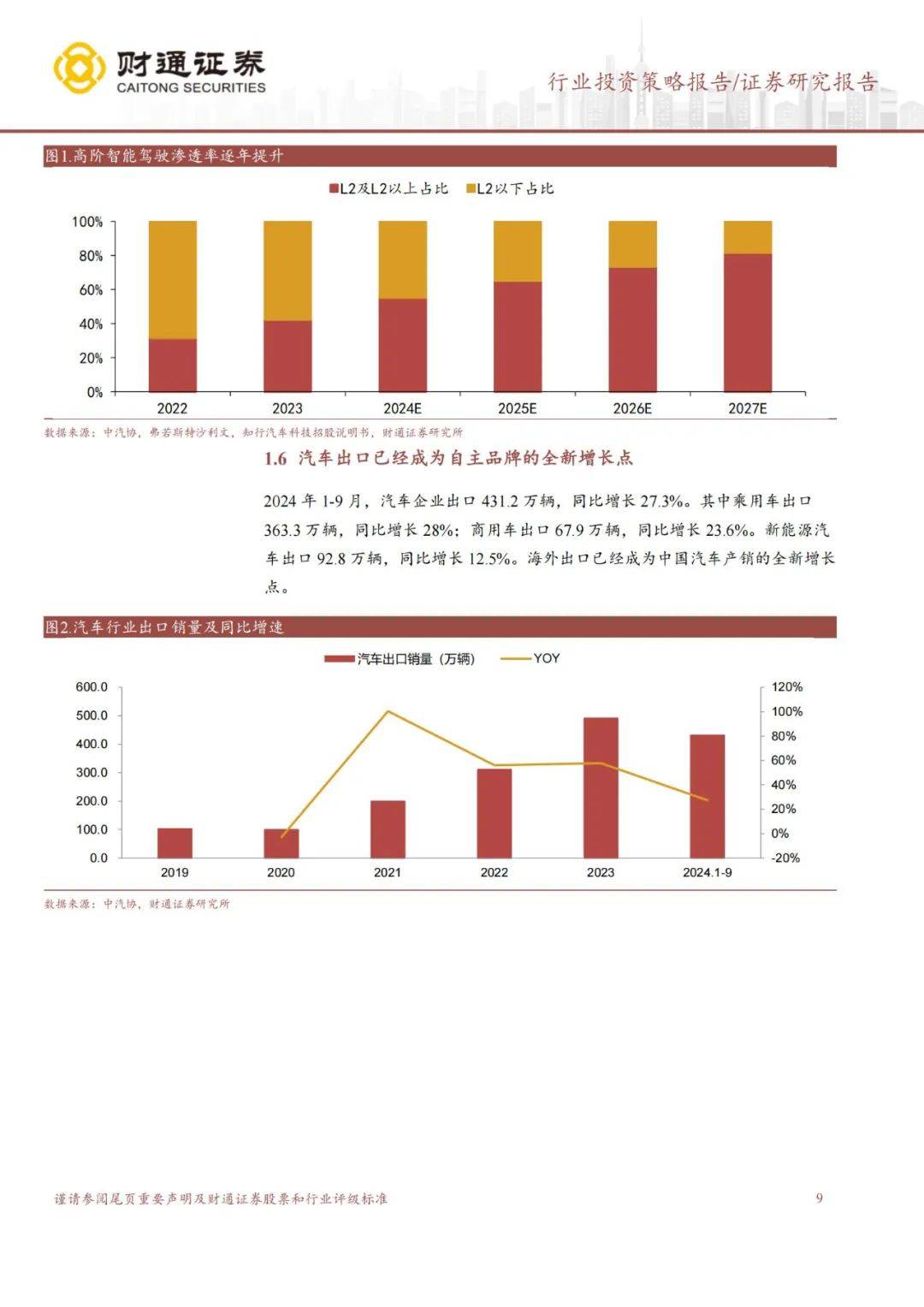

展望 2025-2027 年,我们认为汽车总销量有望维持温和增长,2024-2027 年的增速分别为 2.4%、2.6%、2.4%、2.0%。

1、在乘用车领域,新能源汽车会逐步实现对传统燃油车的替代,增购和换购将成为行业增长的主要驱动力,出海有望成为销量提升的重要增长点;

2、商用车出海和新能源化是全新增长点,重卡企业和客车企业持续开拓全球市场,在出海和电动化的加持下,重卡销量有望逐年复苏。3、新能源汽车渗透率快速提升,2027 年有望提升至 60.21%。

汽车行业总销量增速放缓,新能源汽车渗透率持续提升:我们预计汽车总销量会维持温和增长,2024-2027 年的增速分别为 2.4%、2.3%、2.0%、1.5%。

1、在乘用车领域,出海带动销量增长,自主品牌渗透率持续提升;

2、在商用车领域,海外布局和新能源化有望成为全新增长点。

3、新能源汽车的渗透率有望快速提升,我们预计 2027 年有望提升至 60.57%。

乘用车板块重点关注鸿蒙智行合作车企及出海车企:目前采用鸿蒙智行模式合作的车企为:赛力斯、江淮汽车、奇瑞汽车和北汽蓝谷。中国品牌乘用

车加快出海步伐,在欧洲、东南亚、南美、中东等市场加快布局。

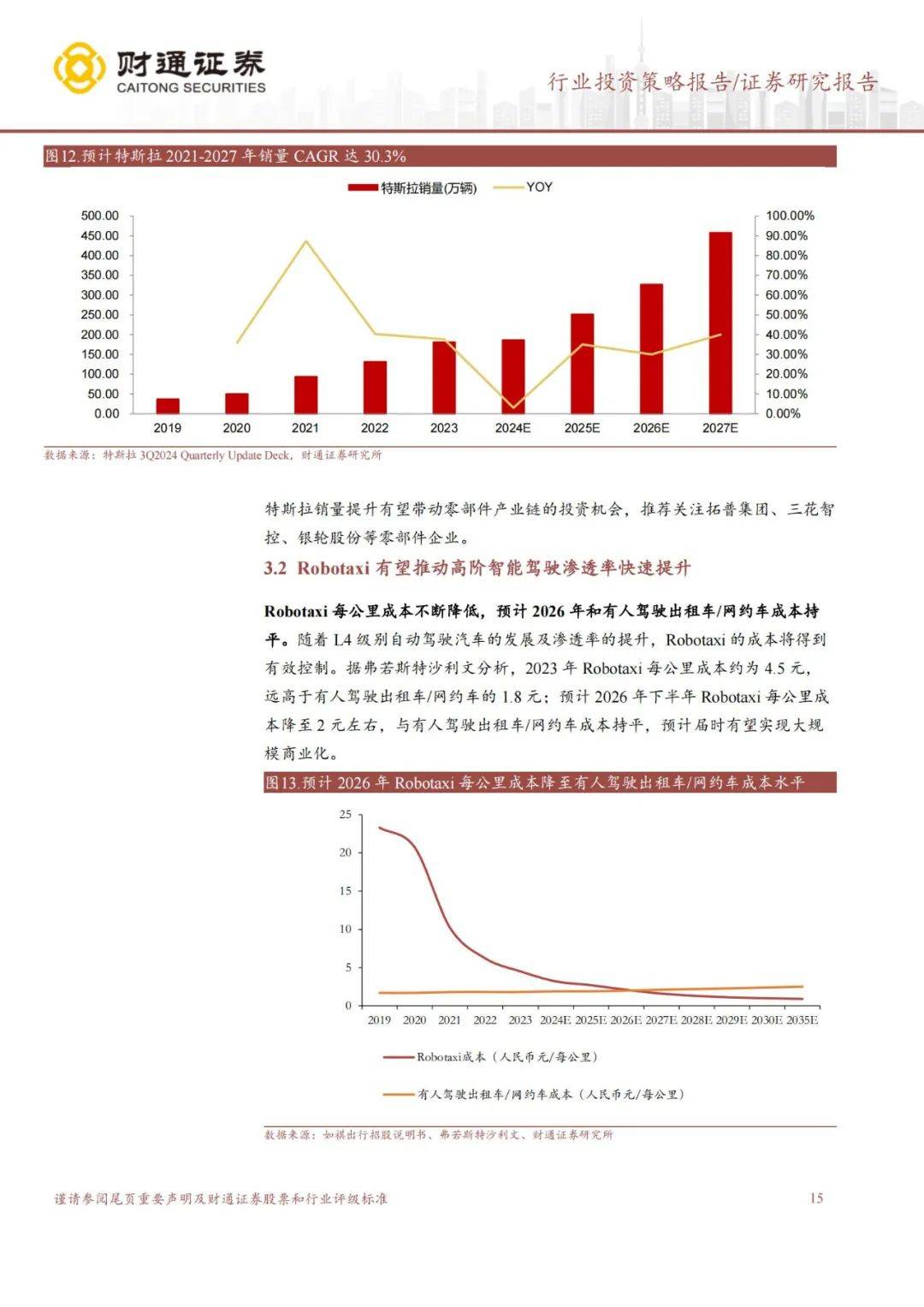

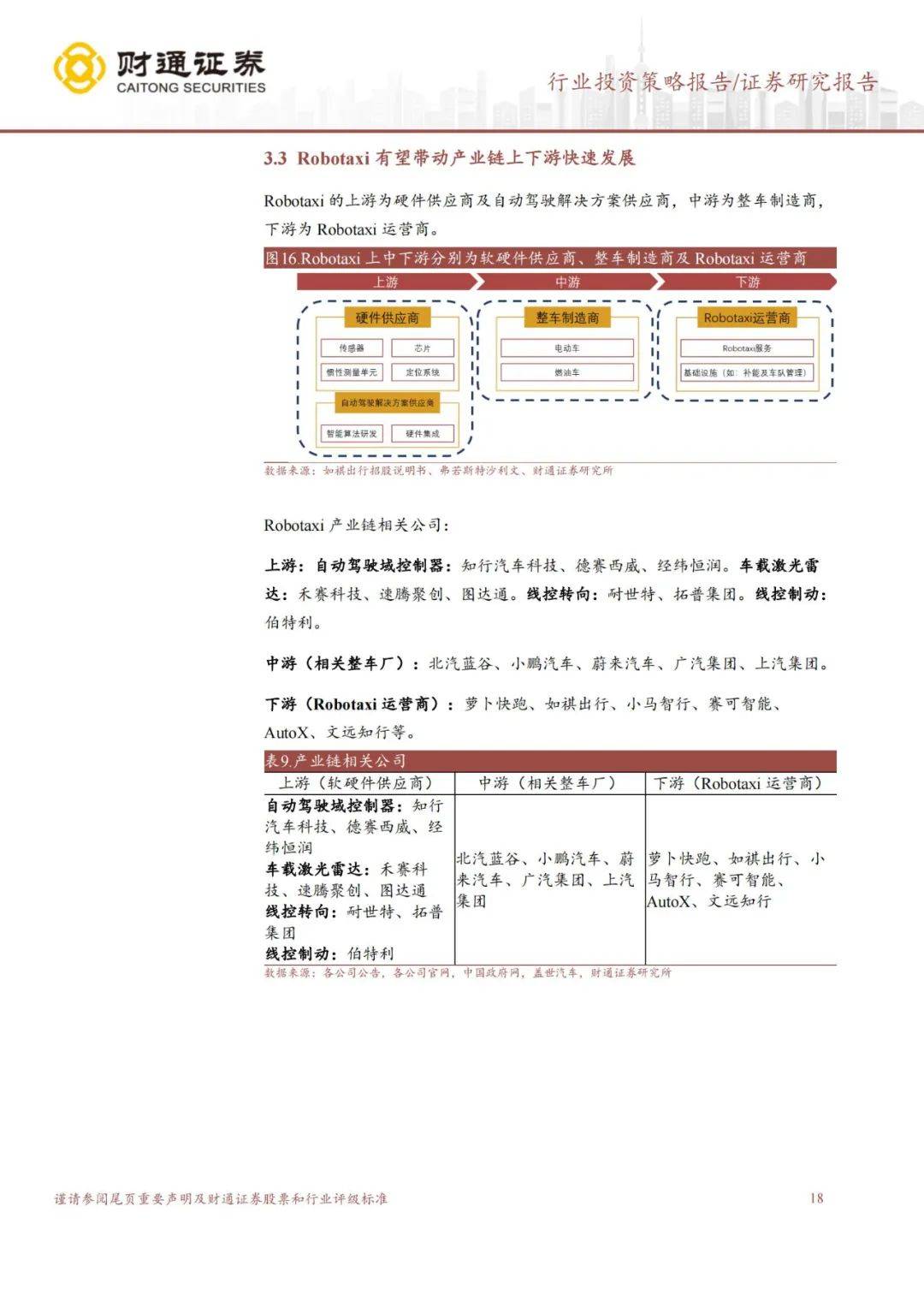

特斯拉新车型及 Robotaxi 行业崛起有望带动零部件产业链投资机会:

1、特斯拉焕新版 Model Y 有望在 2025 年上市,Cybercab 有望在 2026 年投产落地,特斯拉零部件产业链有望受益。全球 robotaxi 行业持续发展,建议关注上游自动驾驶产业链、中游整车制造产业链以及下游的运营商。

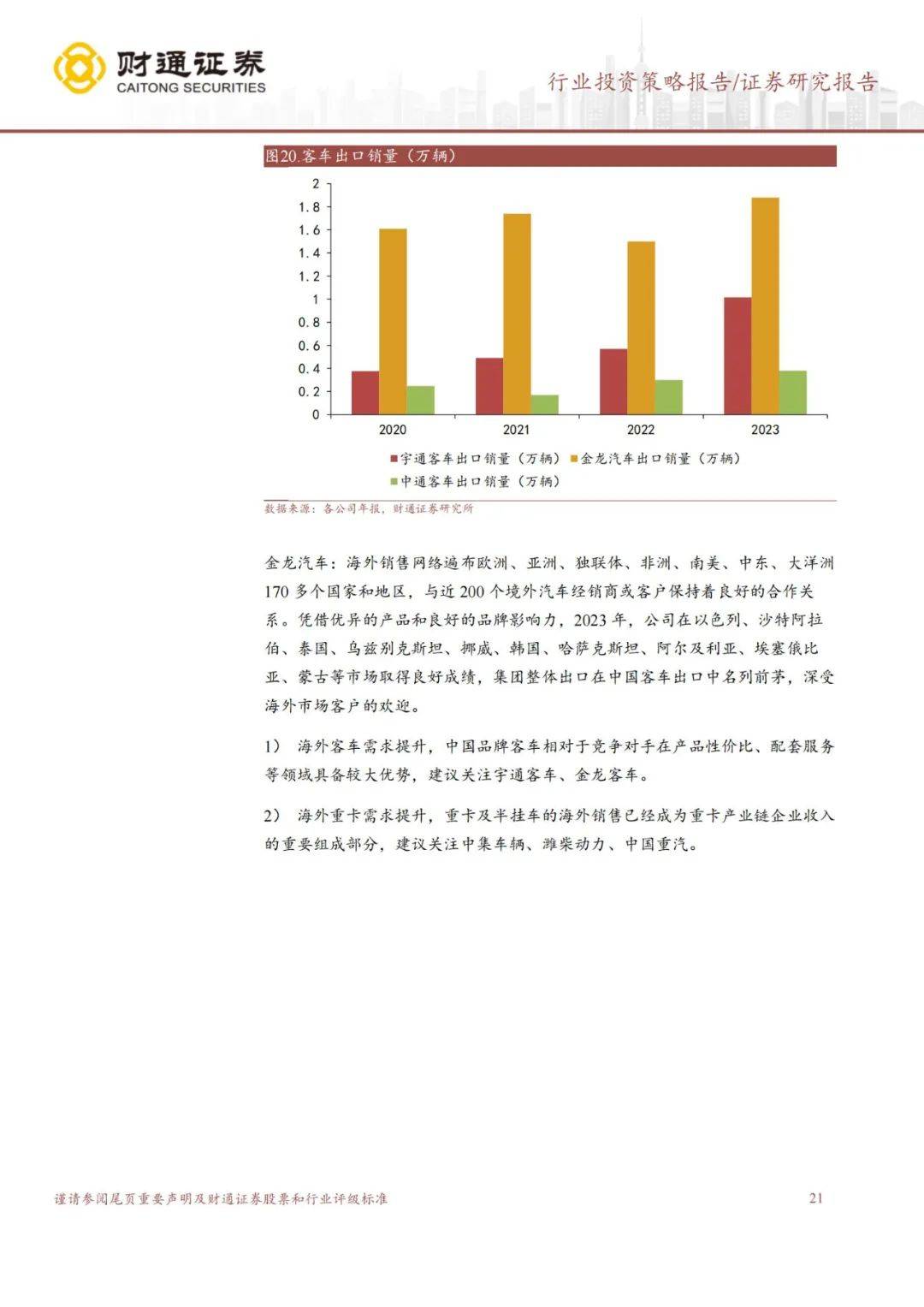

2、商用车板块重点关注重卡及客车出海龙头:中国重卡龙头和客车龙头加速全球化布局,重卡、半挂车以及客车的海外销售已经成为商用车企业收入的

重要组成部分。

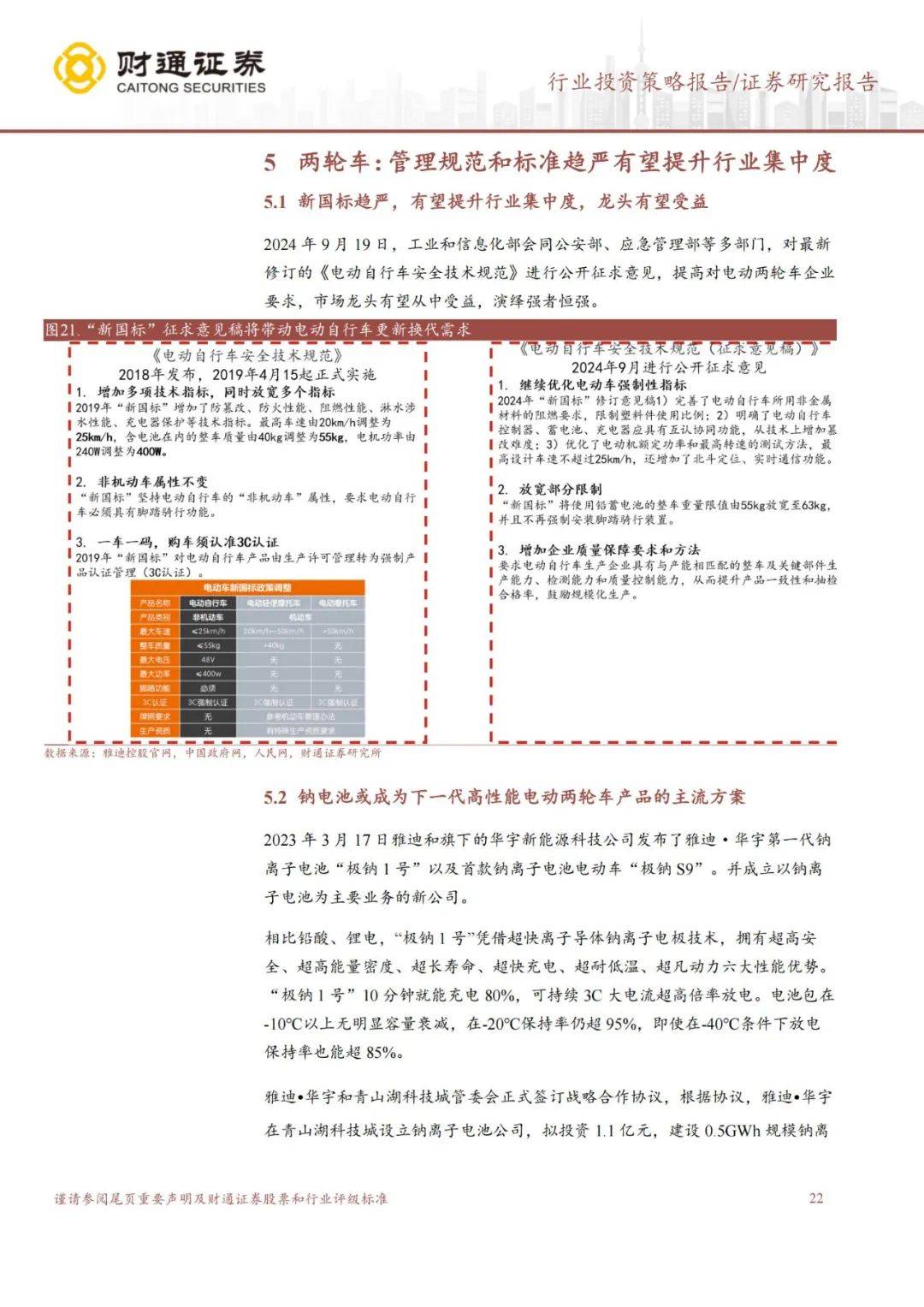

3、两轮车行业集中度有望持续提升,关注龙头份额提升:管理规范和标准趋严有望提升行业集中度,价格战趋缓,电动两轮车企业盈利能力有望提升。

4、全球汽车保有量提升以及平均车龄增长有望拉动后市场需求:汽车保有量以及平均车龄上升带动汽车后市场需求提升,海外降息有望拉动备货需求。

5、投资建议:建议关注零跑汽车、比亚迪、吉利汽车等出海整车企业;银轮股份、拓普集团等特斯拉产业链核心标的;汽车后市场龙头途虎-W 和冠盛股份;自主可控核心标的潍柴动力以及电动两轮车龙头企业雅迪控股。

报告获取:公众号『报告智库』回复数字“1”