随着全球汽车行业的快速变革,罗兰贝格在其《2040年全球汽车行业前景展望》报告中,深入分析了未来十几年内汽车行业的重大变化和发展趋势。

报告指出,汽车行业正面临技术创新、地缘政治事件、市场和供应链的剧烈变动。报告通过深入研究,提出了四个关键的行业变革方向——极化(Polarized)、自动化(Automated)、联网化(Connected)、电动化(Electrified),简称PACE。这些变革将深刻影响汽车制造商和供应商的战略布局和未来发展。

1. 行业变革的四大方向:

1.1 极化

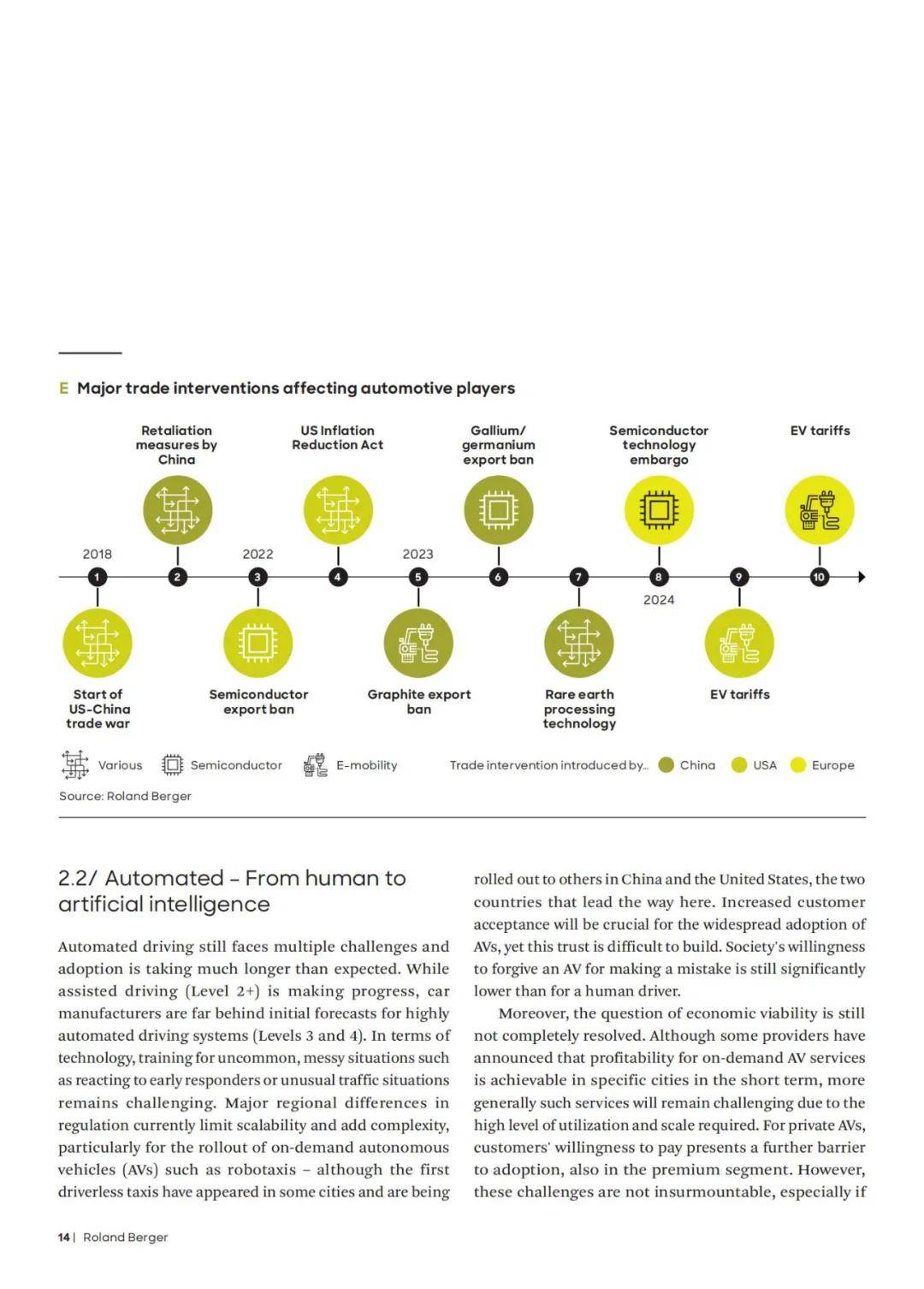

报告指出,全球汽车市场将进一步极化,区域间的发展速度和方向将出现差异。地缘政治、监管差异、技术发展、消费者偏好和宏观经济变化是推动市场极化的关键因素。例如,中国将从欧洲原始设备制造商(OEM)的增长引擎转变为由国内玩家主导的全电动车市场,而北美市场在许多年内仍将是内燃机(ICE)市场。

1.2 自动化

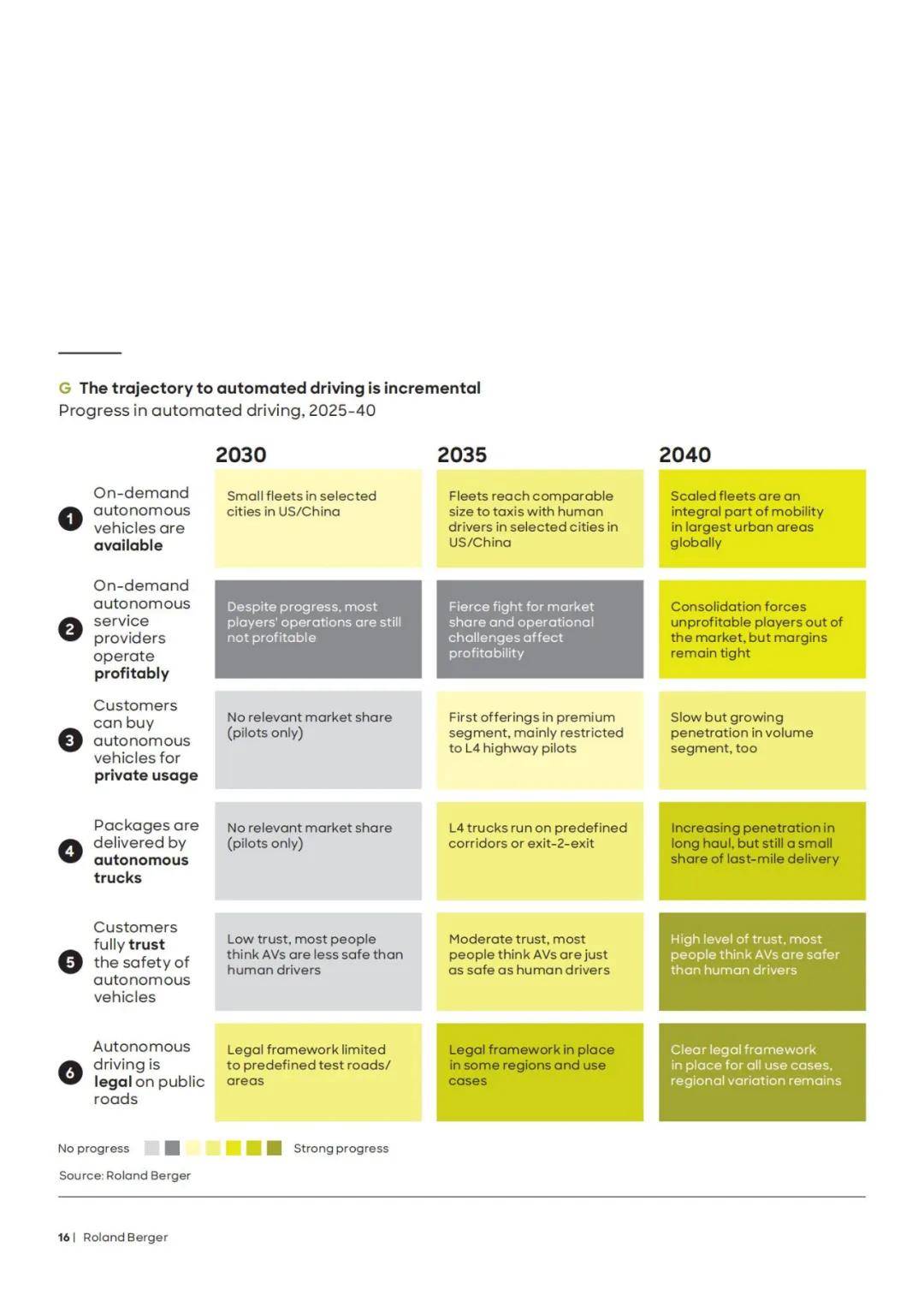

自动化和人工智能(AI)技术的应用将改变整个行业,创造新的利润池。预计到2040年,自动驾驶车辆(AVs)将在特定领域和地区逐步实现商业化应用,尤其是在大型城市区域。

1.3 联网化

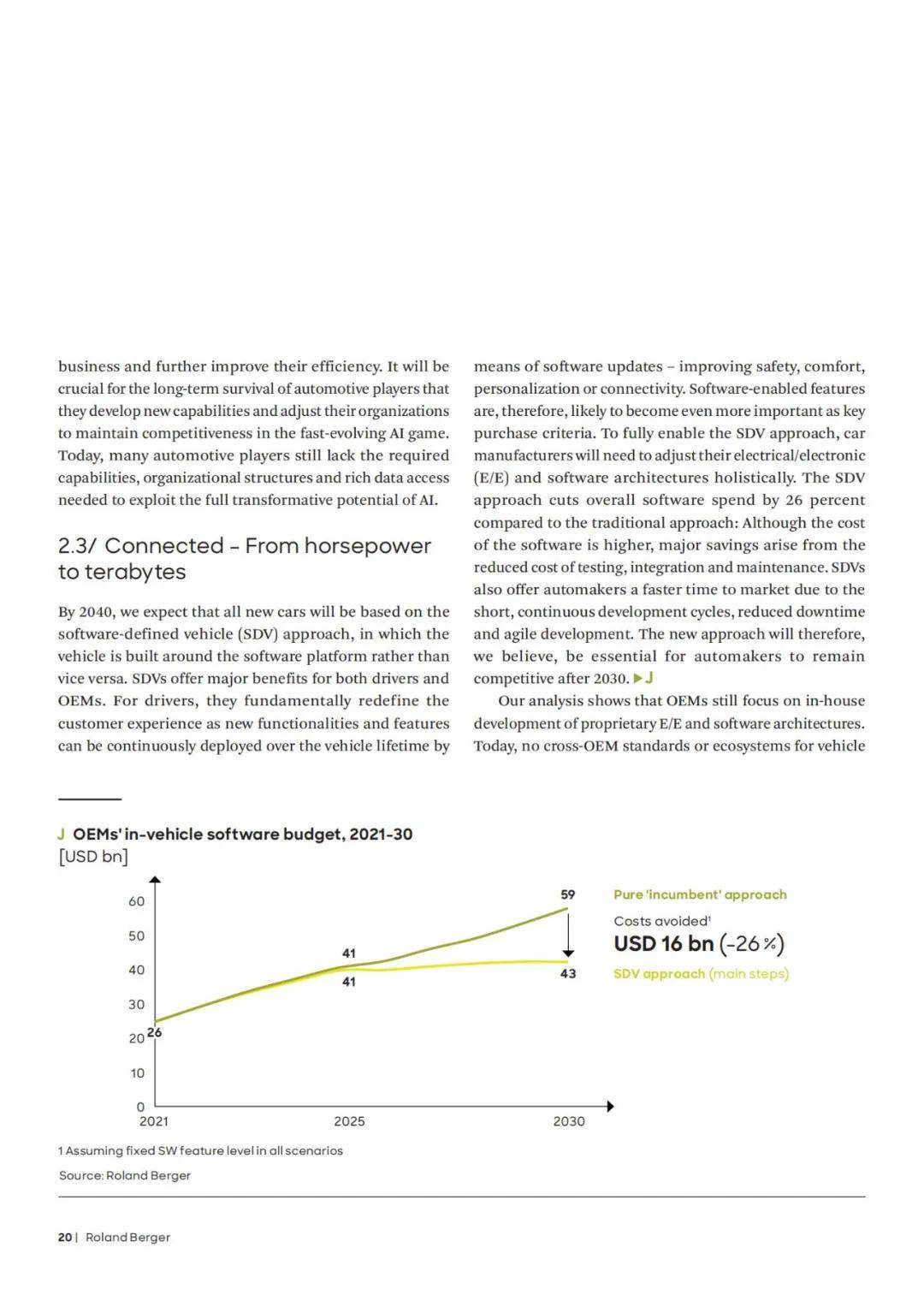

数据和软件将成为汽车行业的关键,随着车辆逐渐变成“轮子上的计算机”,联网化将成为行业发展的新趋势。预计到2040年,所有新车都将基于软件定义汽车(SDV)理念,这将为驾驶员和原始设备制造商(OEM)带来重大利益。

1.4 电动化

电动化是汽车行业未来的关键议题之一。预计到2040年,全球电池电动车(BEV)的市场份额将超过70%。这一转变将导致供应链、下游业务和目标市场结构的重大变化。

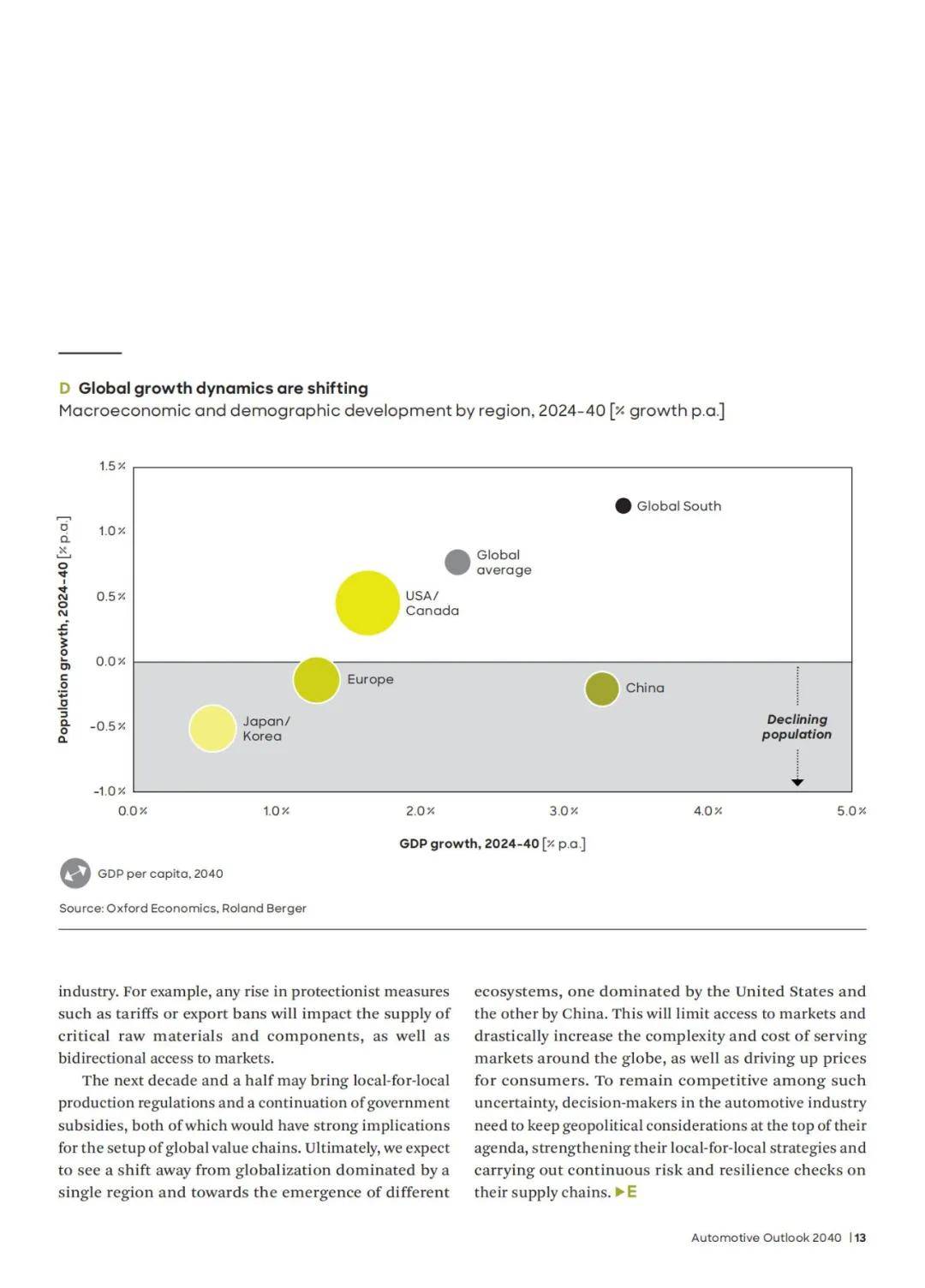

2. 市场动态和区域差异

2.1 市场销量和收入池的转移

报告预测,全球汽车销量将从2024年的91百万辆增长到2040年的约97百万辆,年增长率约为1.1%。中国市场和全球南方市场将成为主要的增长市场,而西方市场、日本和韩国将达到“汽车高峰”,随后将出现销量的缓慢但持续下降。

2.2 中国和全球南方市场的崛起

尽管全球南方市场的增长速度较快,但由于这些市场主要销售的是小型、低成本的入门级车辆,因此其收入池的增长相对较小。然而,这些市场仍然不容忽视,因为它们为汽车制造商提供了巨大的增长潜力。

3. 汽车制造商和供应商的战略重点

3.1 汽车制造商的战略重点

报告建议,汽车制造商需要关注五个战略重点:智能本地化战略、提升客户中心性、合理调整在下滑市场中的规模、彻底重新思考业务模式和组织结构、限制垂直整合。这些战略重点将帮助制造商在竞争激烈的市场中保持竞争力。

3.2 供应商的战略重点

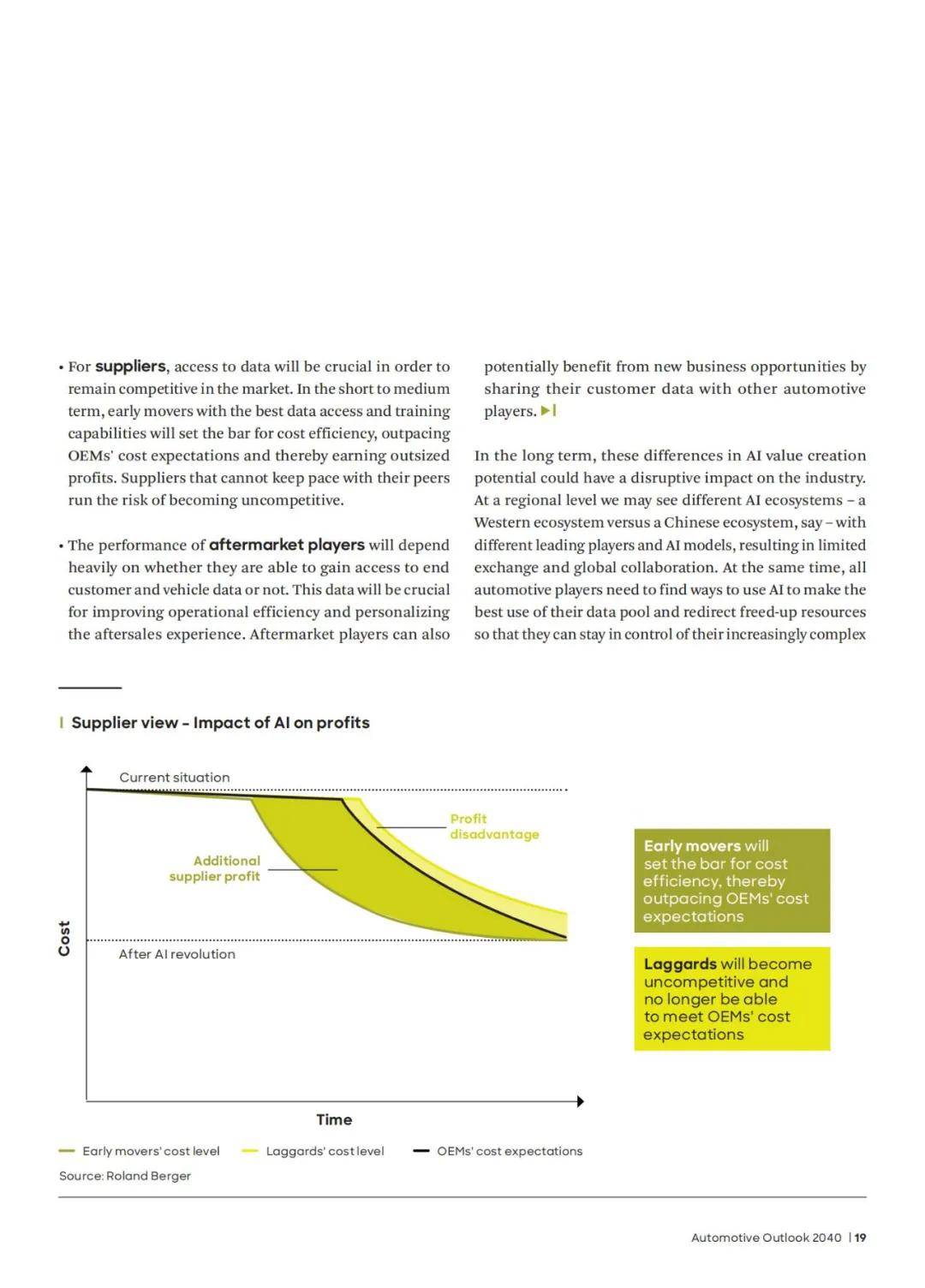

供应商行业将经历根本性结构变化,这要求所有类型的参与者适应新的市场环境。供应商需要关注的战略重点包括:构建区域投资组合、持续的性能改进、寻求合作伙伴关系或并购机会、在风险较高的领域尽早撤资。

总结:

罗兰贝格的《2040年全球汽车行业前景展望》报告为我们描绘了一个由PACE趋势驱动的未来汽车行业图景。报告强调,汽车制造商和供应商必须适应这些变革,以保持竞争力并抓住增长机会。随着市场的极化、自动化、联网化和电动化,行业参与者需要重新思考战略,调整全球市场布局,并在不断变化的市场中寻找新的增长点。对于那些能够快速适应和彻底变革的参与者来说,未来将充满机遇。

报告获取:公众号『报告智库』回复数字“1”

放大看

放大看