据国家卫生健康委老龄司预测,2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。这一显著增长反映出养老服务市场的巨大潜力和发展空间。

调查结果数据分析:

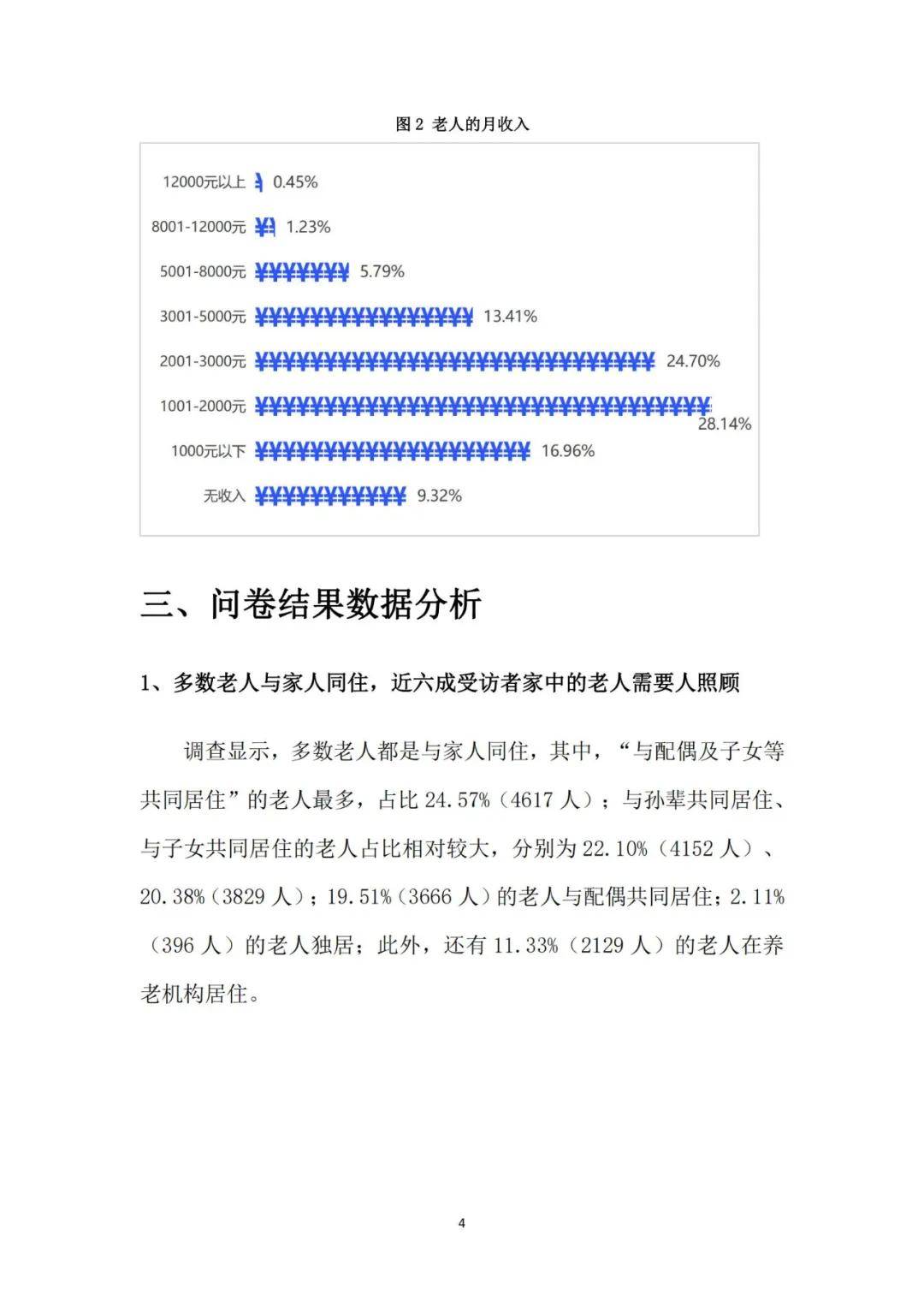

1、多数老人与家人同住,近六成受访者家中的老人需要人照顾

调查显示,多数老人都是与家人同住,其中,“与配偶及子女等共同居住”的老人最多,占比24.57%(4617人);与孙辈共同居住、与子女共同居住的老人占比相对较大,分别为22.10%(4152人)、20.38%(3829人);19.51%(3666人)的老人与配偶共同居住;2.11%(396人)的老人独居;此外,还有11.33%(2129人)的老人在养老机构居住。

2、老年人主要需要医疗、餐食、日间照料服务

调查结果显示,老人最需要的是“慢性病诊疗及康复护理等医疗服务”和“餐饮服务、老年饭桌等餐食服务”,分别占比38.87%(7303人)和36.05%(6774人),其次是“日间照护服务或者托管服务”和“家政清洁等日常照料服务”,分别占比30.20%(5674人)和24.43%(4590人),此外,“法律咨询或援助等法律服务”的需求相对较少,仅占2.52%(474人)。

3、多数老人偏好居家(上门)养老

调查显示,73.72%(13852人)老人更倾向于居家(上门)养老,“希望在熟悉的环境中养老”“家里人能够提供照顾”是这部分老人倾向于居家(上门)养老的主要原因,占比分别为69.81%(9670人)、58.80%(8145人);除此之外,还有26.28%(4937人)的老人倾向于机构养老,“观念上认同机构养老”是这部分老人倾向机构养老的主要原因,占比达59.37%(2931人)。

4、超半数老人有养老消费经历,多通过网络社交获取养老服务信息

调查显示,在18789名受访者中,52.65%(9892人)表示有过养老服务消费经历(包含帮助家中老人进行的消费)。只有过居家(上门)养老消费的受访者有5349人,占全部受访者的28.47%;

只有过机构养老消费的受访者有3817人,占全部受访者的20.32%;而两种养老消费模式都有过的受访者共计726人,占比3.86%;剩余近半数(47.35%、8897人)的受访者从未有过养老服务消费。

5、月养老支出1000~3000元居多,部分消费前未验资

超半数(54.59%、5400人)消费者每月养老服务花费在1000-3000元。调查结果显示,在9892名有过养老服务消费的消费者中,每月养老服务消费在1001-2000元的消费者最多,占比32.01%(3166人);

其次是2001-3000元的消费者,占比22.58%(2234人);此外,每月在养老服务上花费少于1000元(含)的,占17.77%(1758人);而每月此项消费在3000元以上的消费者占27.64%(2734人),其中8001元以上的高额养老消费人群较少,仅有158人,占比1.60%。

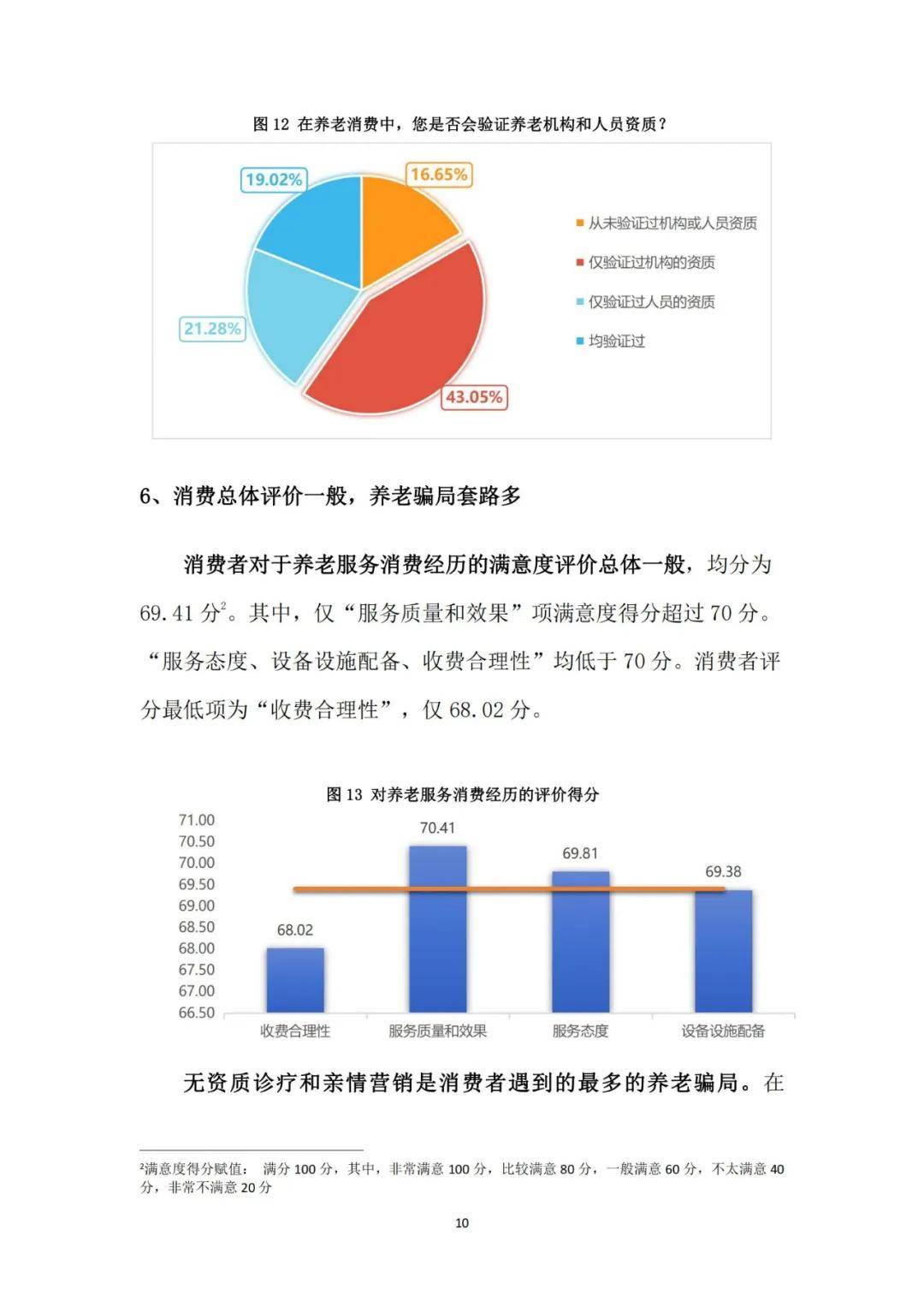

6、消费总体评价一般,养老骗局套路多

消费者对于养老服务消费经历的满意度评价总体一般,均分为69.41分2。其中,仅“服务质量和效果”项满意度得分超过70分。“服务态度、设备设施配备、收费合理性”均低于70分。消费者评分最低项为“收费合理性”,仅68.02分。

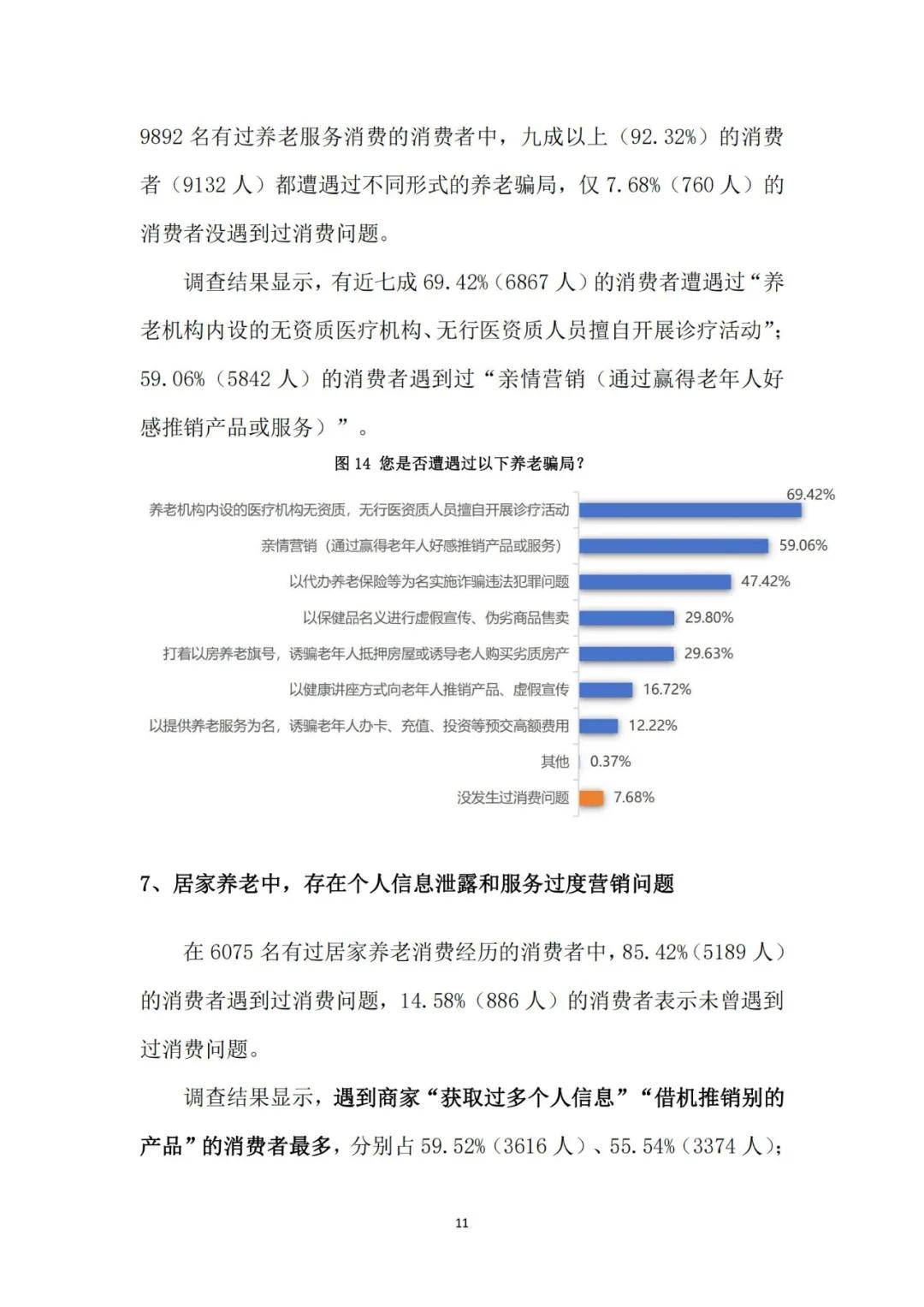

9892名有过养老服务消费的消费者中,九成以上(92.32%)的消费者(9132人)都遭遇过不同形式的养老骗局,仅7.68%(760人)的消费者没遇到过消费问题。

调查结果显示,有近七成69.42%(6867人)的消费者遭遇过“养老机构内设的无资质医疗机构、无行医资质人员擅自开展诊疗活动”;59.06%(5842人)的消费者遇到过“亲情营销(通过赢得老年人好感推销产品或服务)”。

报告获取:公众号『报告智库』回复数字“1”