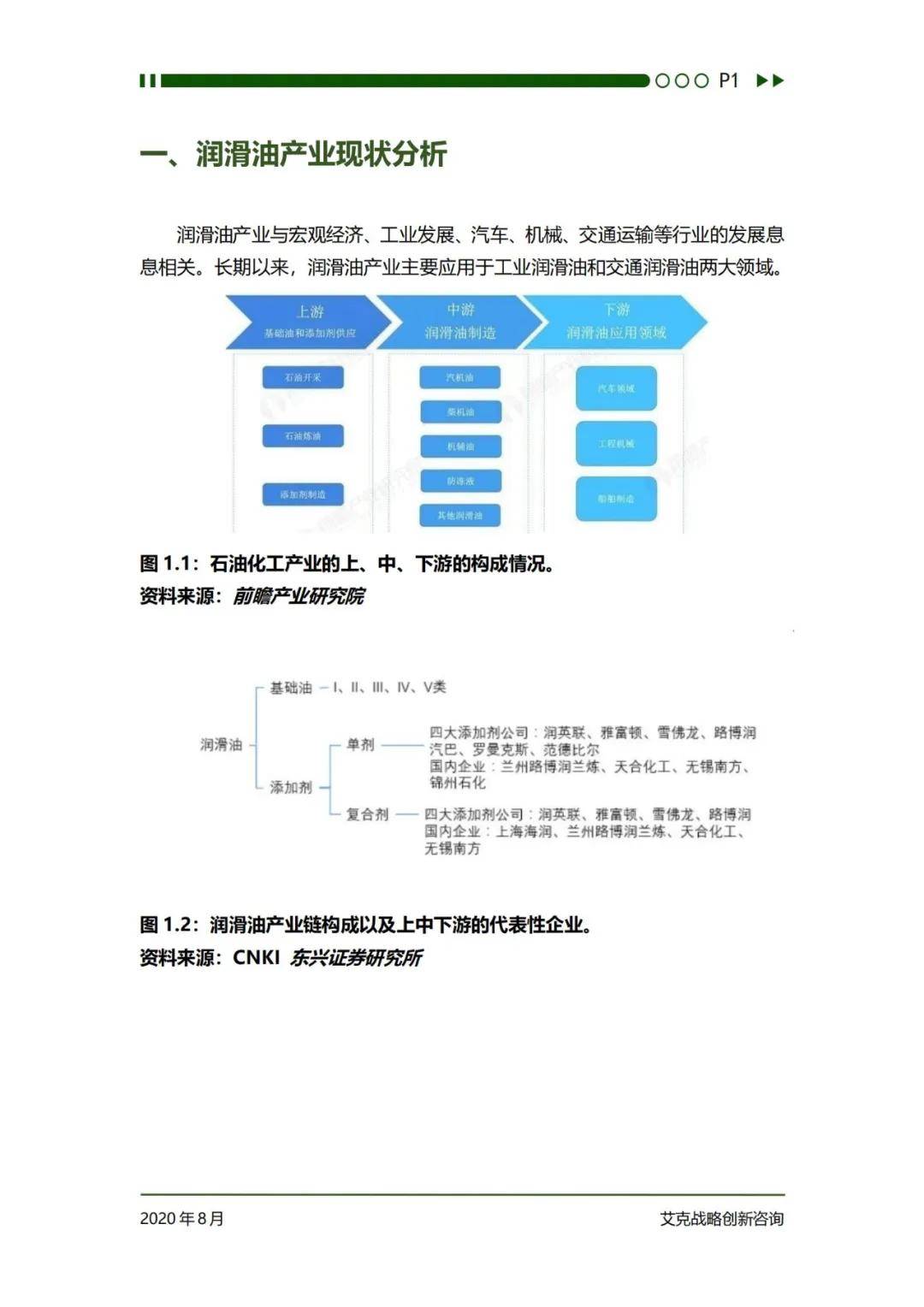

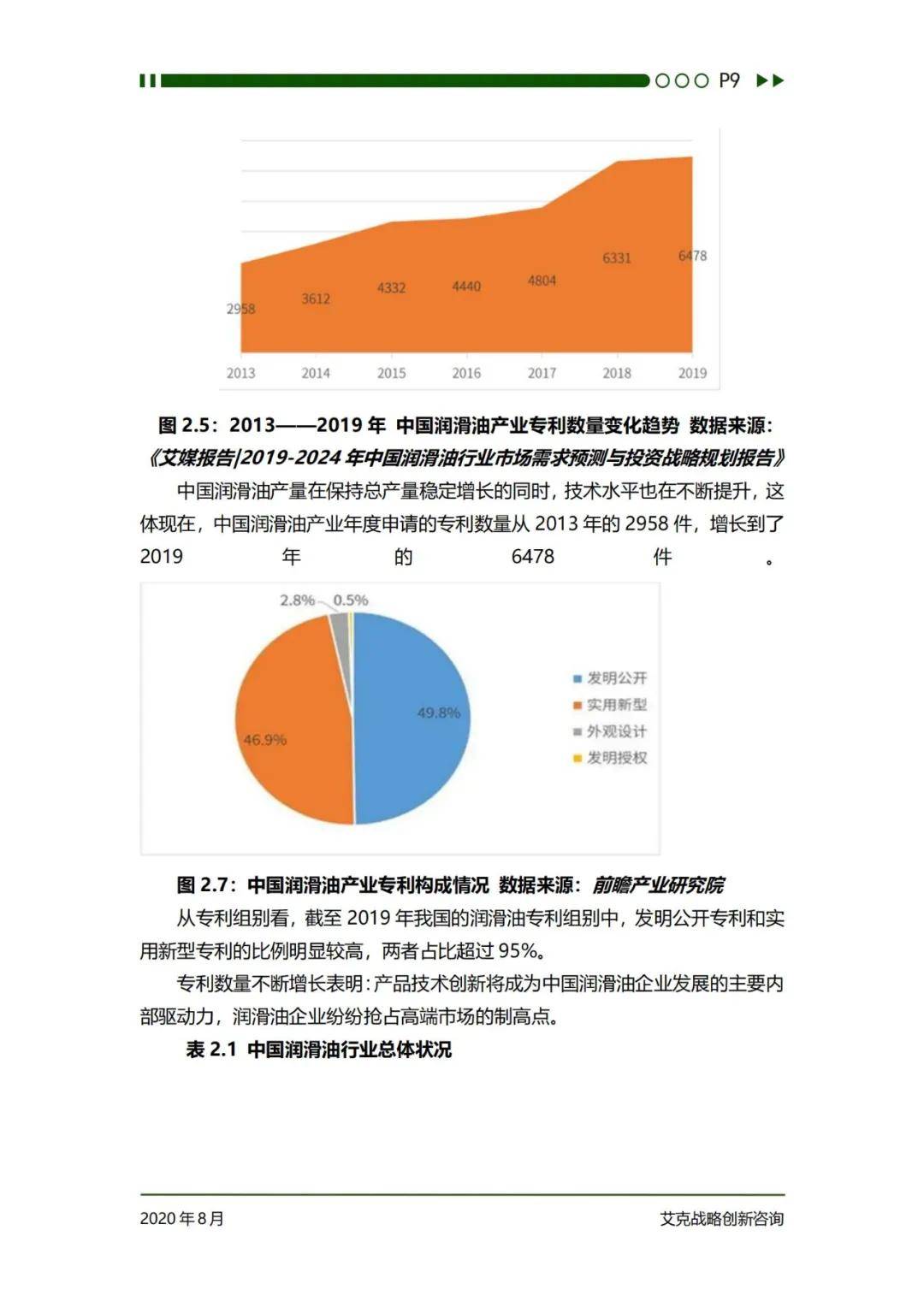

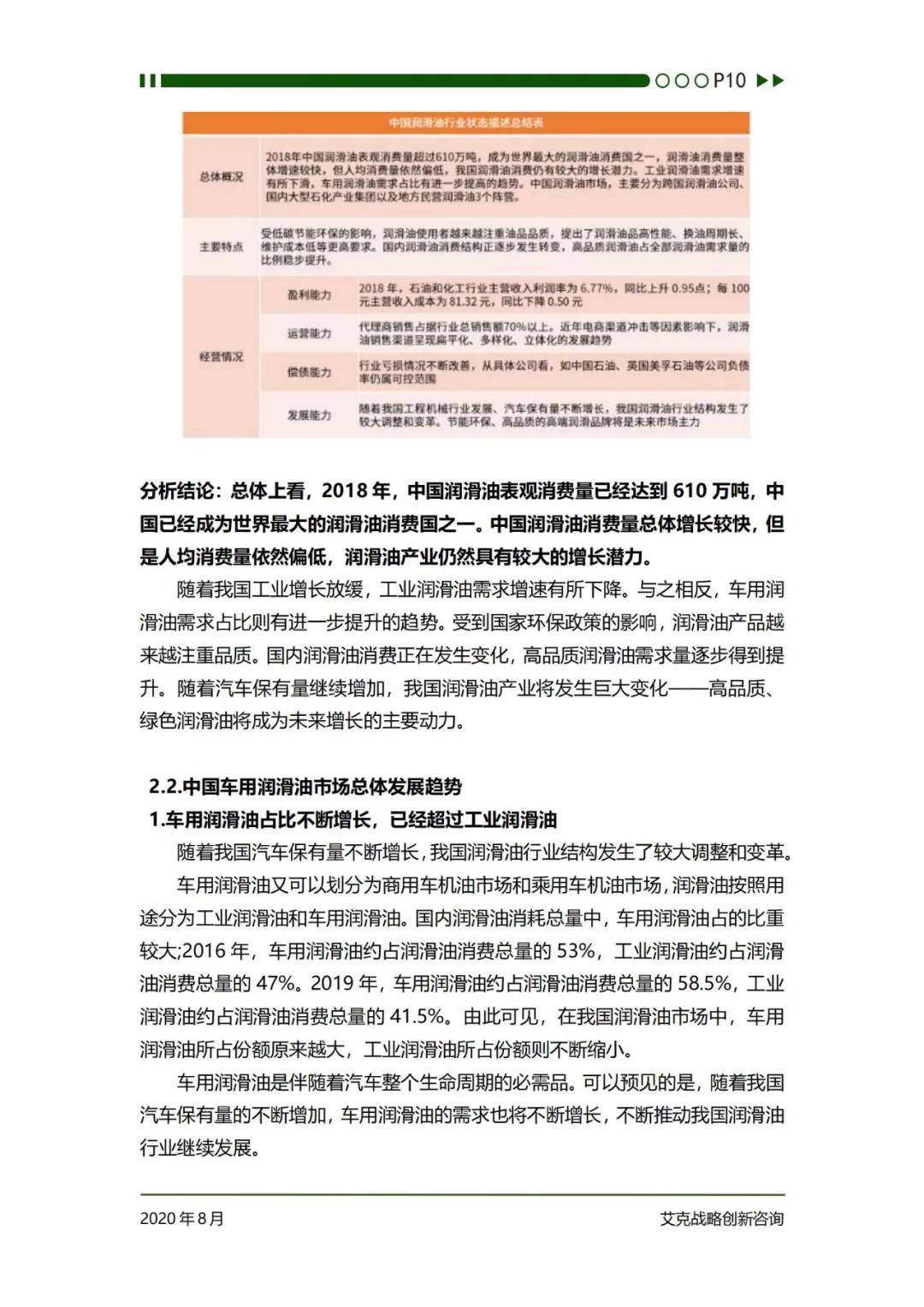

润滑油产业与宏观经济、工业发展、汽车、机械、交通运输等行业的发展息息相关。长期以来,润滑油产业主要应用于工业润滑油和交通润滑油两大领域。

一、基础油的供求状况

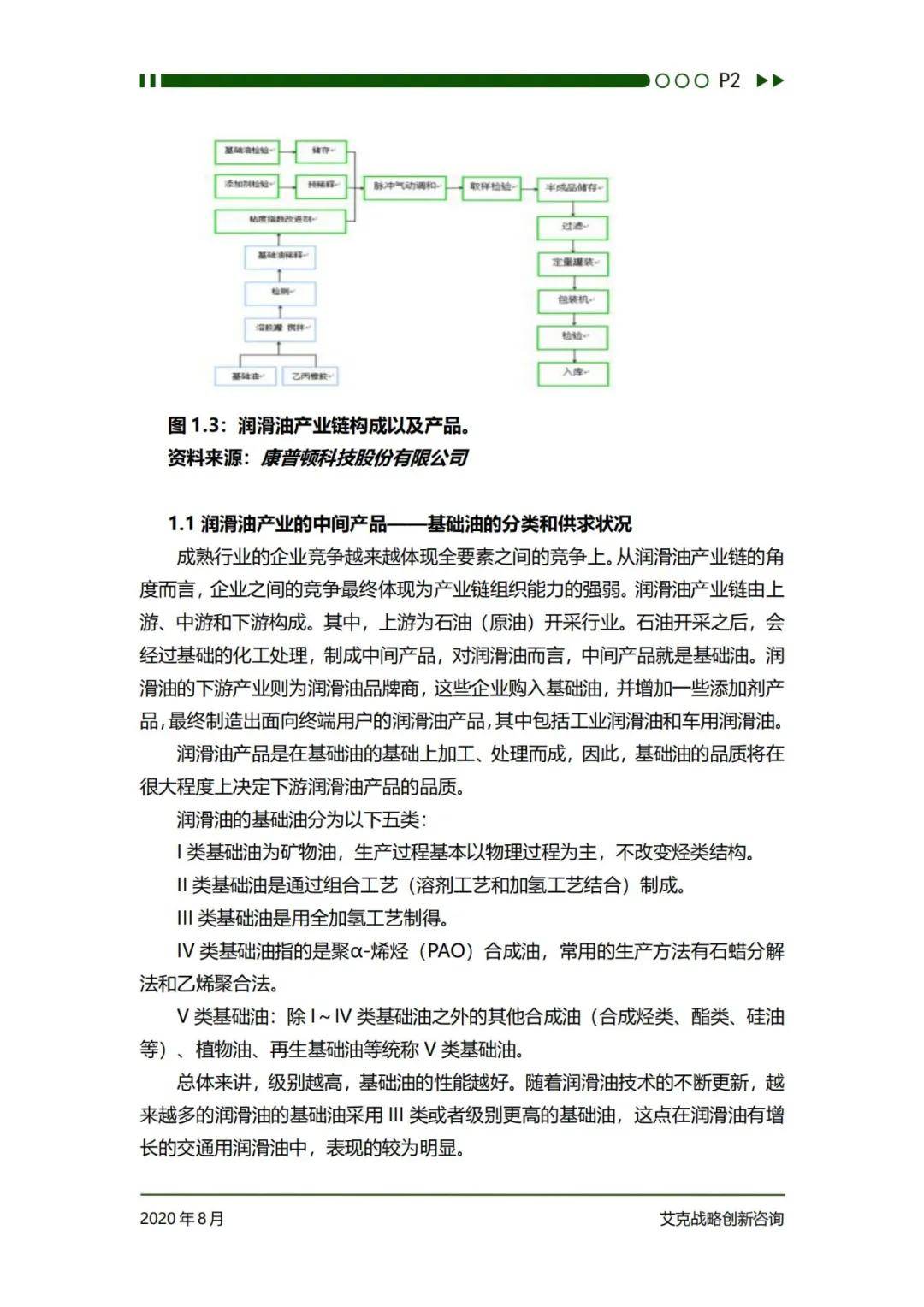

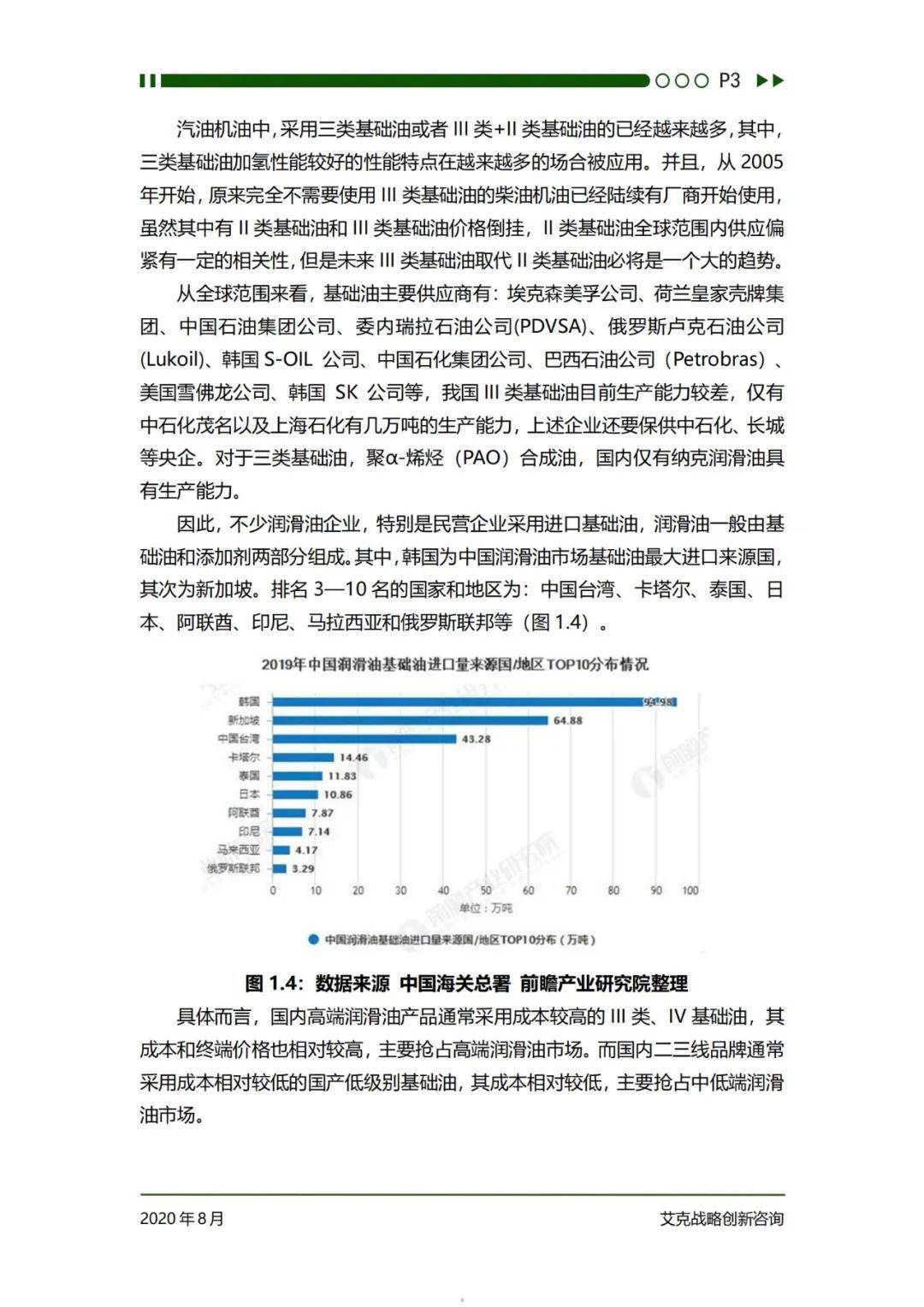

成熟行业的企业竞争越来越体现全要素之间的竞争上。从润滑油产业链的角度而言,企业之间的竞争最终体现为产业链组织能力的强弱。润滑油产业链由上游、中游和下游构成。其中,上游为石油(原油)开采行业。石油开采之后,会经过基础的化工处理,制成中间产品,对润滑油而言,中间产品就是基础油。润滑油的下游产业则为润滑油品牌商,这些企业购入基础油,并增加一些添加剂产品,最终制造出面向终端用户的润滑油产品,其中包括工业润滑油和车用润滑油。润滑油产品是在基础油的基础上加工、处理而成,因此,基础油的品质将在很大程度上决定下游润滑油产品的品质。

二、润滑油添加剂市场竞争格局

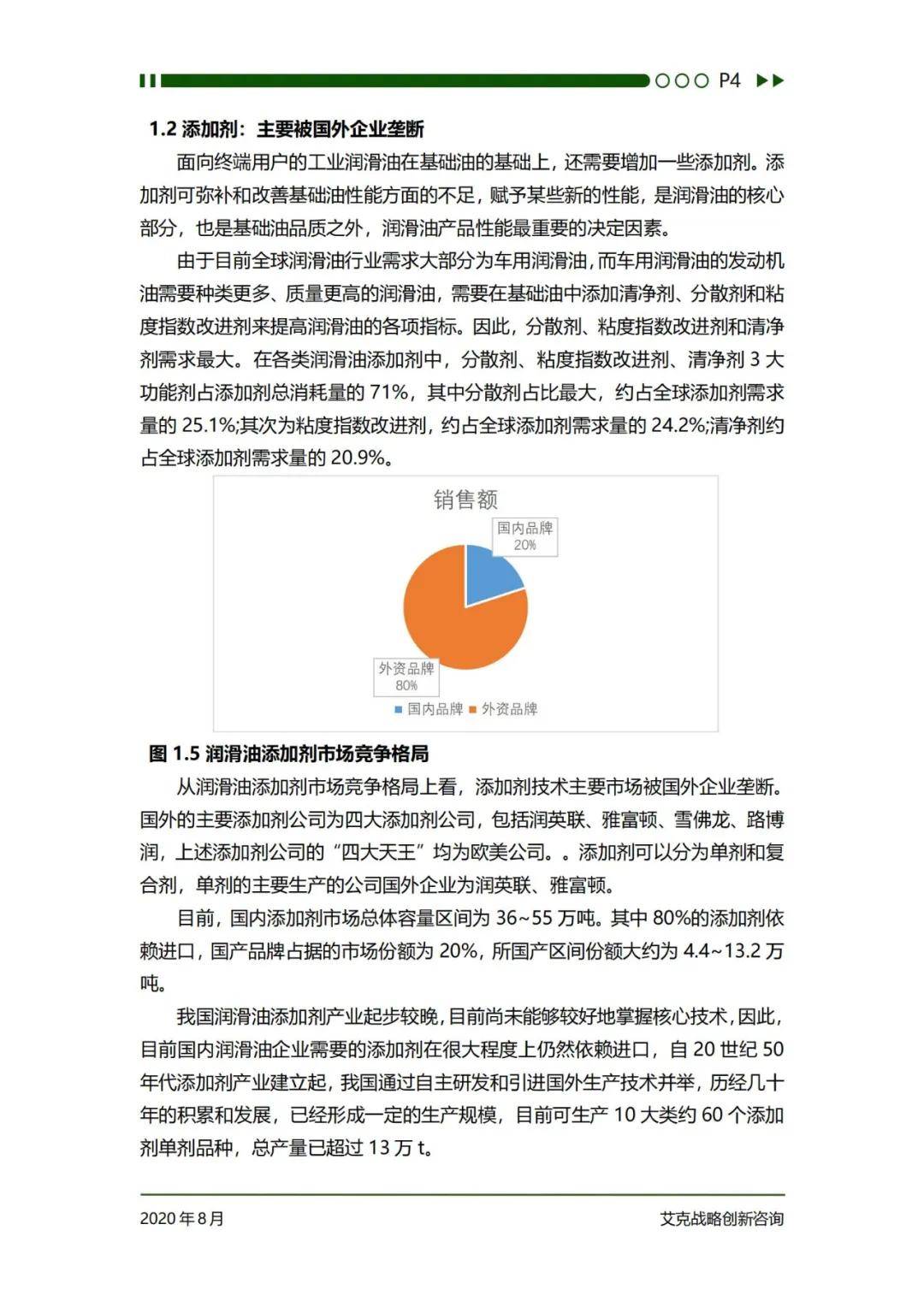

从润滑油添加剂市场竞争格局上看,添加剂技术主要市场被国外企业垄断。国外的主要添加剂公司为四大添加剂公司,包括润英联、雅富顿、雪佛龙、路博润,上述添加剂公司的“四大天王”均为欧美公司。添加剂可以分为单剂和复合剂,单剂的主要生产的公司国外企业为润英联、雅富顿。

目前,国内添加剂市场总体容量区间为36~55万吨。其中80%的添加剂依赖进口,国产品牌占据的市场份额为20%,所国产区间份额大约为4.4~13.2万吨。

我国润滑油添加剂产业起步较晚,目前尚未能够较好地掌握核心技术,因此,目前国内润滑油企业需要的添加剂在很大程度上仍然依赖进口,自20世纪50年代添加剂产业建立起,我国通过自主研发和引进国外生产技术并举,历经几十年的积累和发展,已经形成一定的生产规模,目前可生产10大类约60个添加剂单剂品种,总产量已超过13万t。

三、润滑油市场整体趋势分析

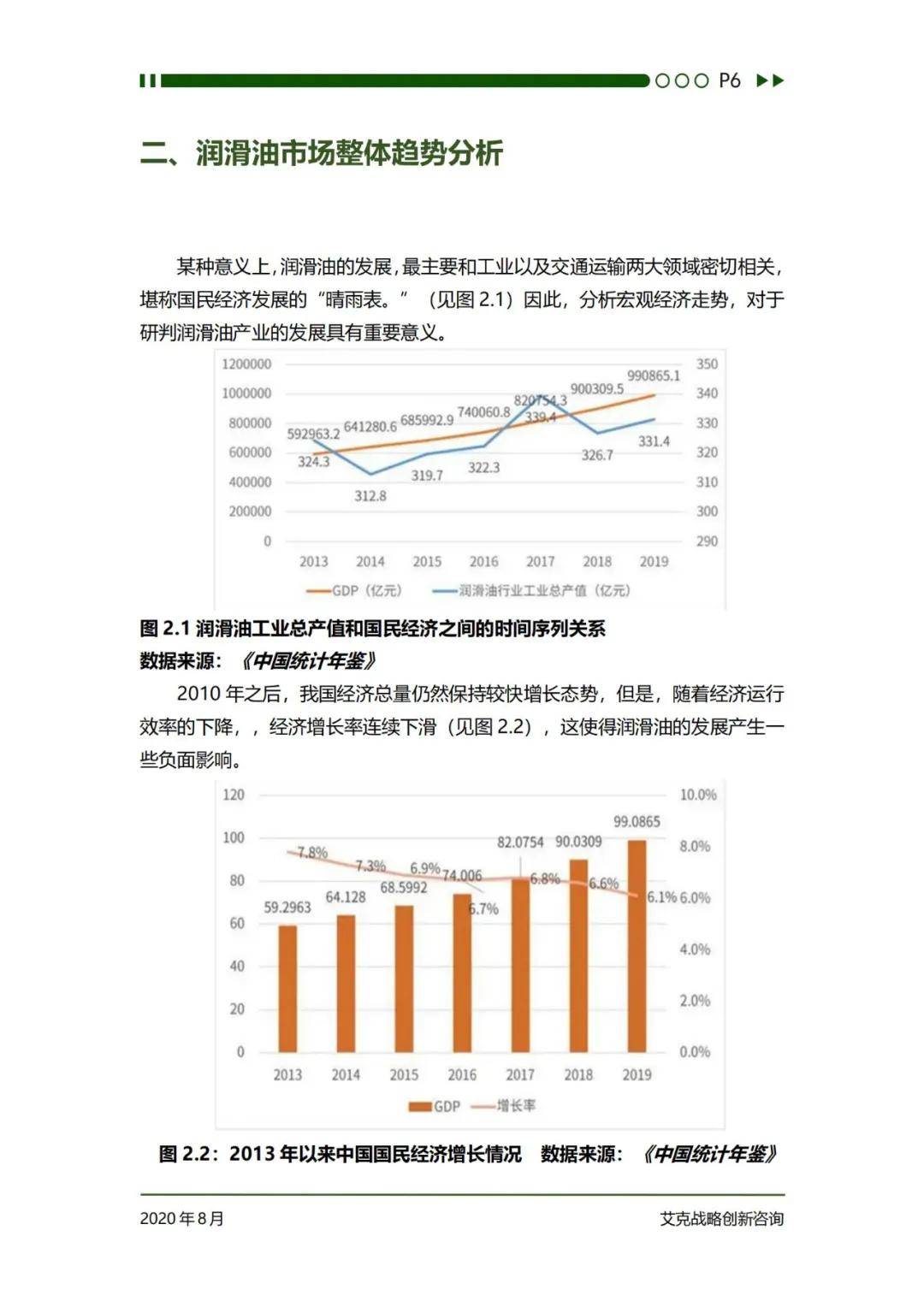

某种意义上,润滑油的发展,最主要和工业以及交通运输两大领域密切相关,堪称国民经济发展的“晴雨表。”因此,分析宏观经济走势,对于研判润滑油产业的发展具有重要意义。

2010年之后,我国经济总量仍然保持较快增长态势,但是,随着经济运行效率的下降,,经济增长率连续下滑,这使得润滑油的发展产生一些负面影响。

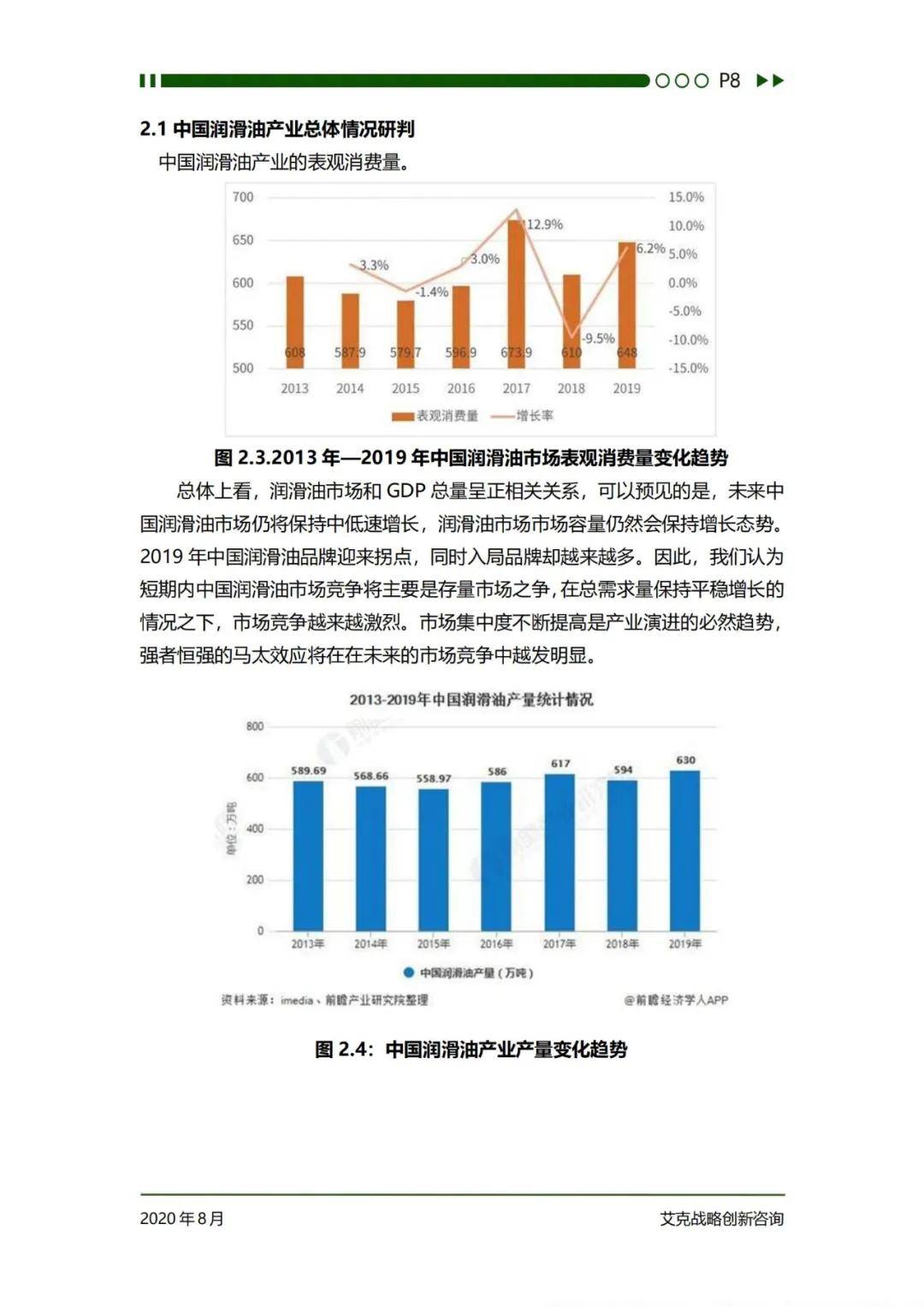

总体上看,润滑油市场和GDP总量呈正相关关系,可以预见的是,未来中国润滑油市场仍将保持中低速增长,润滑油市场市场容量仍然会保持增长态势。2019年中国润滑油品牌迎来拐点,同时入局品牌却越来越多。

因此,我们认为短期内中国润滑油市场竞争将主要是存量市场之争,在总需求量保持平稳增长的情况之下,市场竞争越来越激烈。市场集中度不断提高是产业演进的必然趋势,强者恒强的马太效应将在在未来的市场竞争中越发明显。