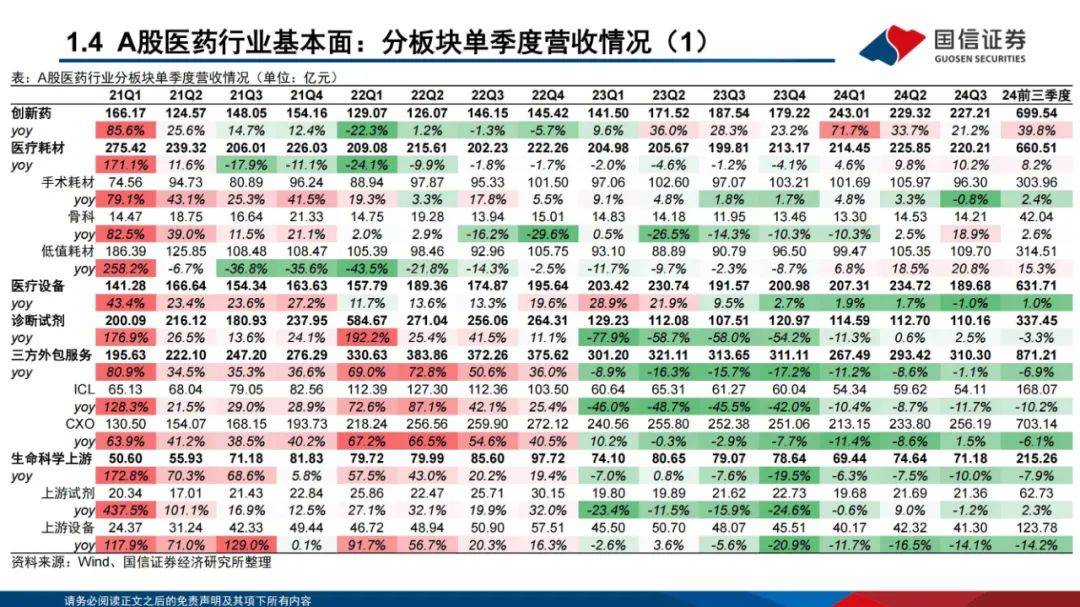

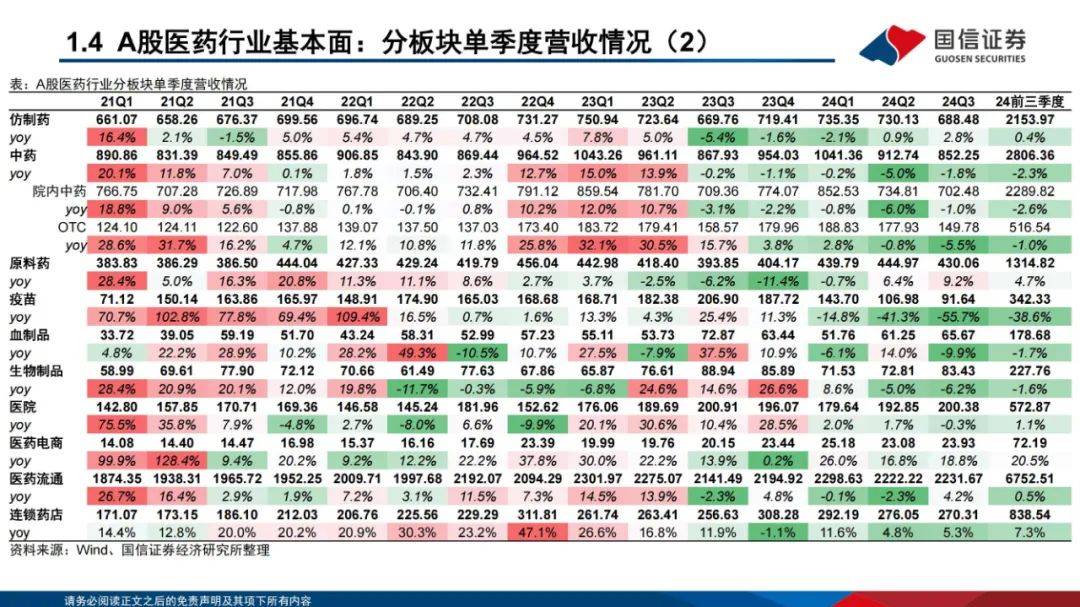

在医药行业,我们观察到需求端呈现出稳健增长和需求升级的双重趋势。从2019年到2023年,我国卫生总费用显著增长,从65196亿元增至90578亿元,年复合增长率(CAGR)达到8.6%,这一增速超过了同期名义GDP的复合增速。

同时,国内医疗机构的诊疗量也以5.4%的复合增速增长。尽管面临控费压力和集采政策的影响,以及技术进步导致部分产品价格下降,但由于诊疗结构的优化和创新产品价格较高,医疗保健领域的价格水平在疫情后保持稳定,并呈现小幅增长,这反映了国内医疗需求的持续升级趋势。

在供给端,医药行业正在经历一场深刻的供给侧结构性改革,预计到2025年将进入新的增长周期。自2019年以来,行业亏损比例逐年上升,目前已稳定在30%以上。

医药行业受到宏观经济波动、地缘政治紧张、医保控费政策、疫情的长期影响以及行业规范化整顿等多重外部因素的冲击。在这一过程中,行业龙头企业展现出较强的市场适应性和竞争力,市场份额有所提升,预计在行业复苏后将展现出更强的市场竞争力。

在支付端,我们预计多元化的支付体系将推动卫生总费用在GDP中的占比持续提升。医保支出在卫生总费用中的占比有望保持在25-30%的水平。在经济复苏和政策支持的背景下,商业健康保险、财政支出和个人支出的占比有望在未来几年内提升,这将为创新药物、创新医疗器械、医疗设备和优质医疗服务带来购买力的提升。

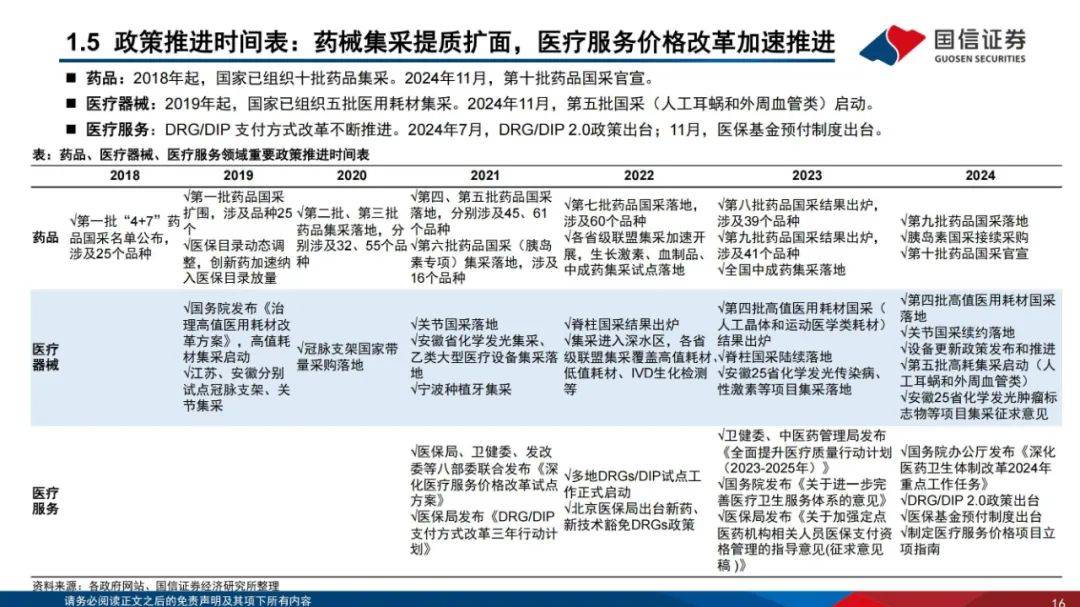

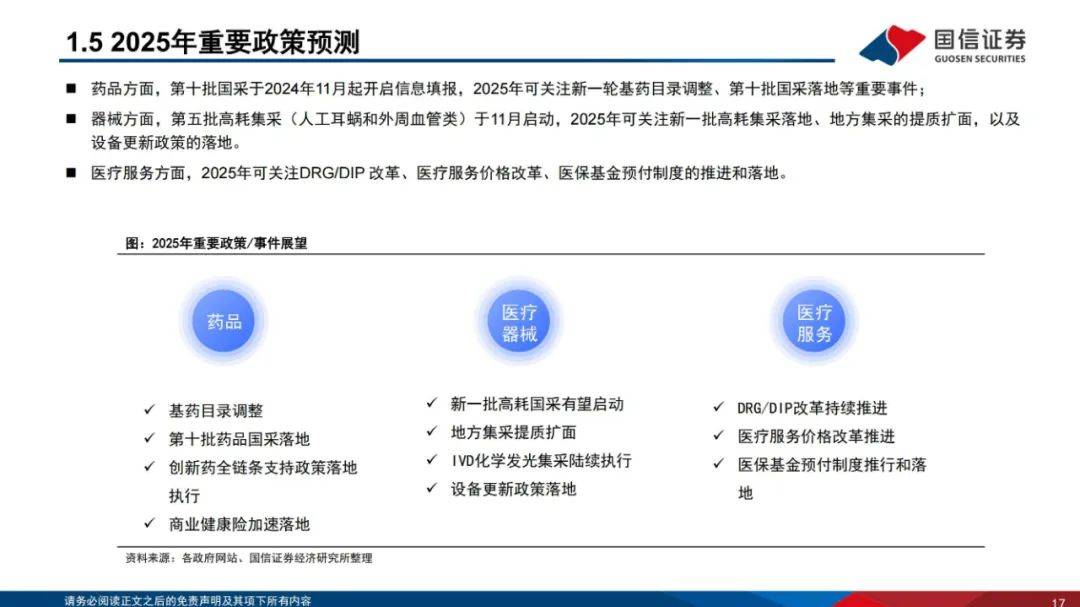

在政策端,药品和器械的集采已接近尾声,服务端改革将成为医保改革的最后一环。2025年,医疗服务价格改革将成为医保改革的重点,这标志着DRG/DIP2.0政策框架下医保改革的最终阶段。医疗行业的规范化整顿将净化行业环境,促进行业的健康和规范发展。

尽管2024年设备更新政策的实施速度慢于预期,但在财政政策的支持下,预计这一政策将加速落地。创新药物和创新器械在医保政策的推动下,以及商业健康保险的增量支持下,将成为国内医药产业升级的主要方向。

投资建议方面,考虑到国内医疗需求的持续升级和宏观经济的逐步回暖,以及地缘政治的不确定性,国家可能会加大对自主可控产业的支持。因此,建议优先投资于创新药物、创新器械和医疗设备等细分行业,并关注AI医疗和并购重组等主题投资机会。

推荐的投资标的包括A股市场的迈瑞医疗、药明康德、爱尔眼科等,以及H股市场的科伦博泰生物-B、康方生物等。需要注意的风险包括研发失败、商业化进程不及预期、地缘政治风险以及政策风险超出预期。