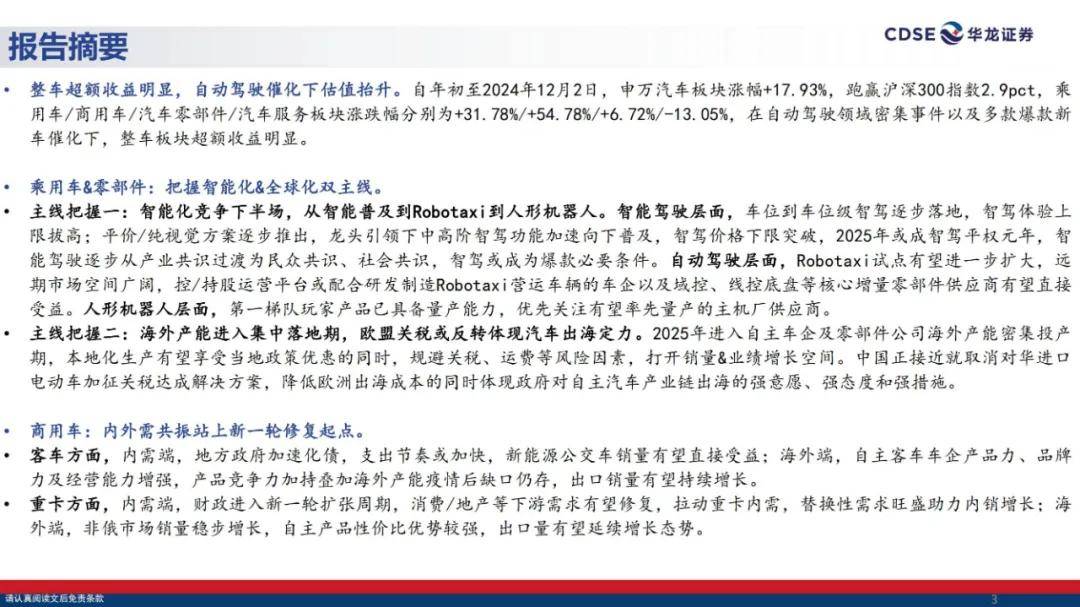

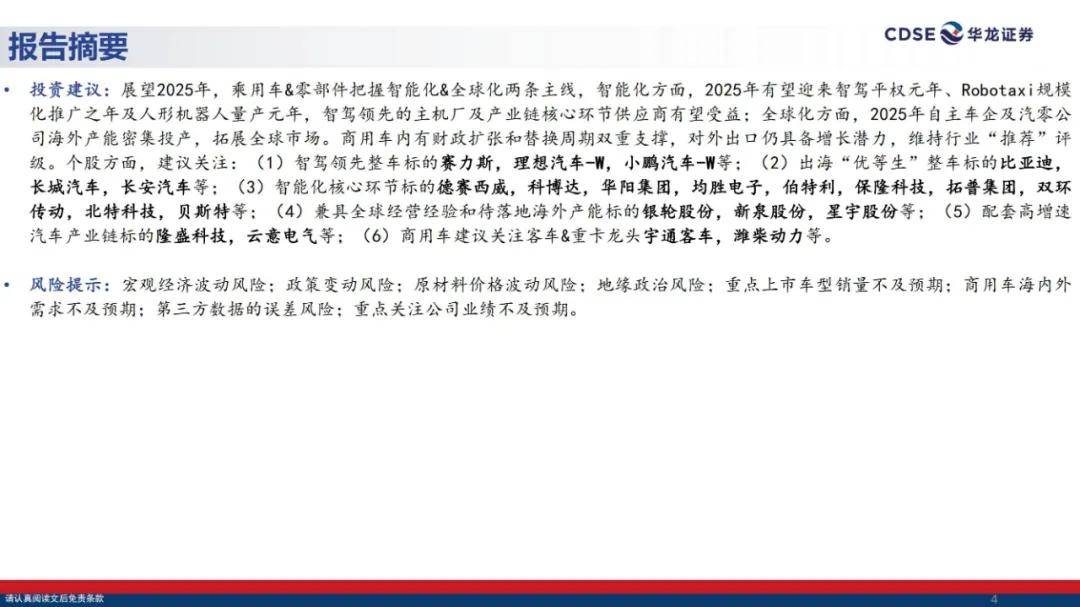

自年初至2024年12月2日,申万汽车板块上涨17.93%,领先沪深300指数2.9pct。细分行业中,乘用车/商用车/汽车零部件/汽车服务板块涨跌幅分别为+31.78%/+54.78%/+6.72%/-13.05%,整车板块超额收益明显。

商用车板块在年初销量回暖,景气度回升以及年中自动驾驶Robovan落地应用的催化下走出独立行情。乘用车板块以旧换新补贴出台并加码,自动驾驶领域萝卜快跑、特斯拉Cybercab等催化事件频出,问界M9、小米SU7、比亚迪秦L和小鹏P7+等爆款车型数量明显提升,板块受到政策+催化+爆款车型三重推动,超额收益明显。

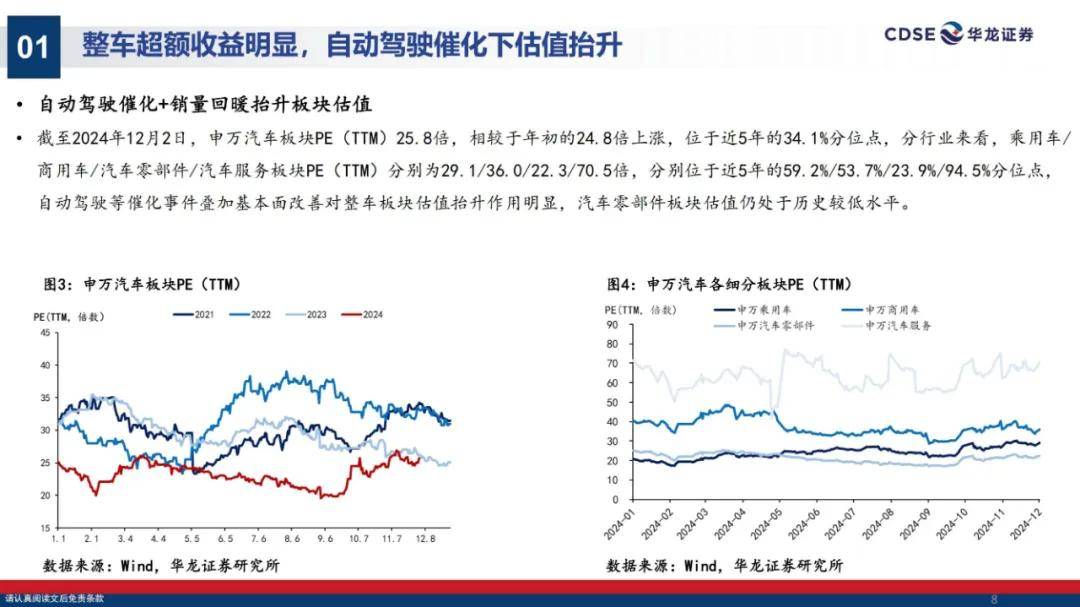

自动驾驶催化+销量回暖抬升板块估值

截至2024年12月2日,申万汽车板块PE(TTM)25.8倍,相较于年初的24.8倍上涨,位于近5年的34.1%分位点,分行业来看,乘用车/商用车/汽车零部件/汽车服务板块PE(TTM)分别为29.1/36.0/22.3/70.5倍,分别位于近5年的59.2%/53.7%/23.9%/94.5%分位点,自动驾驶等催化事件叠加基本面改善对整车板块估值抬升作用明显,汽车零部件板块估值仍处于历史较低水平。

总量层面:政策托底下乘用车销量同比由降转增。2024年1-10月乘用车市场实现零售销量1783万辆,同比+3.2%。汽车以旧换新政策8月加码,叠加覆盖范围更广的各地置换补贴逐步推出,2024年9月乘用车销量同比由降转增,10月同比增速达11.3%。

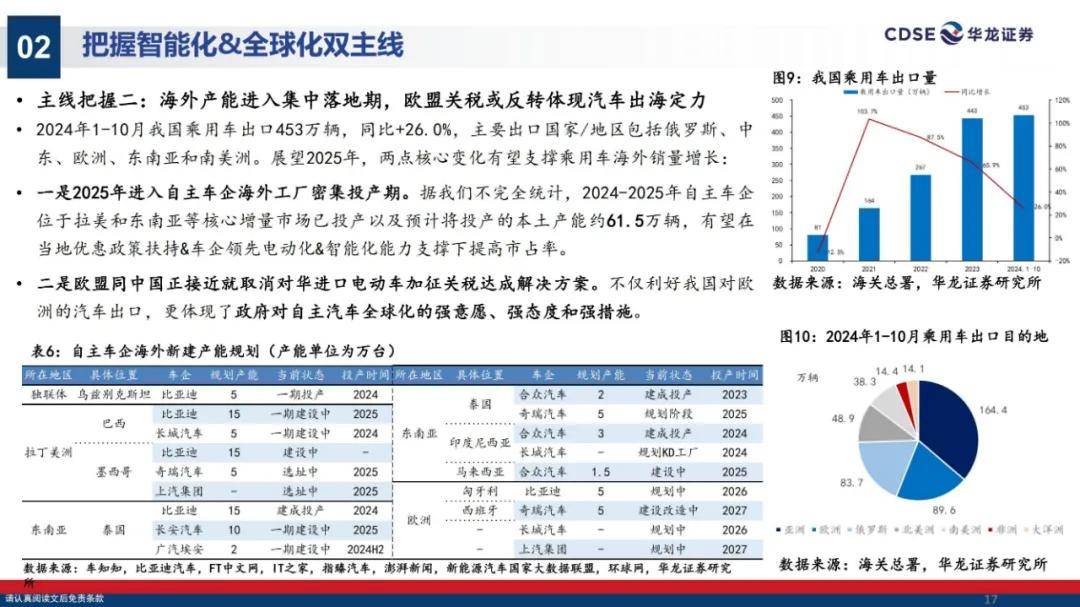

结构层面:新能源渗透率首超50%,出口延续增长态势。 2024年1-10月新能源零售销量833万辆,同比+39.7%,新能源渗透率达46.7%,单月新能源渗透率从7月开始连续4个月超过50%;实现出口销量410万辆,同比+25.9%,延续增长态势。

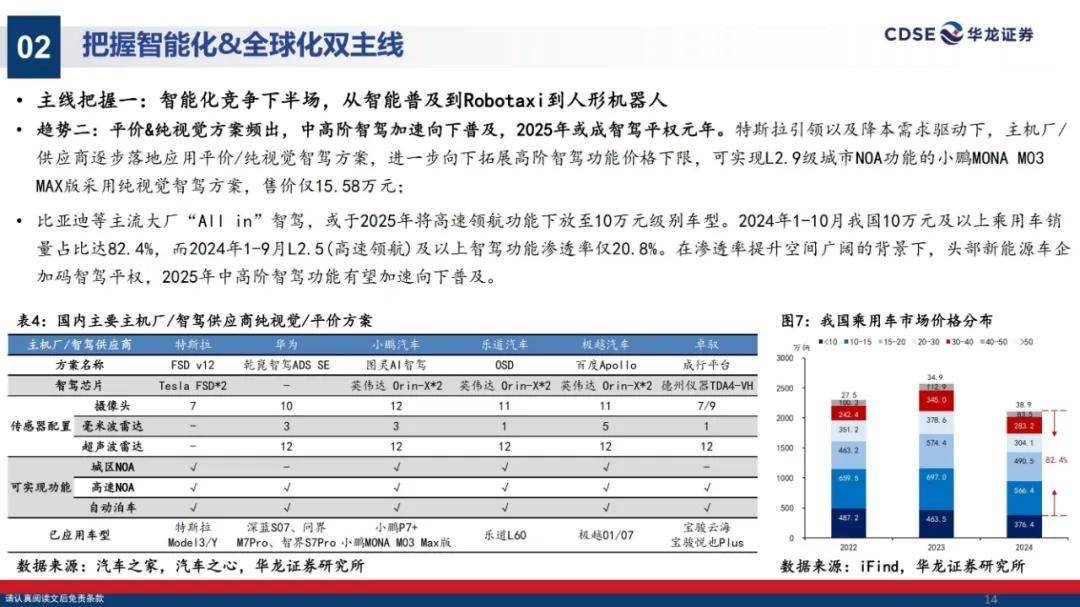

车型层面:智驾逐步成为爆款的必要条件。回顾问界M9、小米SU7、智界R7、小鹏MONA M03和小鹏P7+等2024年内上市的爆款车型,除价格普遍低于市场预期外,接近或处于第一梯队的智驾能力成为爆款车型共性,消费者购车决策中智驾占比及重要程度明显提升。

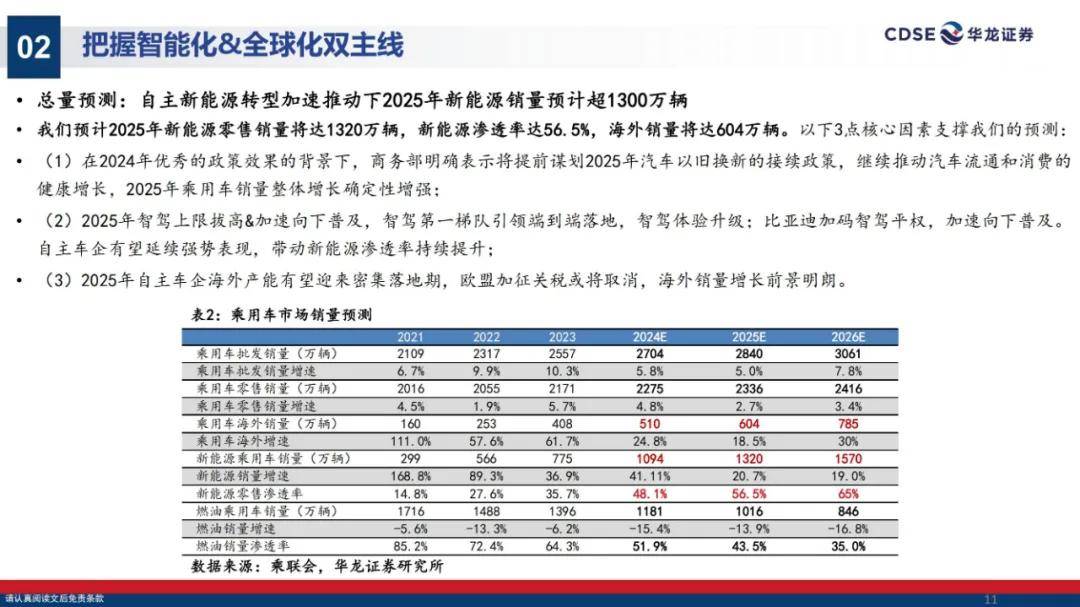

我们预计2025年新能源零售销量将达1320万辆,新能源渗透率达56.5%,海外销量将达604万辆。

以下3点核心因素支撑我们的预测:

(1)在2024年优秀的政策效果的背景下,商务部明确表示将提前谋划2025年汽车以旧换新的接续政策,继续推动汽车流通和消费的健康增长,2025年乘用车销量整体增长确定性增强;

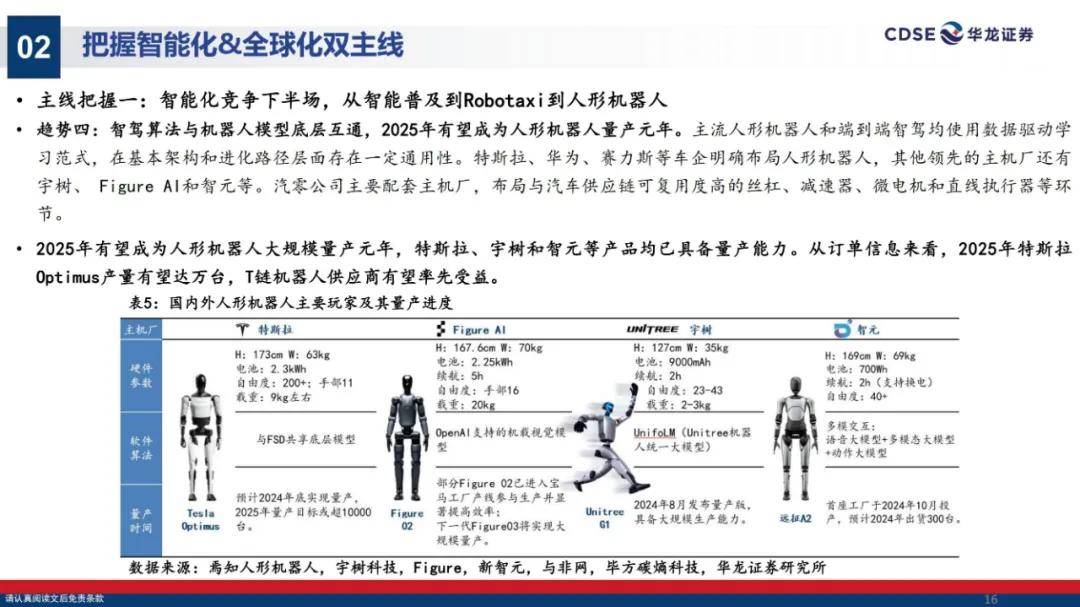

(2)2025年智驾上限拔高&加速向下普及,智驾第一梯队引领端到端落地,智驾体验升级;比亚迪加码智驾平权,加速向下普及。自主车企有望延续强势表现,带动新能源渗透率持续提升;

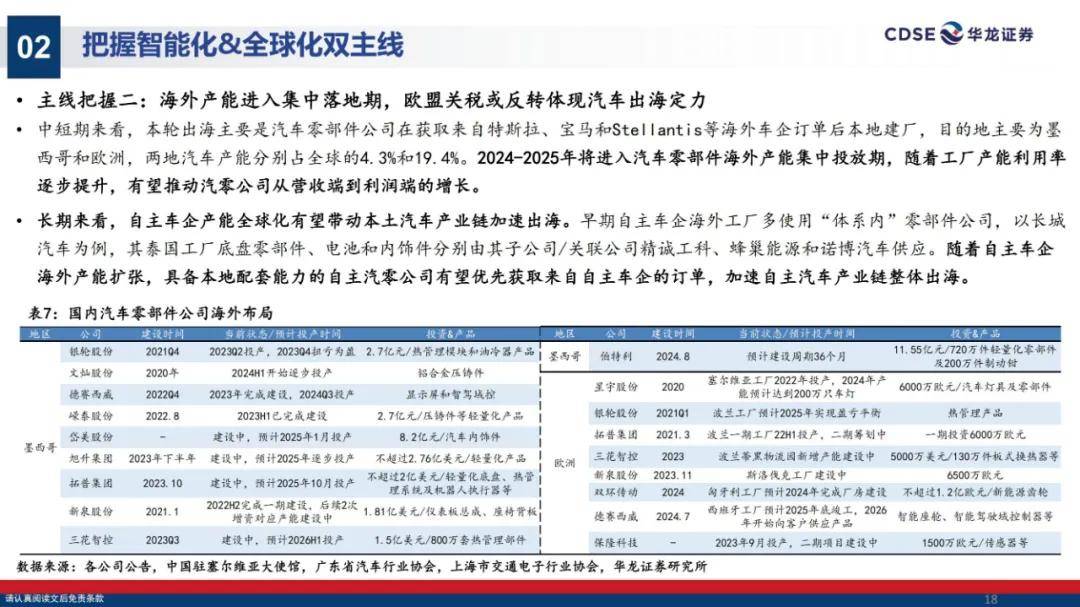

(3)2025年自主车企海外产能有望迎来密集落地期,欧盟加征关税或将取消,海外销量增长前景明朗。