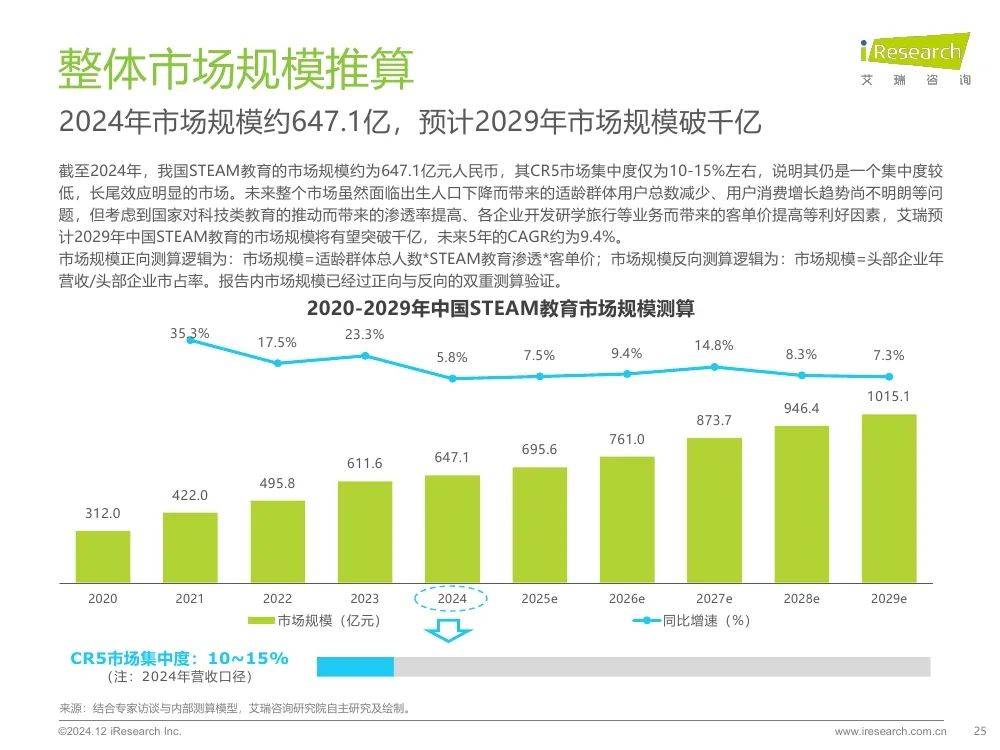

截至2024年,我国STEAM教育的市场规模约为647.1亿元人民币,其CR5市场集中度仅为10-15%左右,说明其仍是一个集中度较低,长尾效应明显的市场。

未来整个市场虽然面临出生人口下降而带来的适龄群体用户总数减少、用户消费增长趋势尚不明朗等问题,但考虑到国家对科技类教育的推动而带来的渗透率提高、各企业开发研学旅行等业务而带来的客单价提高等利好因素,艾瑞预计2029年中国STEAM教育的市场规模将有望突破千亿,未来5年的CAGR约为9.4%。

市场规模正向测算逻辑为:市场规模=适龄群体总人数*STEAM教育渗透*客单价;市场规模反向测算逻辑为:市场规模=头部企业年营收/头部企业市占率,报告内市场规模已经过正向与反向的双重测算验证。

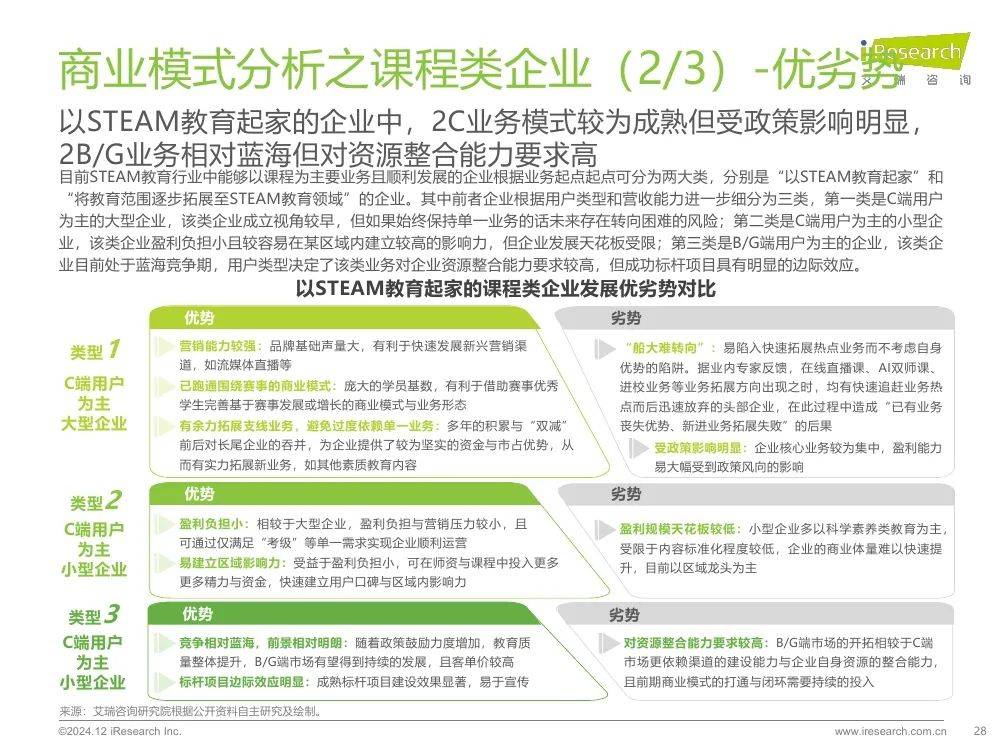

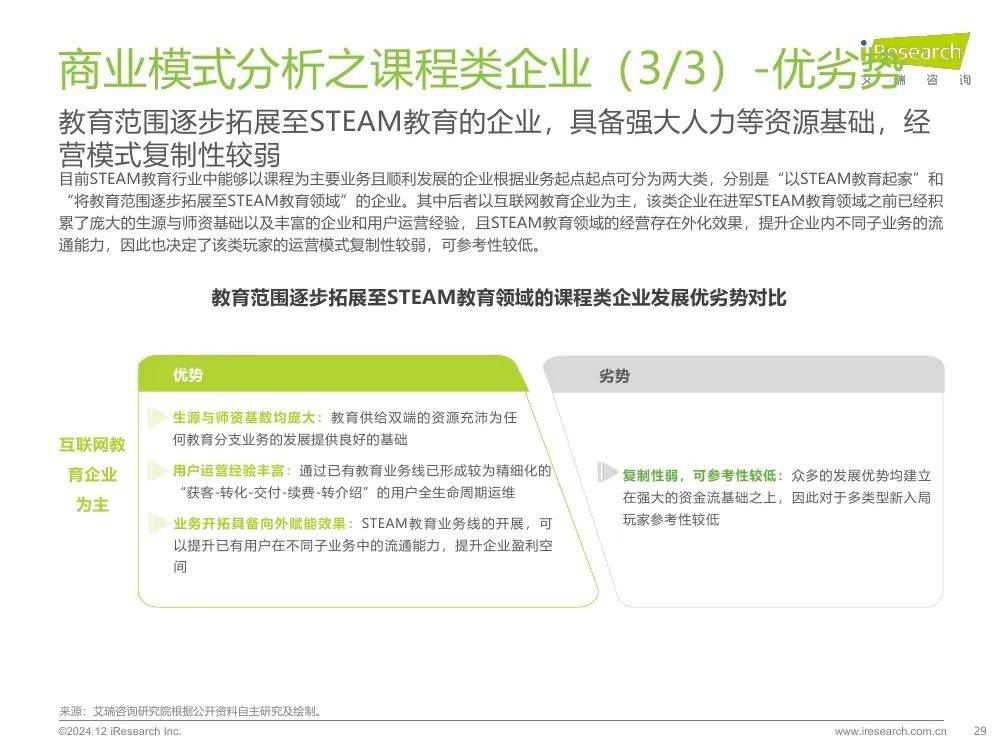

目前市面上主流的商业模式和盈利渠道分别为课程和硬件两大方向,其中课程类企业进一步分为“以STEAM教育起家的企业” 和“教育范围逐渐拓展至STEAM教育领域企业”,典型代表有工信学堂、编程猫等;硬件类企业进一步分为“教育类企业”和“科技类企业”,典型代表有优必选、鲸鱼机器人等。

除此之外,各企业可通过寻找中小型机构市场定位、校内外业务合作、自身企业业务类型拓展等思路尝试拓展商业模式,提升企业盈利空间。

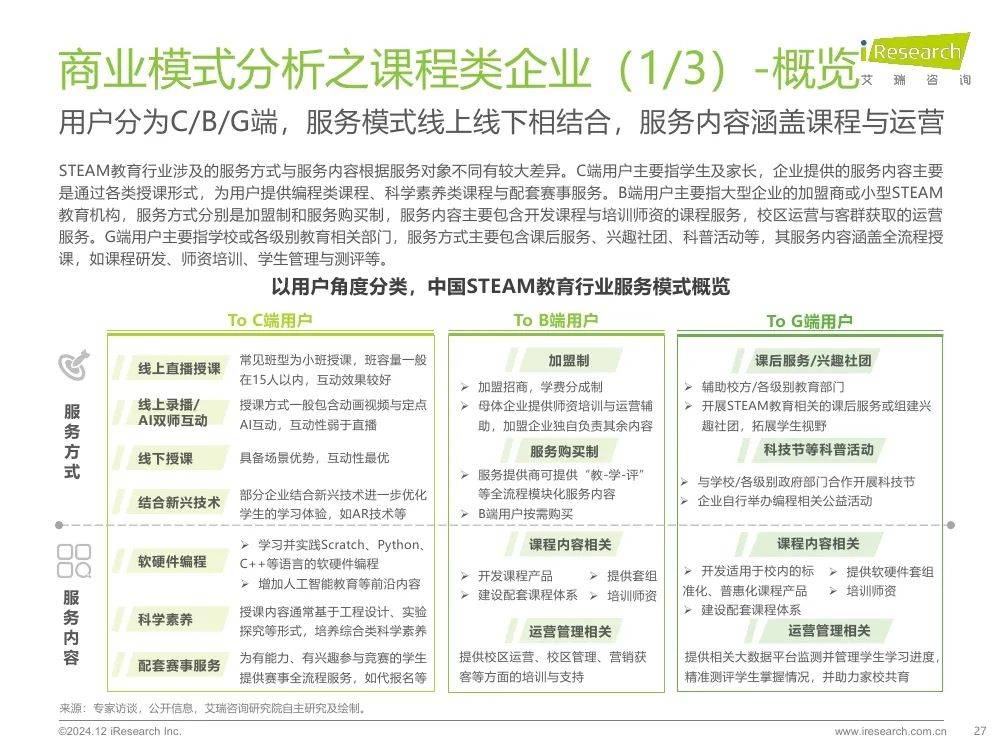

STEAM教育行业涉及的服务方式与服务内容根据服务对象不同有较大差异。C端用户主要指学生及家长,企业提供的服务内容主要是通过各类授课形式,为用户提供编程类课程、科学素养类课程与配套赛事服务。

B端用户主要指大型企业的加盟商或小型STEAM教育机构,服务方式分别是加盟制和服务购买制,服务内容主要包含开发课程与培训师资的课程服务,校区运营与客群获取的运营服务。

G端用户主要指学校或各级别教育相关部门,服务方式主要包含课后服务、兴趣社团、科普活动等,其服务内容涵盖全流程授课,如课程研发、师资培训、学生管理与测评等。