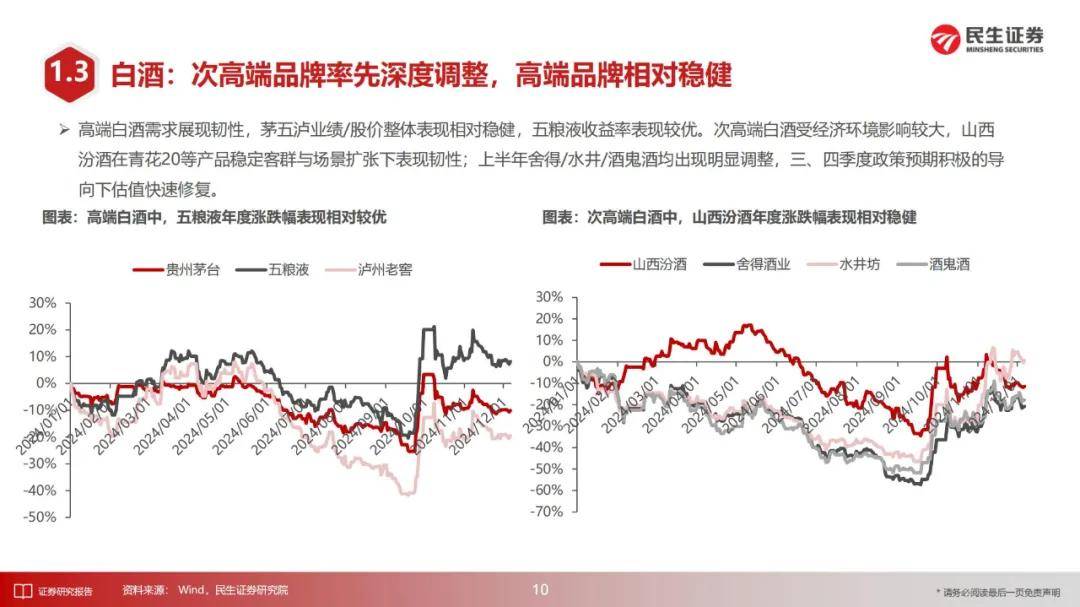

高端白酒需求展现韧性,茅五泸业绩/股价整体表现相对稳健,五粮液收益率表现较优。次高端白酒受经济环境影响较大,山西汾酒在青花20等产品稳定客群与场景扩张下表现韧性;上半年舍得/水井/酒鬼酒均出现明显调整,三、四季度政策预期积极的导向下估值快速修复。

地产酒表现分化,安徽、江苏区域经济相对坚挺,大众宴席恢复下需求持续复苏。其中苏酒、徽酒龙二今世缘、迎驾贡酒维持势能,错位竞争,基本面及收益表现较优。

食品饮料板块内个股持股市值在主动权益基金重仓股占比靠前的十大个股中,白酒占7席,较24Q2减少一席。前十大中白酒由高到低依次为:贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、洋河股份和迎驾贡酒,而今世缘跌落前十大。前十大中其他三席为:预加工食品安井食品,乳品板块伊利股份和啤酒板块港股青岛啤酒股份,其中安井、港股青啤为新晋前十大。

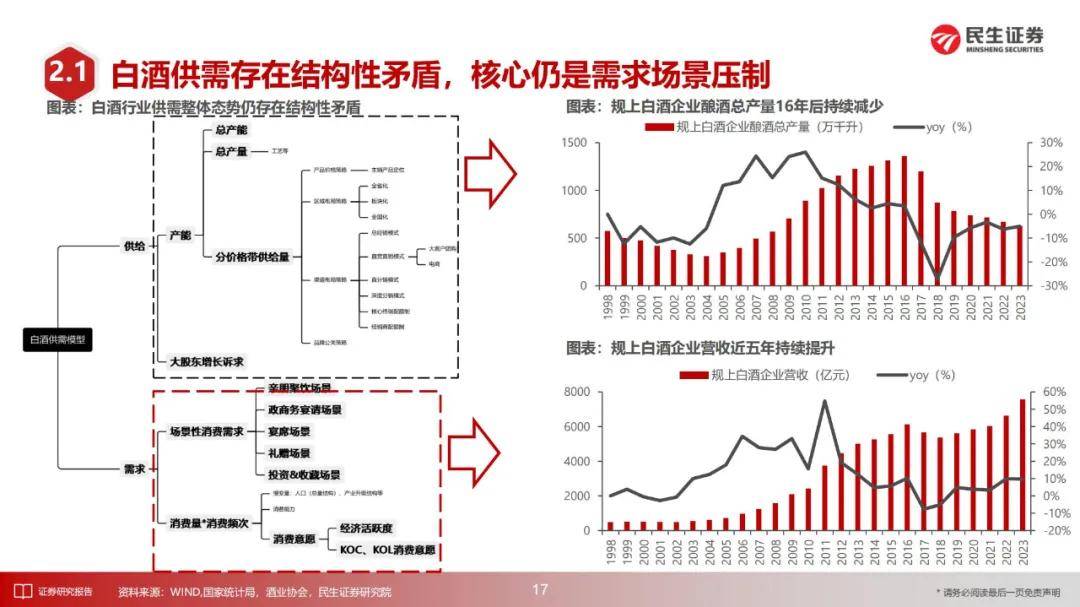

2023年,我国白酒市场规模约7563亿元, 同比增速9.7%,利润总额2328亿元,同比增速7.5%左右。

2023年,规上白酒企业酿酒总产量小幅收缩至629万千升,同比减少5.1%,维持自2016年以来行业产量减少趋势,行业量缩价升、结构持续升级。2024年11月20日,国家统计局发布数据显示,10月,白酒(折65度,商品量)产量34.0万千升,同比下降12.1%;1-10月白酒累计产量332.0万千升,同比增长0.9%。

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。