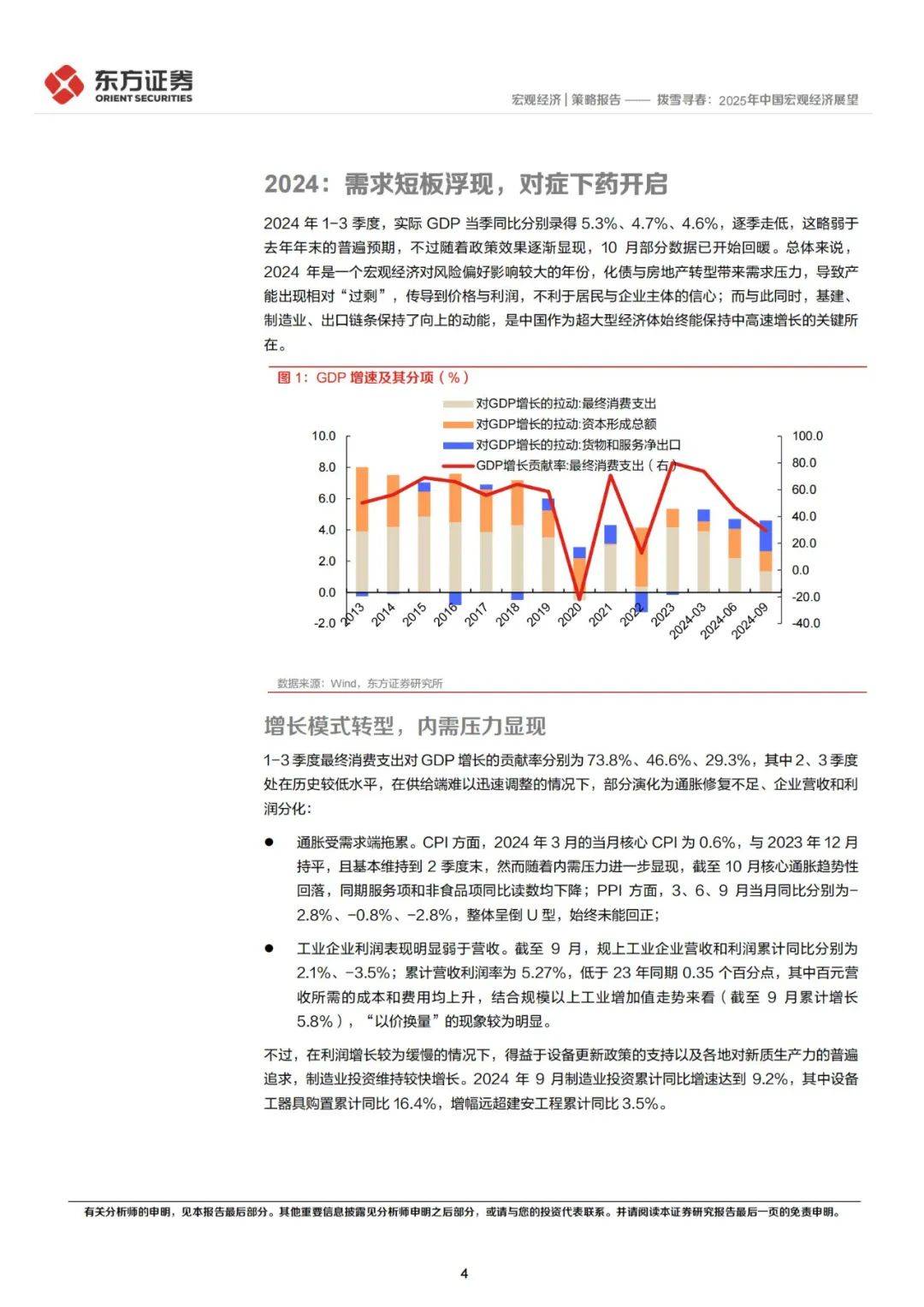

2024年1-3季度,实际GDP当季同比分别录得5.3%、4.7%、4.6%,逐季走低,这略弱于去年年末的普遍预期,不过随着政策效果逐渐显现,10月部分数据已开始回暖。

总体来说,2024年是一个宏观经济对风险偏好影响较大的年份,化债与房地产转型带来需求压力,导致产能出现相对“过剩”,传导到价格与利润,不利于居民与企业主体的信心;而与此同时,基建、制造业、出口链条保持了向上的动能,是中国作为超大型经济体始终能保持中高速增长的关键所在。

1-3季度最终消费支出对GDP增长的贡献率分别为73.8%、46.6%、29.3%,其中2、3季度处在历史较低水平,在供给端难以迅速调整的情况下,部分演化为通胀修复不足、企业营收和利润分化:

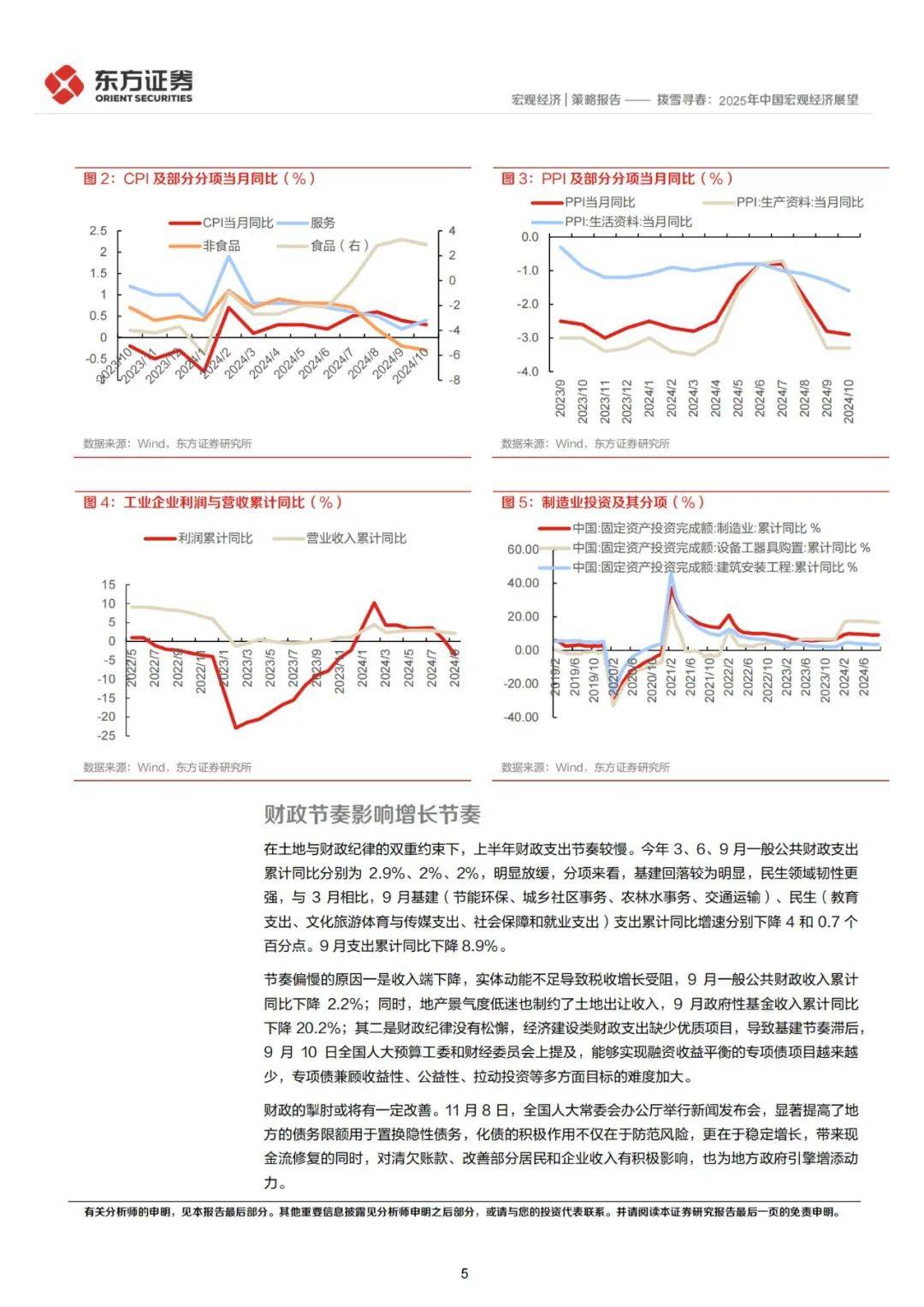

通胀受需求端拖累。CPI方面,2024年3月的当月核心CPI为0.6%,与2023年12月持平,且基本维持到2季度末,然而随着内需压力进一步显现,截至10月核心通胀趋势性回落,同期服务项和非食品项同比读数均下降;PPI方面,3、6、9月当月同比分别为-2.8%、-0.8%、-2.8%,整体呈倒U型,始终未能回正;

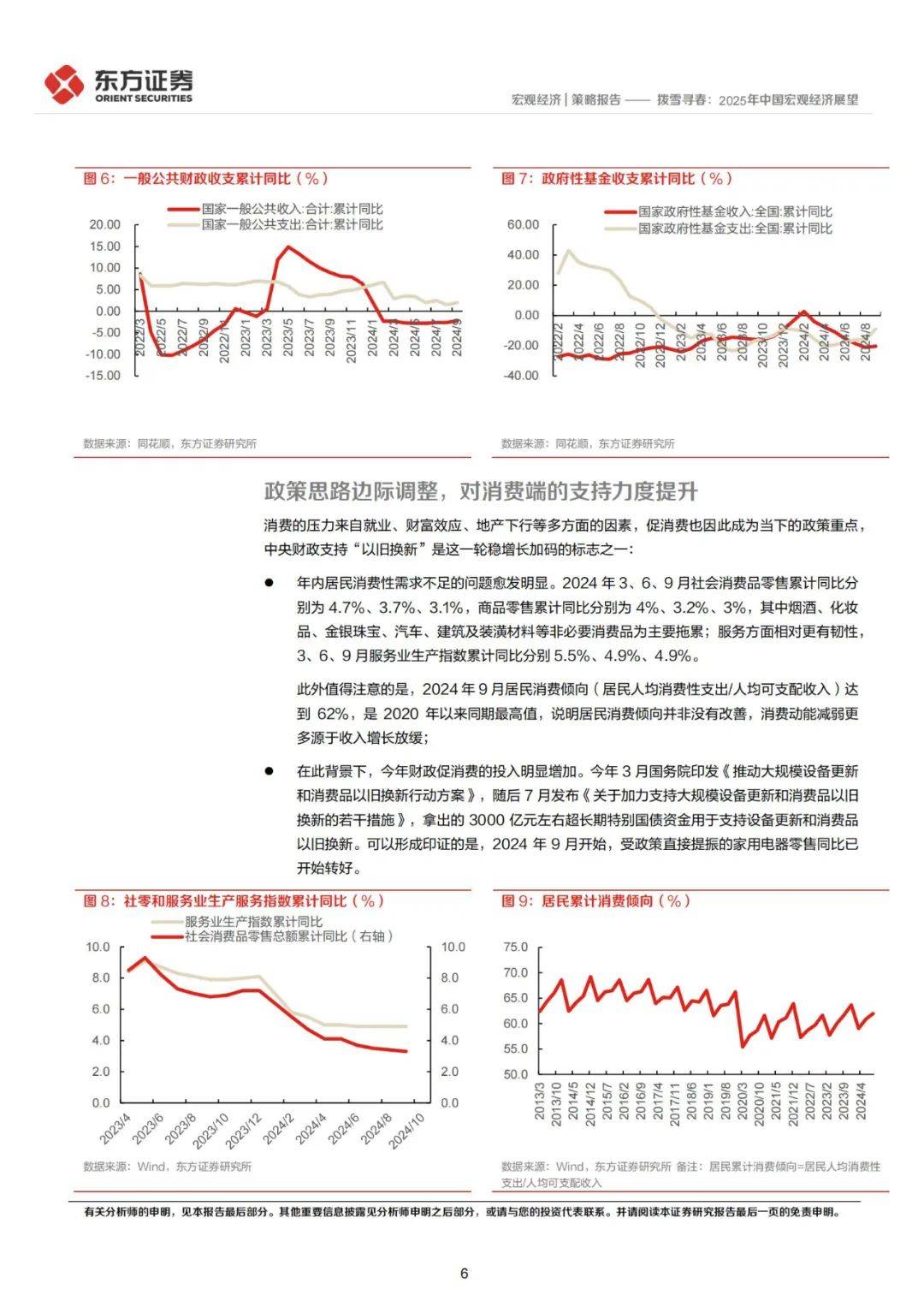

工业企业利润表现明显弱于营收。截至9月,规上工业企业营收和利润累计同比分别为2.1%、-3.5%;累计营收利润率为5.27%,低于23年同期0.35个百分点,其中百元营收所需的成本和费用均上升,结合规模以上工业增加值走势来看(截至9月累计增长5.8%),“以价换量”的现象较为明显。

不过,在利润增长较为缓慢的情况下,得益于设备更新政策的支持以及各地对新质生产力的普遍追求,制造业投资维持较快增长。2024年9月制造业投资累计同比增速达到9.2%,其中设备工器具购置累计同比16.4%,增幅远超建安工程累计同比3.5%。

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。