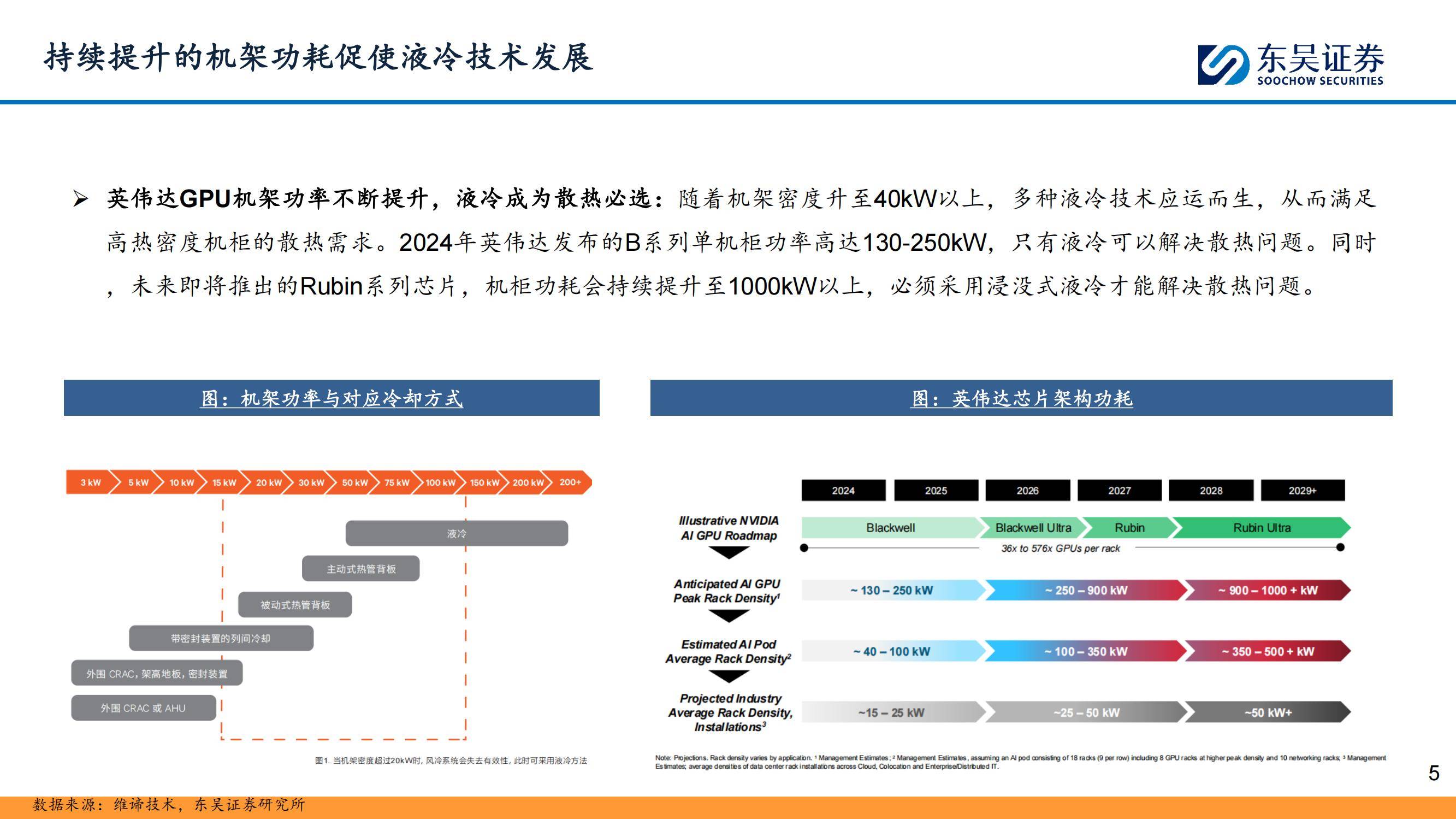

随着全球算力需求的爆发式增长,液冷技术正逐渐成为数据中心散热的必选项。报告指出,英伟达GPU机架功率不断提升,2024年发布的B系列单机柜功率高达130-250kW,传统风冷已无法满足散热需求,液冷技术成为必然选择。

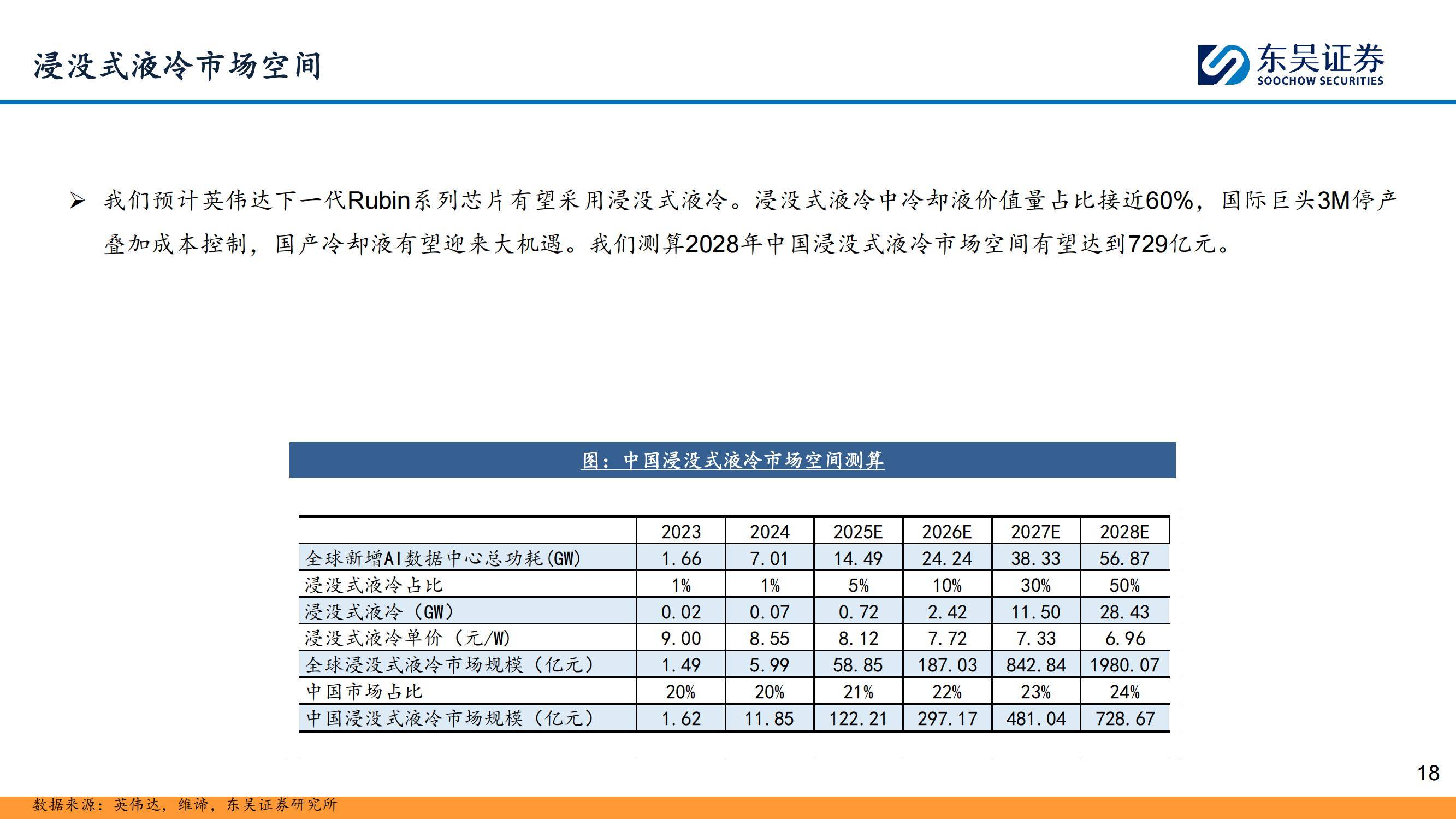

未来,随着Rubin系列芯片的推出,机柜功耗将突破1000kW,浸没式液冷将成为解决散热问题的关键技术。2028年中国冷板式液冷市场有望达到253亿元,而浸没式液冷市场空间则有望达到729亿元。

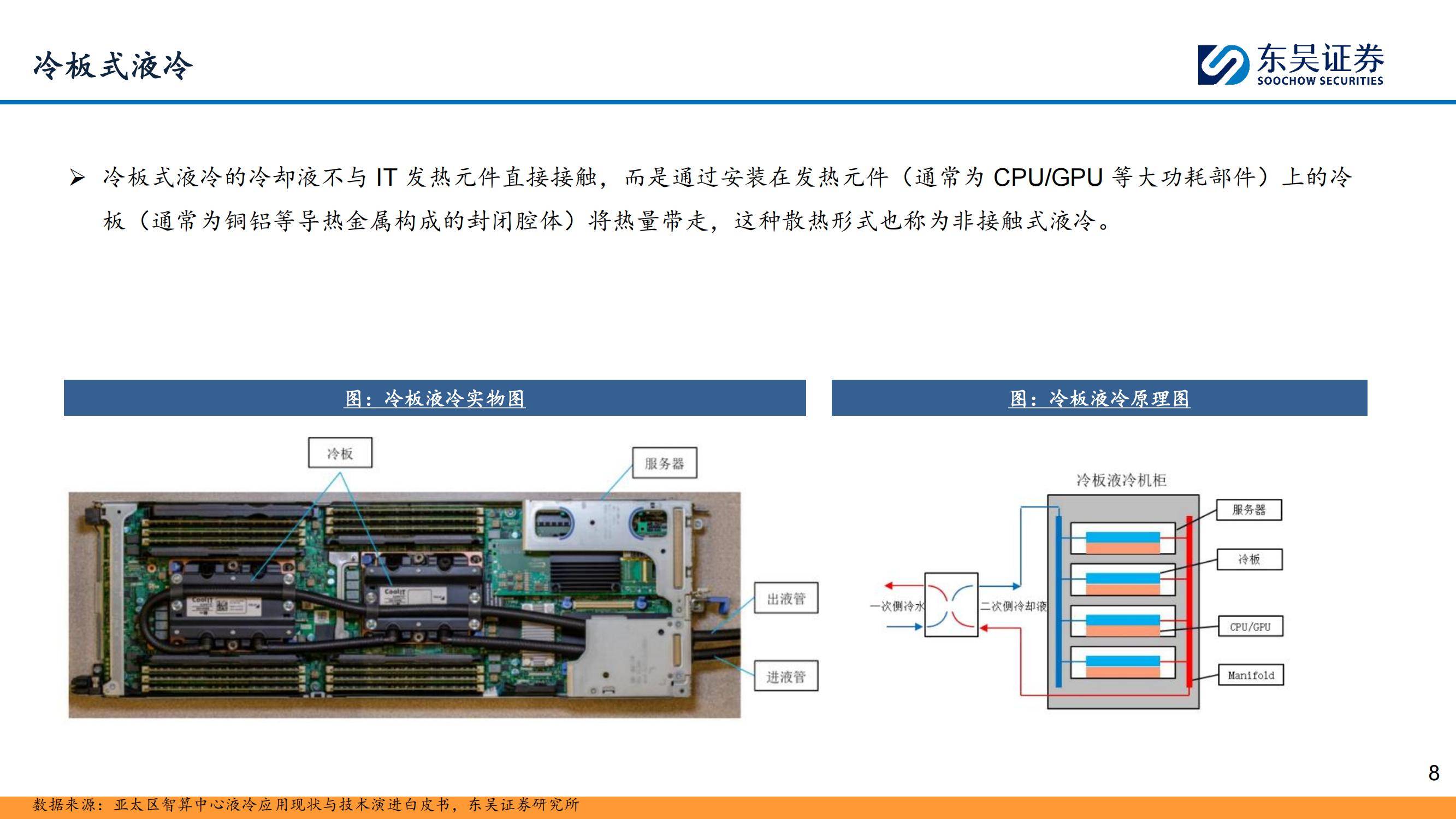

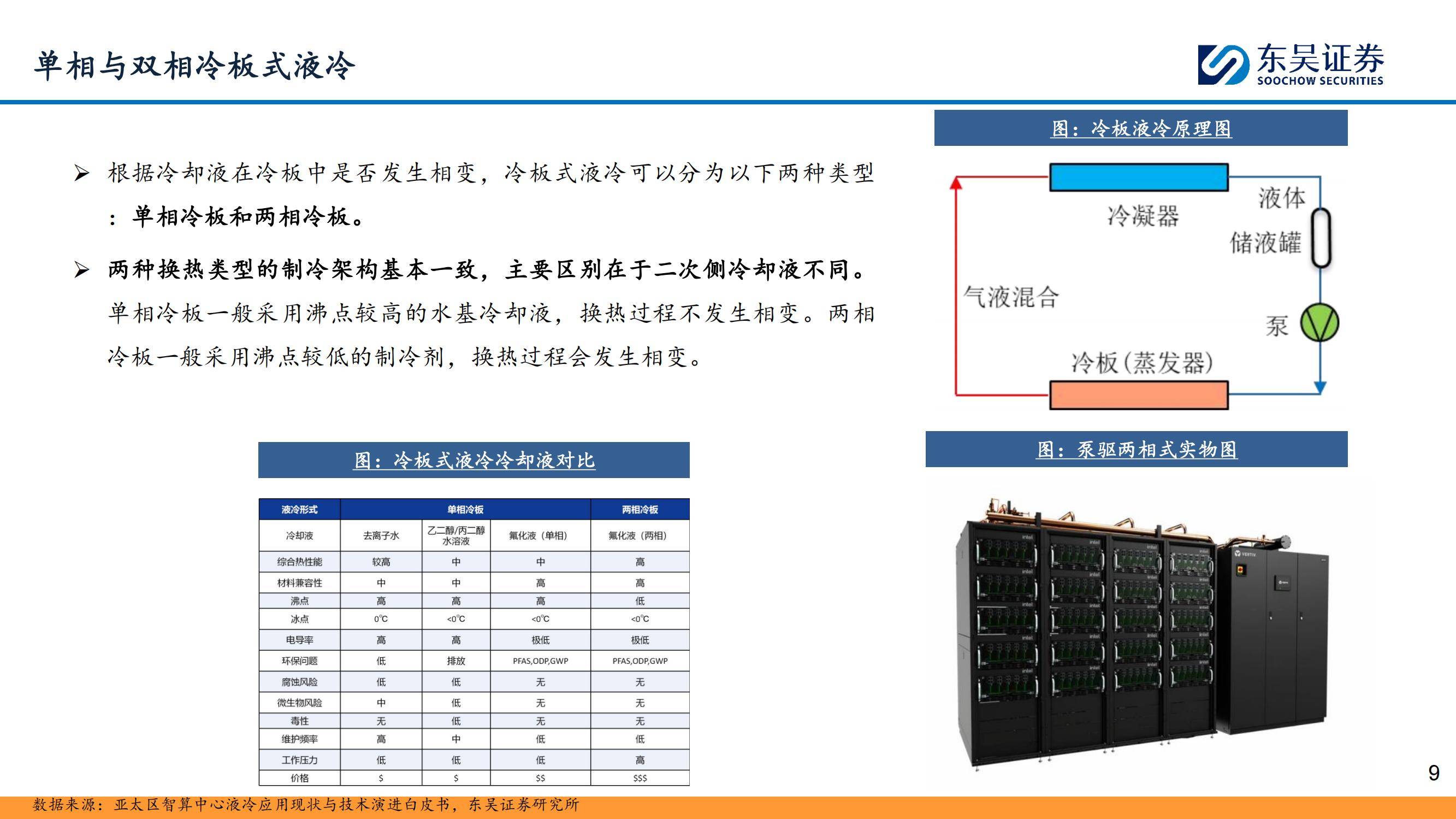

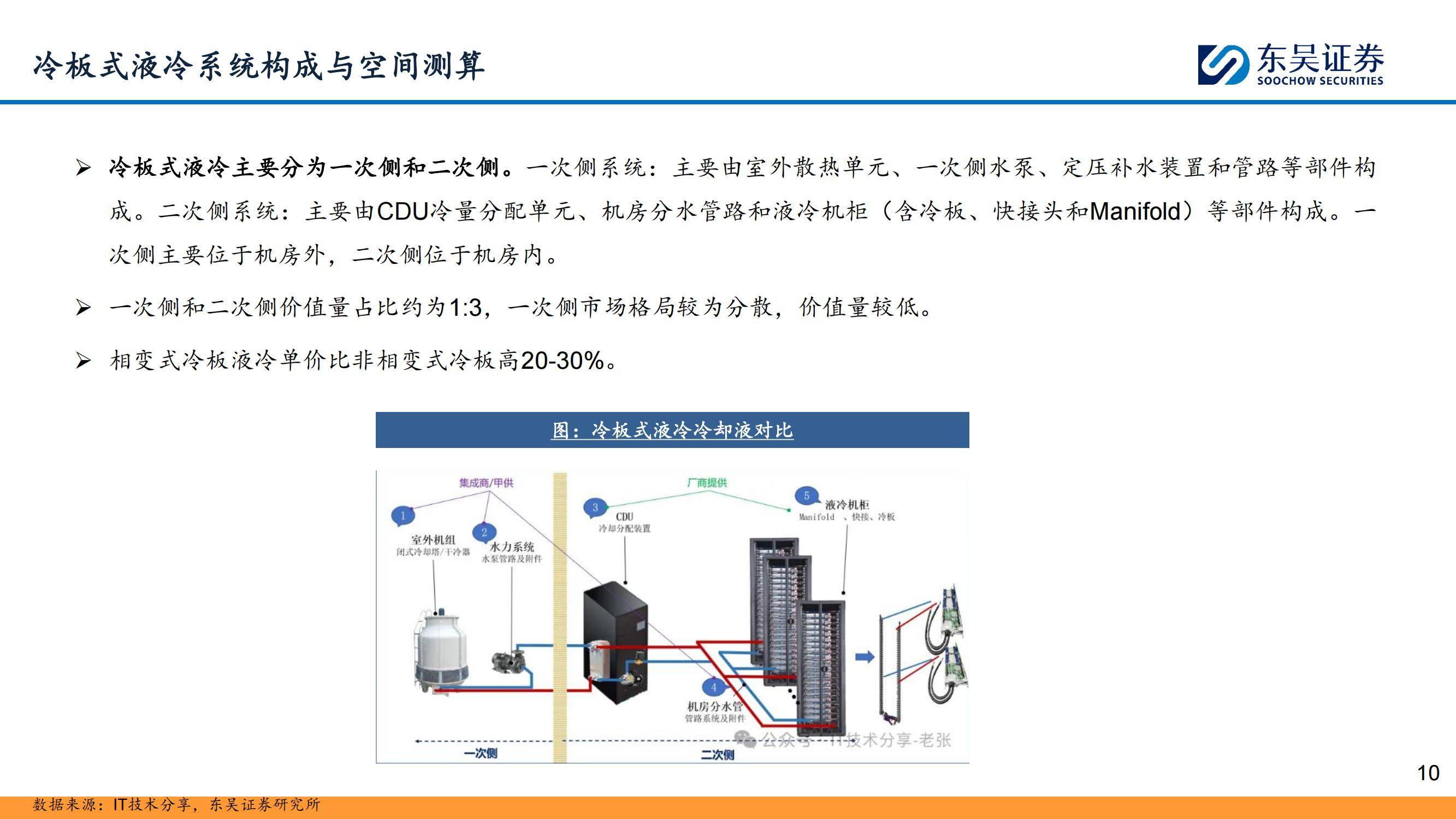

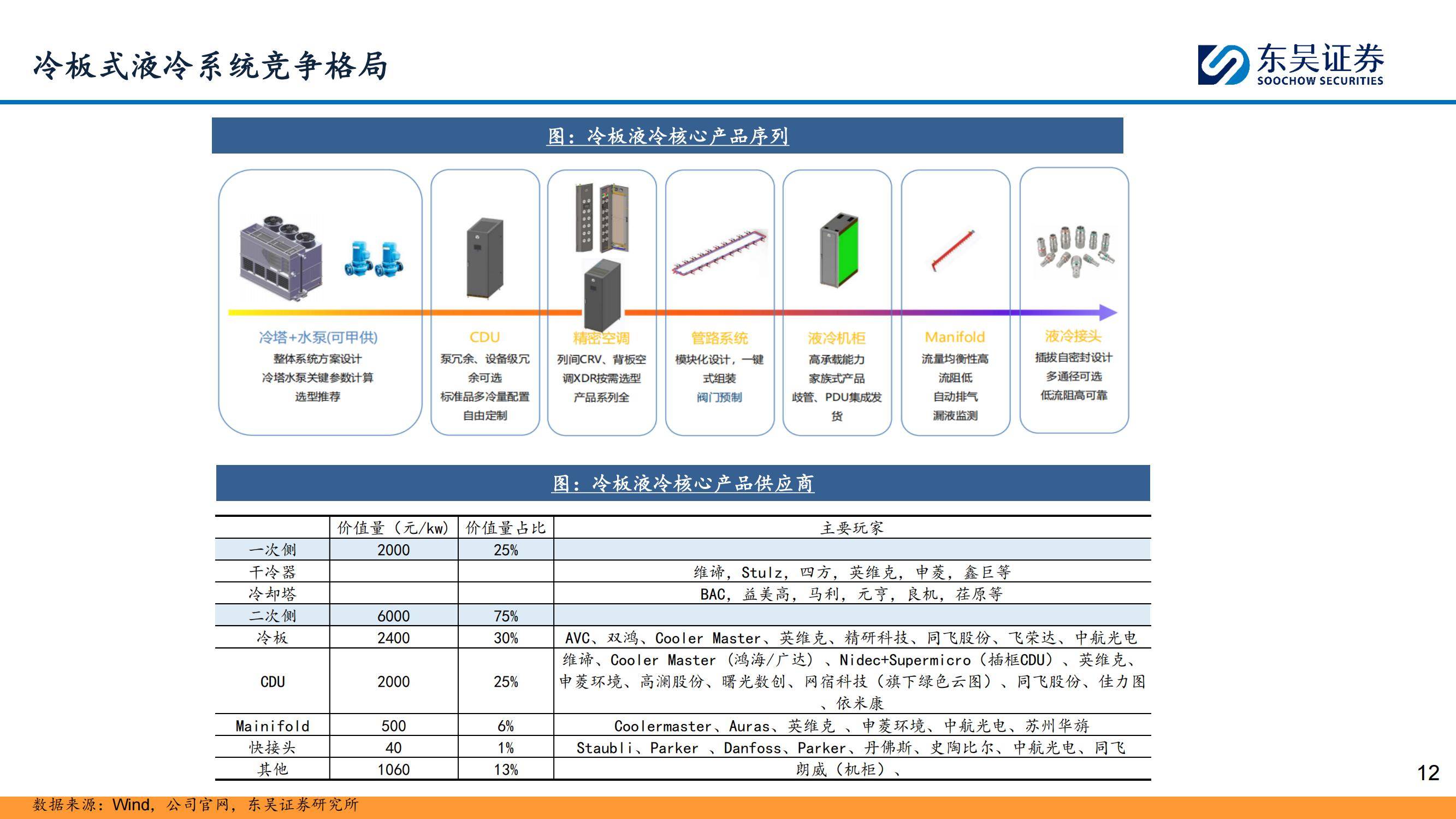

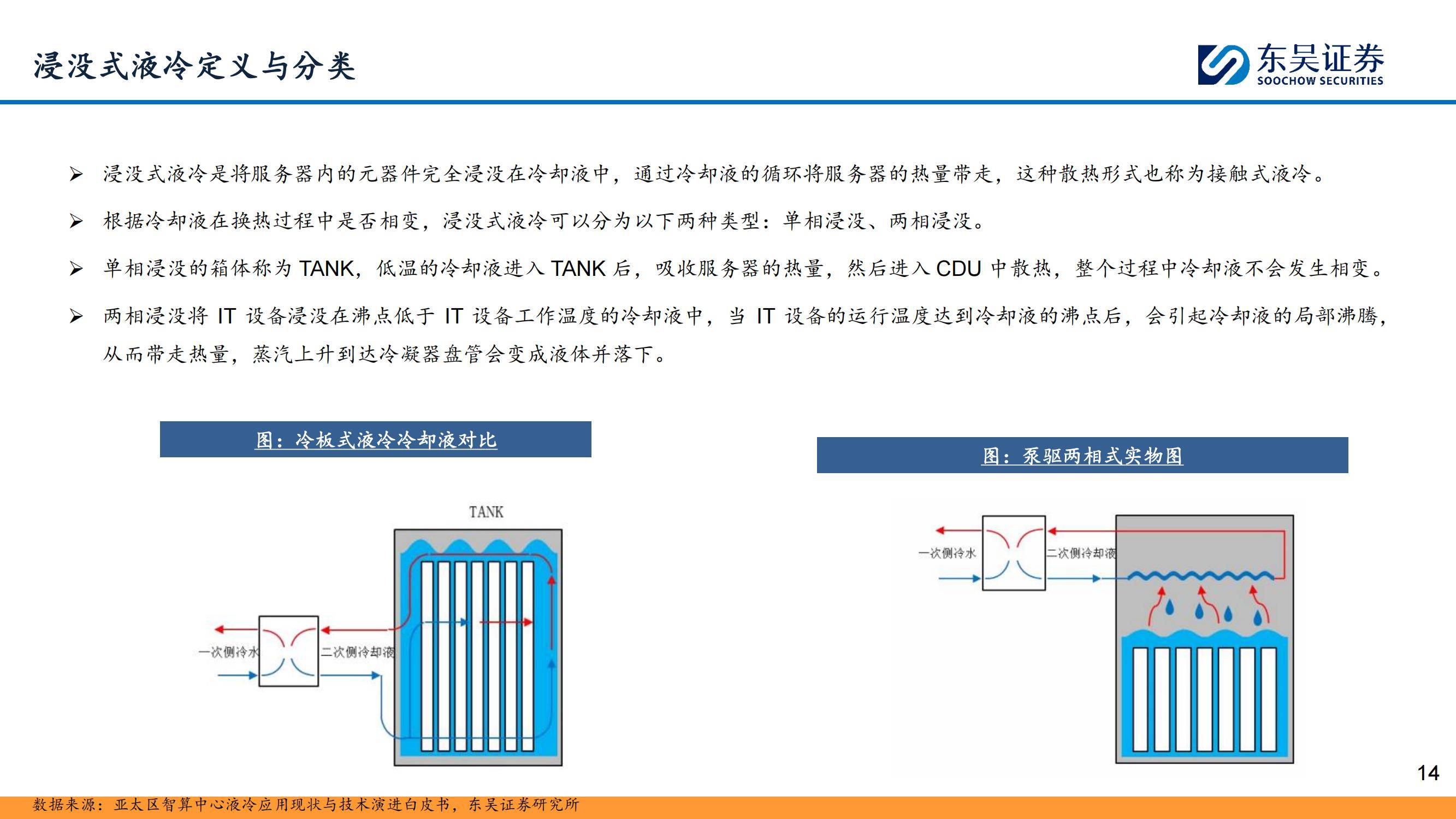

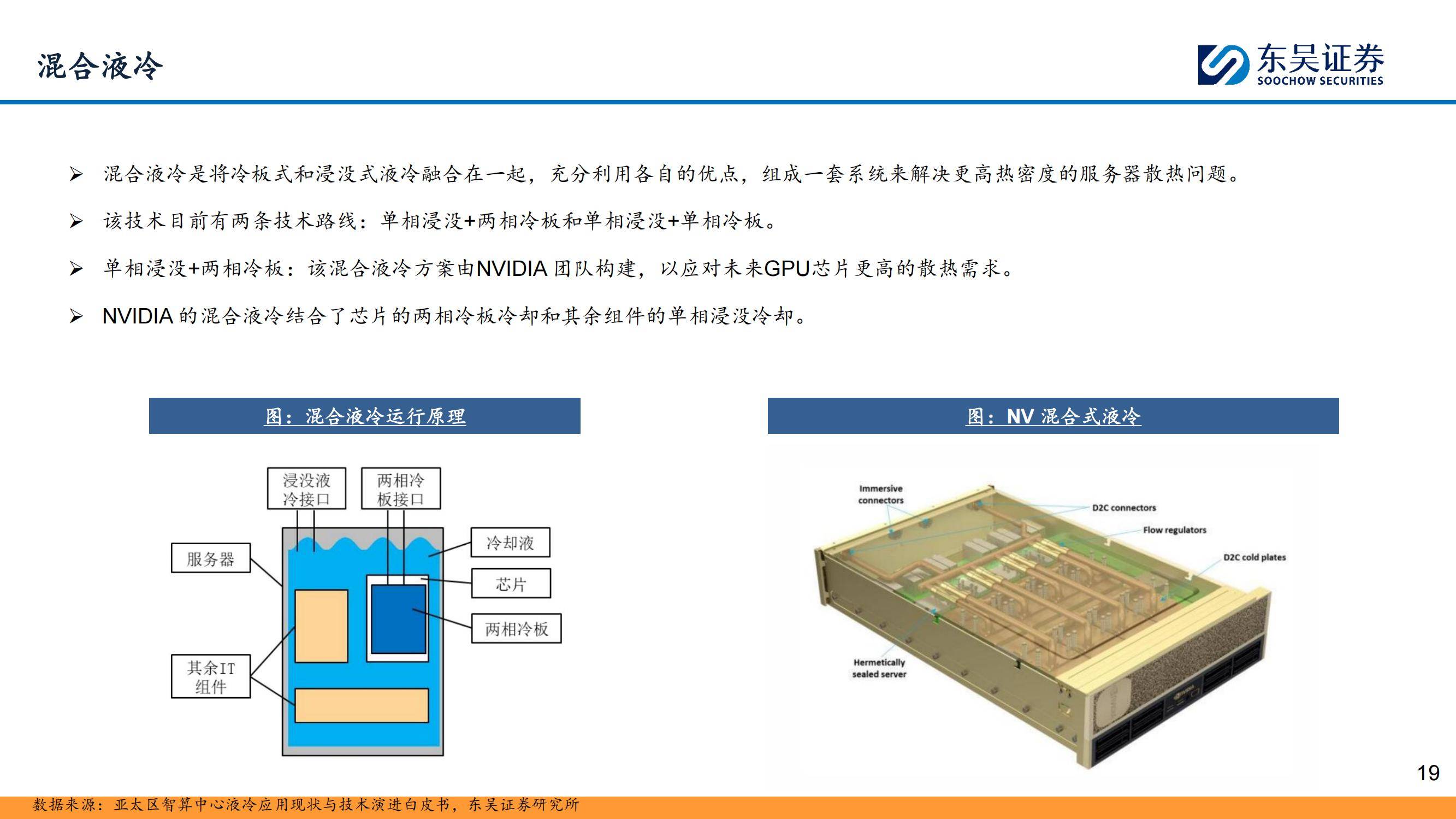

在液冷技术的多种方案中,冷板式液冷有望率先放量。冷板式液冷分为单相和两相两种,其中单相冷板技术已被英伟达采用,而两相冷板技术正在测试中。冷板式液冷的冷却液不与IT元件直接接触,通过冷板将热量带走,具有较高的安全性和可靠性。

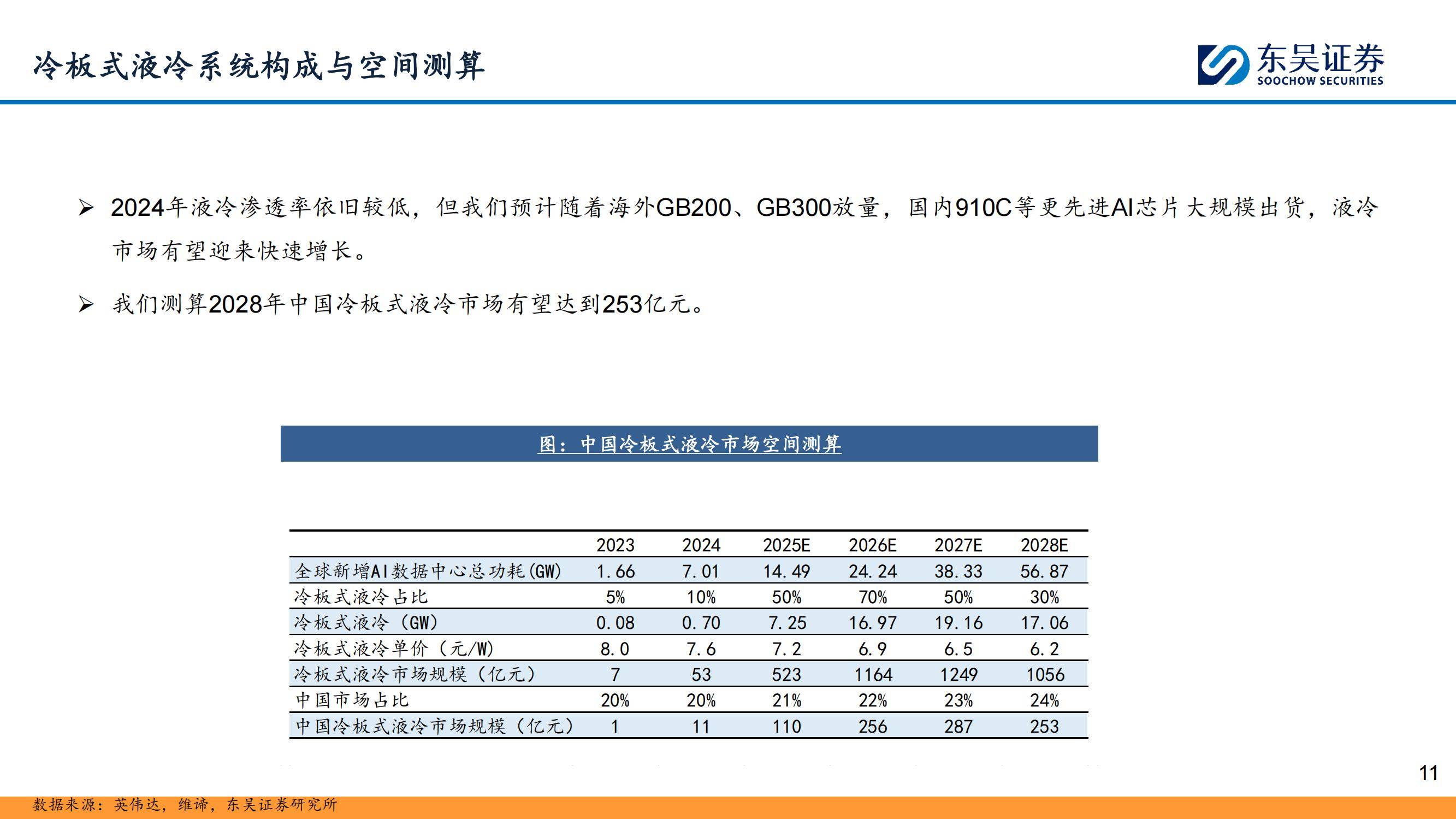

随着海外GB200、GB300芯片的放量以及国内910C等先进AI芯片的大规模出货,冷板式液冷市场将迎来快速增长。与此同时,浸没式液冷也在加速发展。

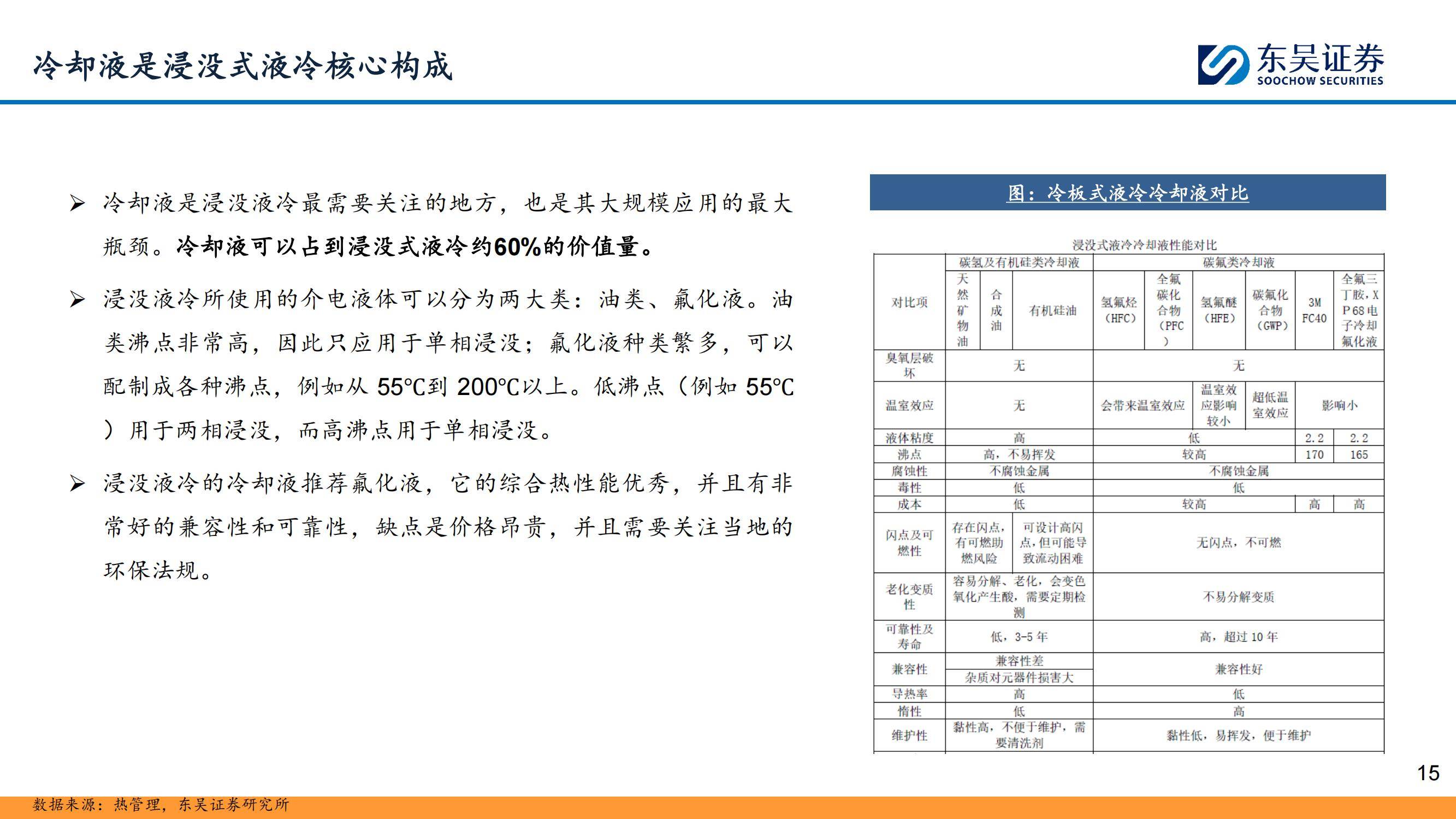

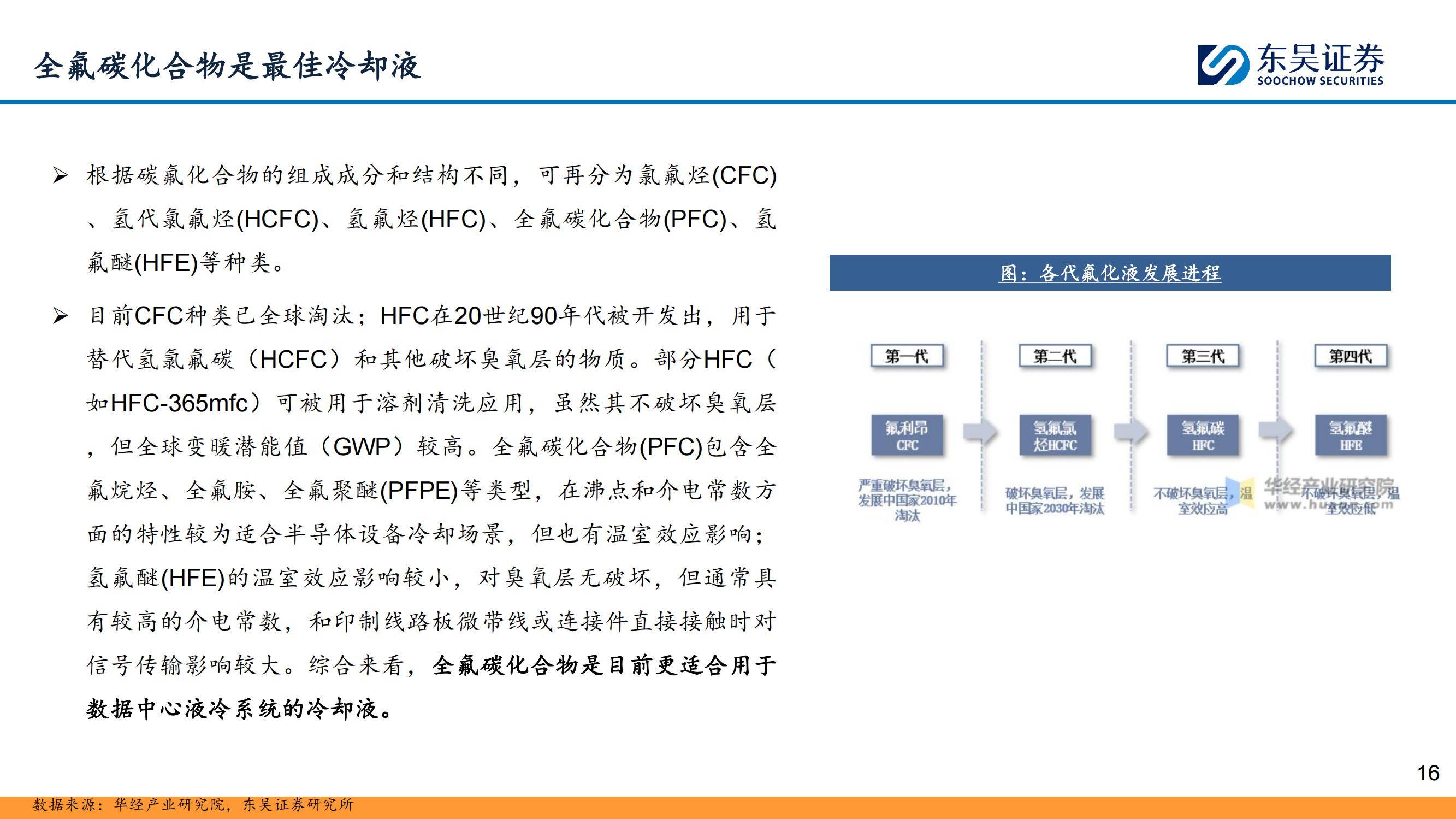

与冷板式液冷不同,浸没式液冷将服务器元器件完全浸没在冷却液中,冷却液价值量占比接近60%。国际巨头3M退出电子氟化液市场,为国产冷却液厂商带来了巨大的机遇。

2028年中国浸没式液冷市场空间有望达到729亿元,国产厂商如八亿时空、润和材料等有望在这一领域崭露头角。

综合来看,液冷技术的发展将为相关企业带来巨大的市场机遇。报告建议关注冷板式液冷领域的英维克、申菱环境等企业,以及浸没式液冷领域的八亿时空、巨化股份等企业。然而,液冷技术的发展仍面临技术瓶颈、市场竞争加剧等风险,投资者需谨慎评估相关风险。