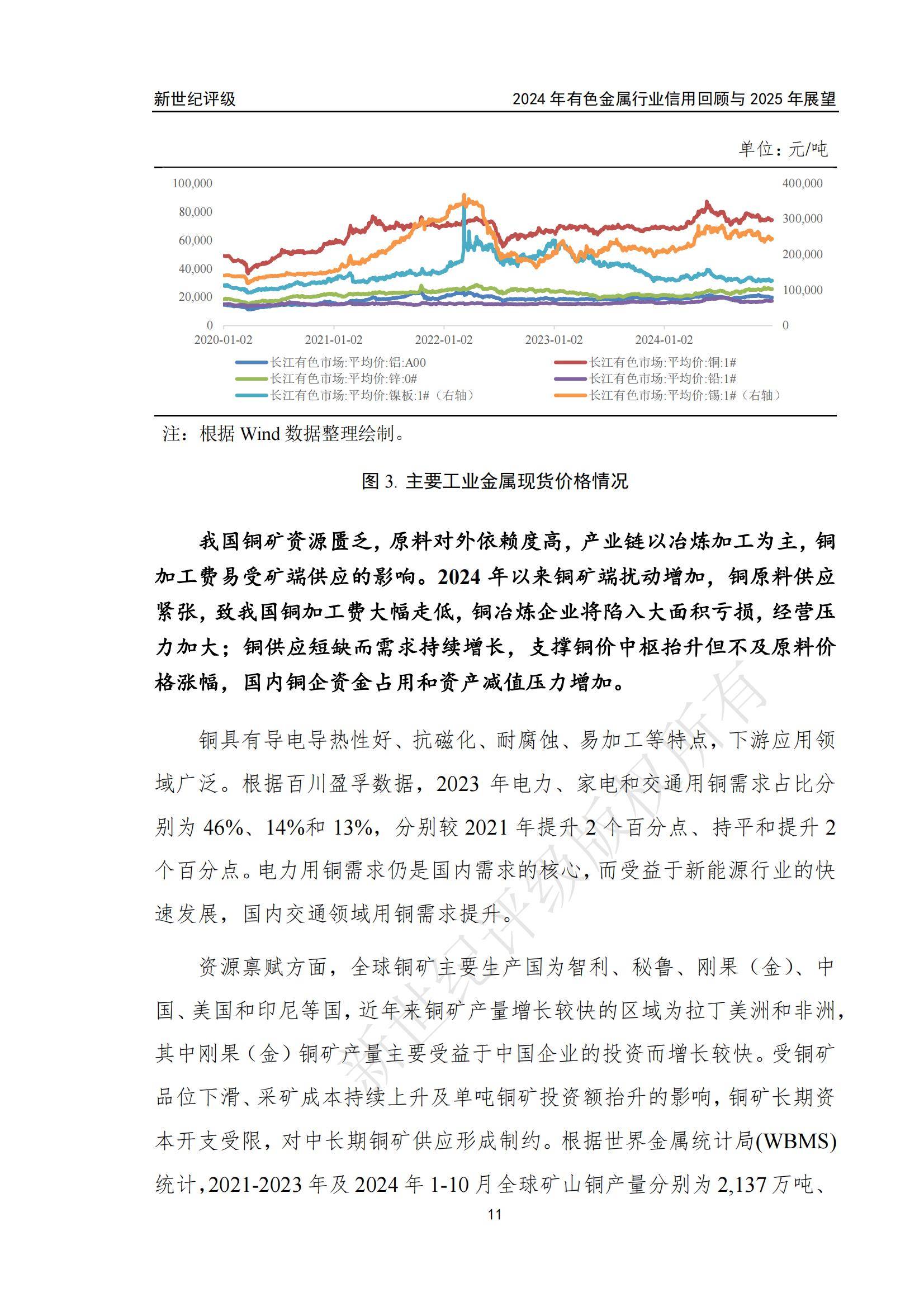

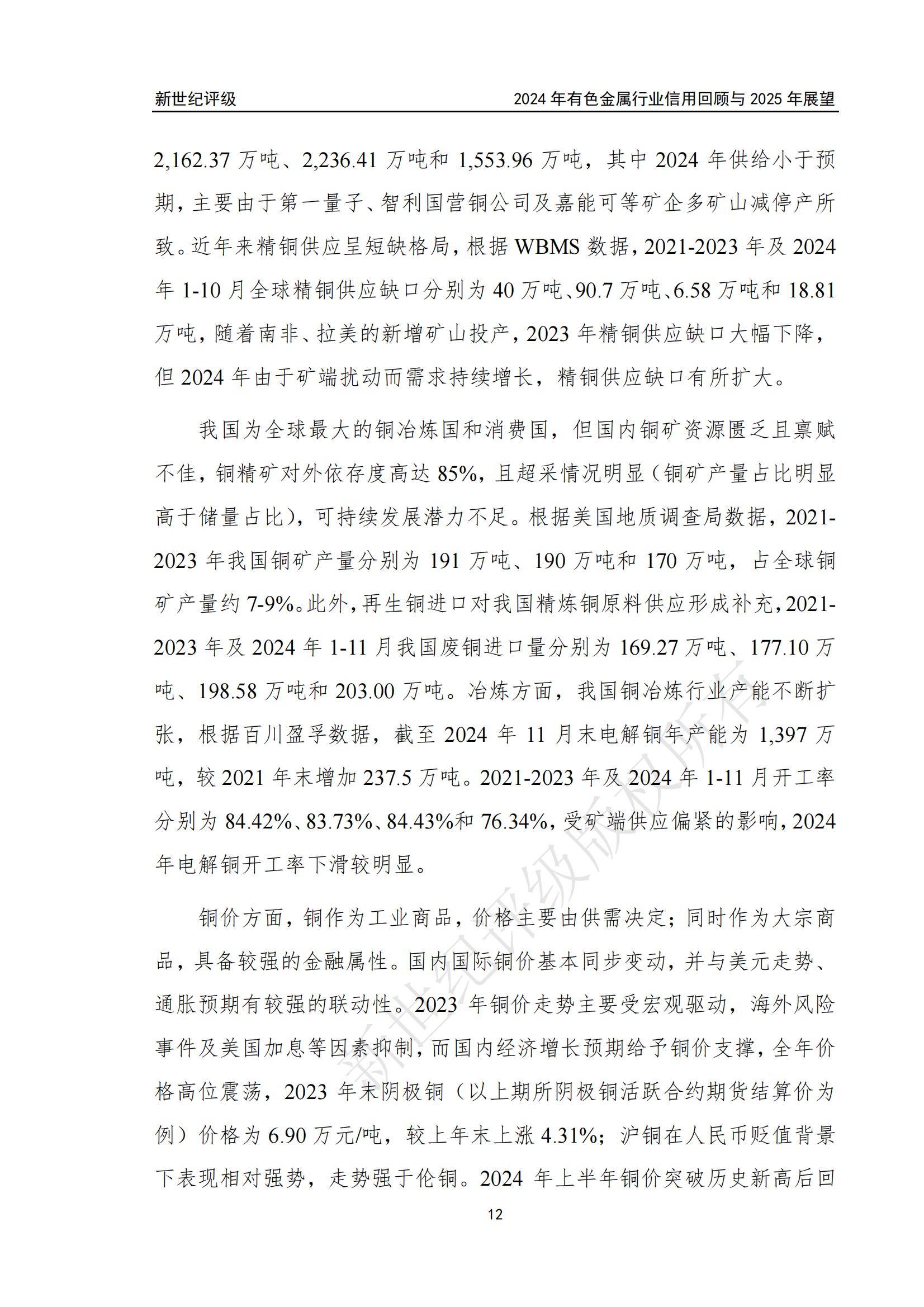

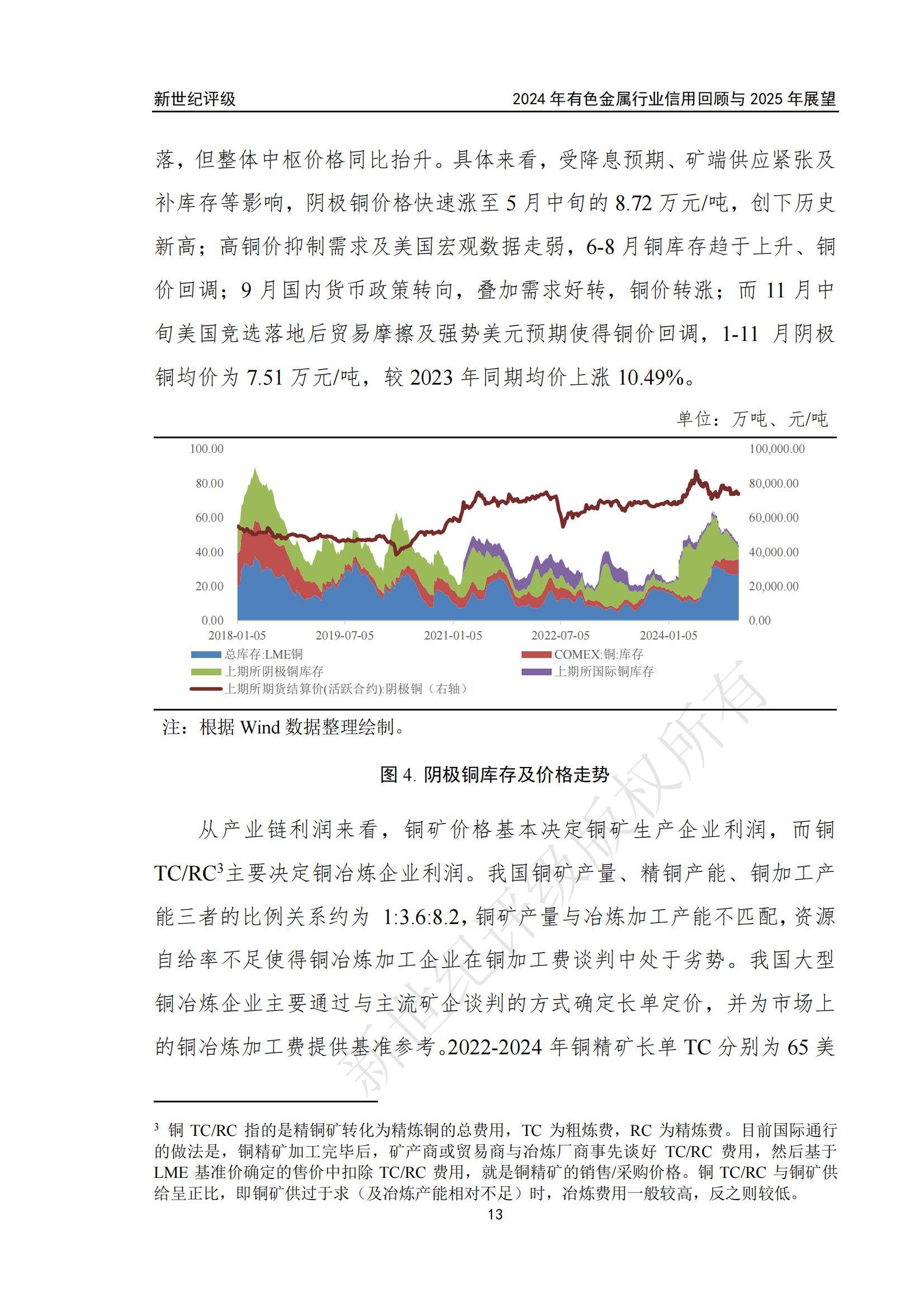

2024年,有色金属行业在复杂的全球经济形势下展现出显著的周期性特征。受地缘政治、全球经济不确定性以及美联储降息预期等因素影响,铜、铝、贵金属等主要金属价格震荡上行,而新能源金属价格则因供给过剩而快速下行。

国内方面,尽管电力投资增长强劲,新能源汽车和光伏等新兴行业需求旺盛,但矿端供应偏紧和冶炼产能约束导致部分有色金属产品供需紧平衡。

数据显示,2024年有色金属样本企业营业收入整体增幅较小,常用有色金属和贵金属净利润增长较好,而新能源金属净利润大幅下滑。政策层面,我国对战略优势金属及产业链加强管控,短期内虽抬升企业运营成本,但中长期有助于行业整合与优化。

展望2025年,有色金属行业仍将面临诸多挑战与机遇。政策环境有望继续支撑消费需求,但矿端供应偏紧或加剧供需矛盾,推动主要有色金属价格中枢进一步上行。

具体来看,常用有色金属矿端增产有限,价格中枢有望上行,但冶炼企业经营压力将增大;贵金属价格将受地缘冲突和美联储政策影响,波动加剧;稀有金属中钨供需格局偏紧,稀土金属则处于寻底阶段;

新能源金属因下游需求增速回落,行业整体处于供给过剩状态,但随着供给侧出清,行业周期底部拐点或将显现。企业层面,有色金属样本企业资金面压力有所加大,但经营活动现金流持续净流入,流动性指标尚可,为即期债务偿付提供保障。

总体而言,有色金属行业在2024年经历了价格分化与市场波动,2025年则需在政策支持与市场变化中寻找新的增长点。企业需密切关注政策导向、供需变化以及价格走势,通过优化资源配置、提升技术能力和加强风险管理,以应对复杂多变的市场环境,实现高质量发展。