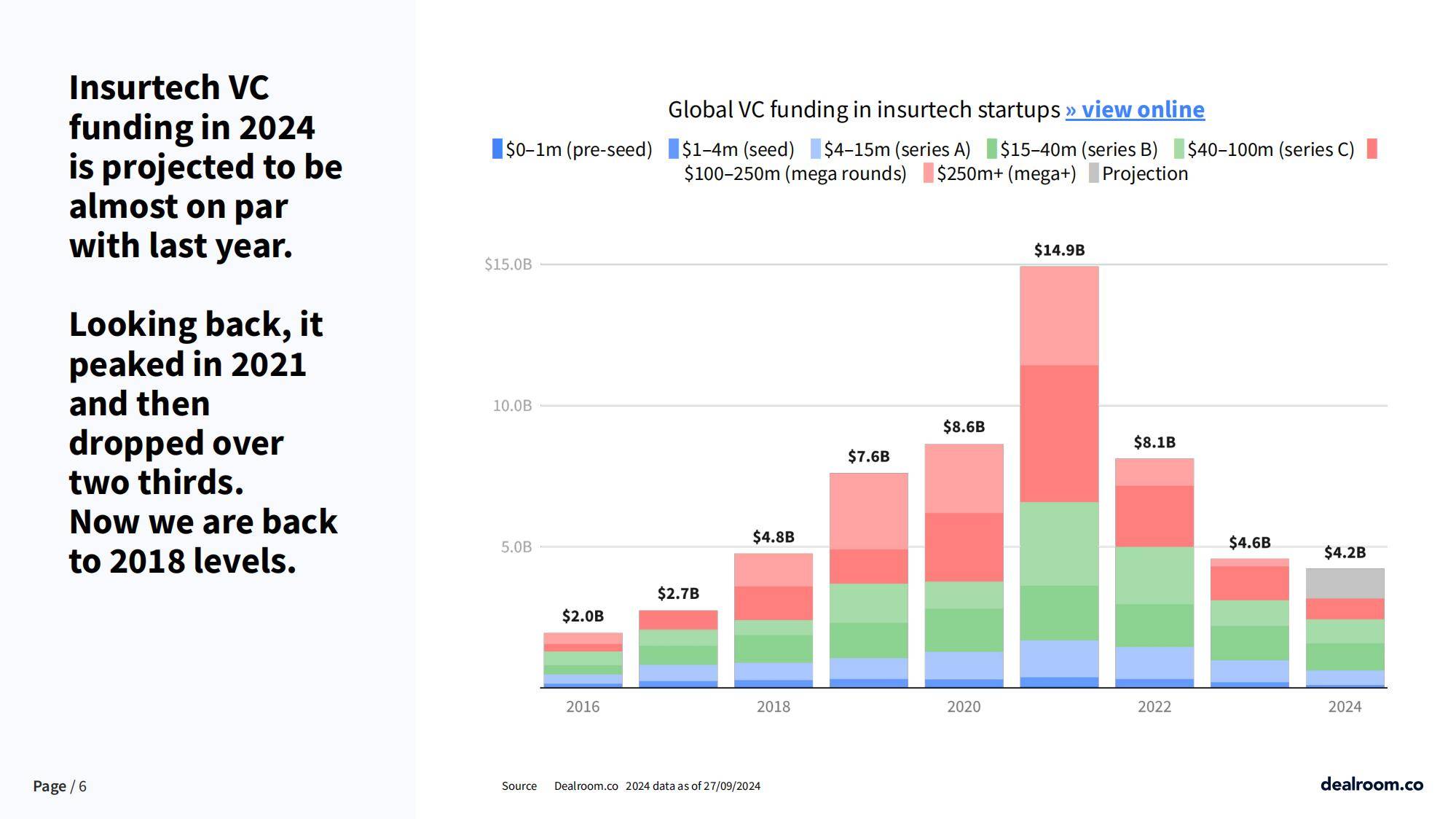

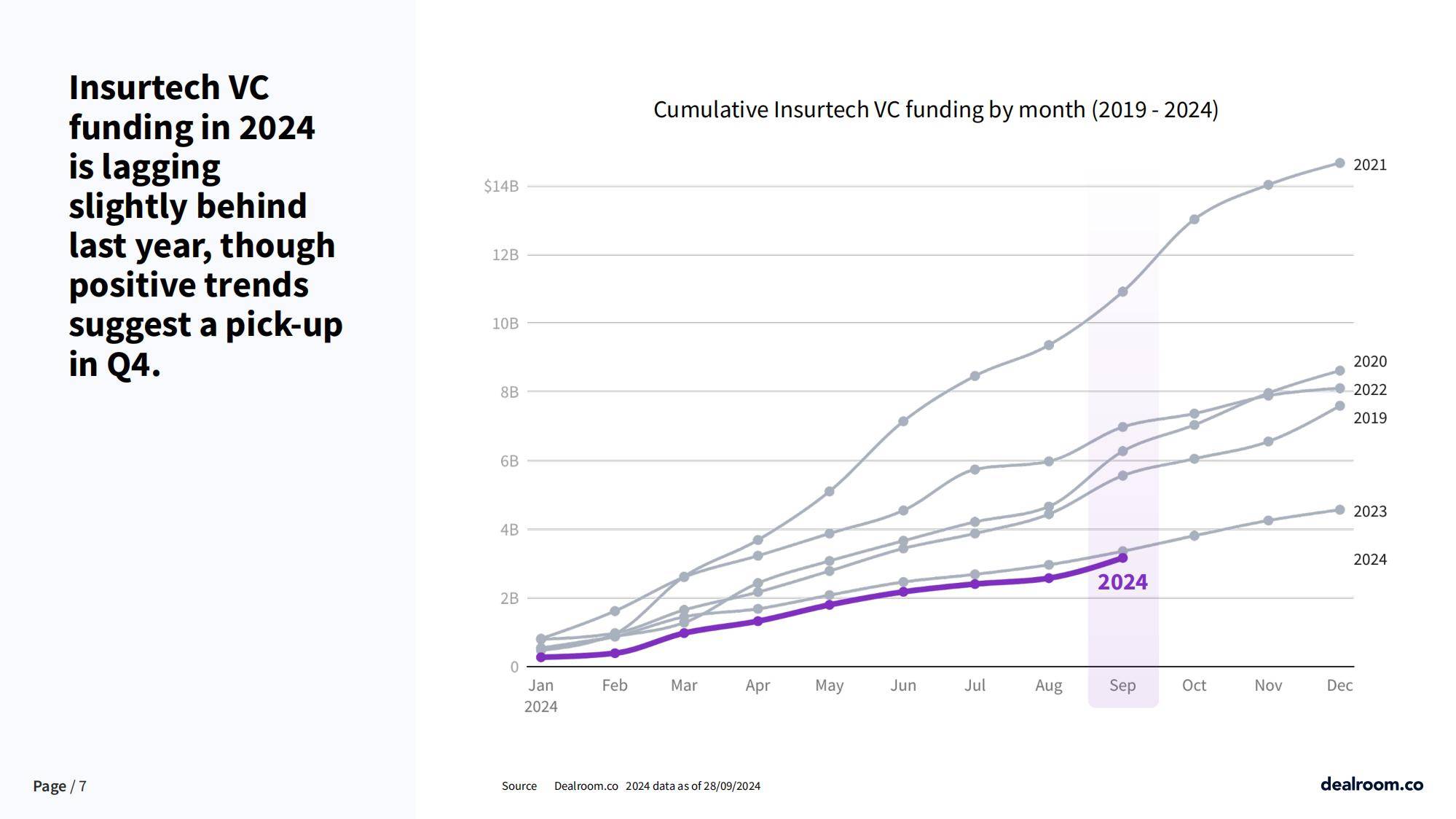

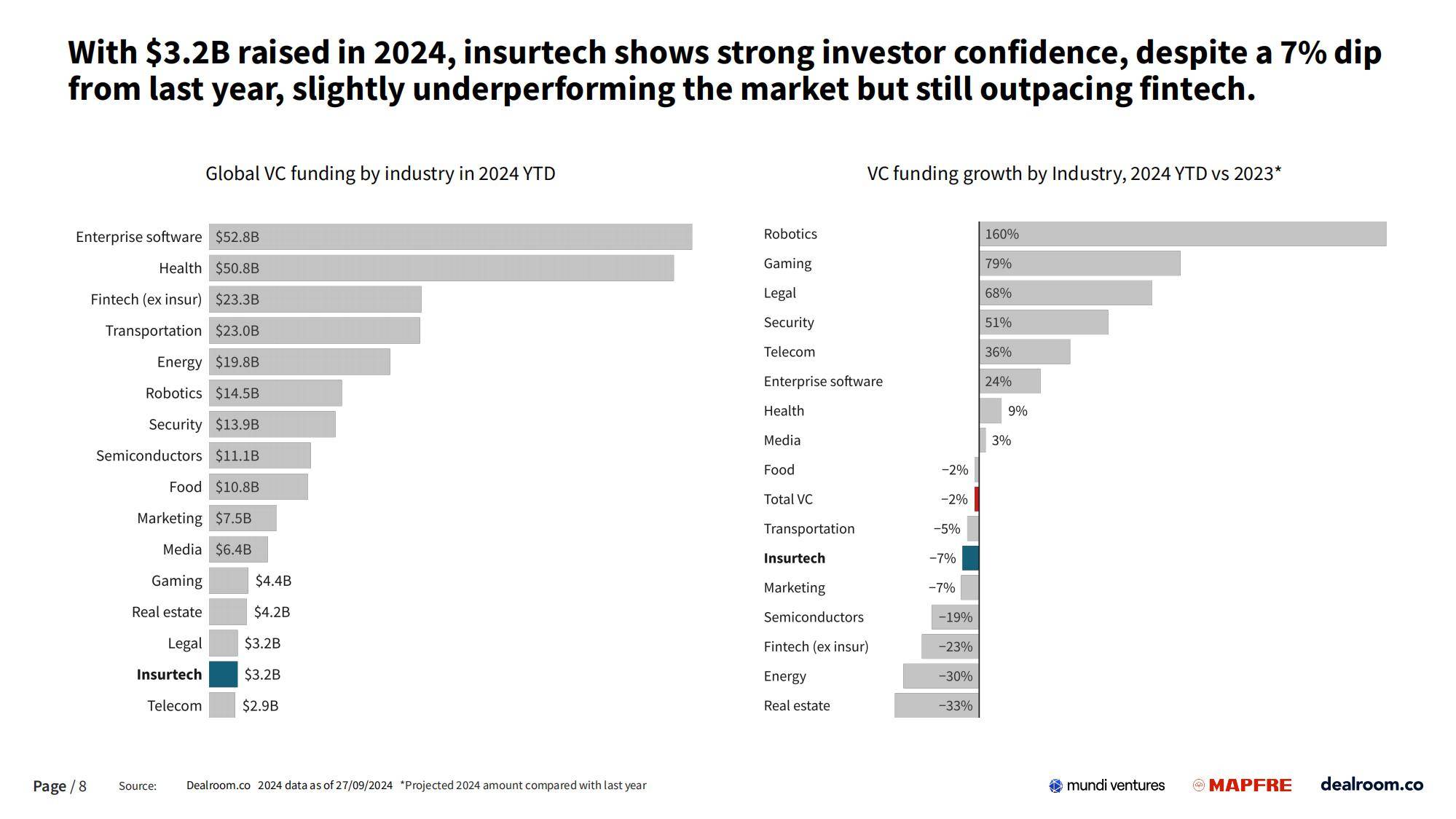

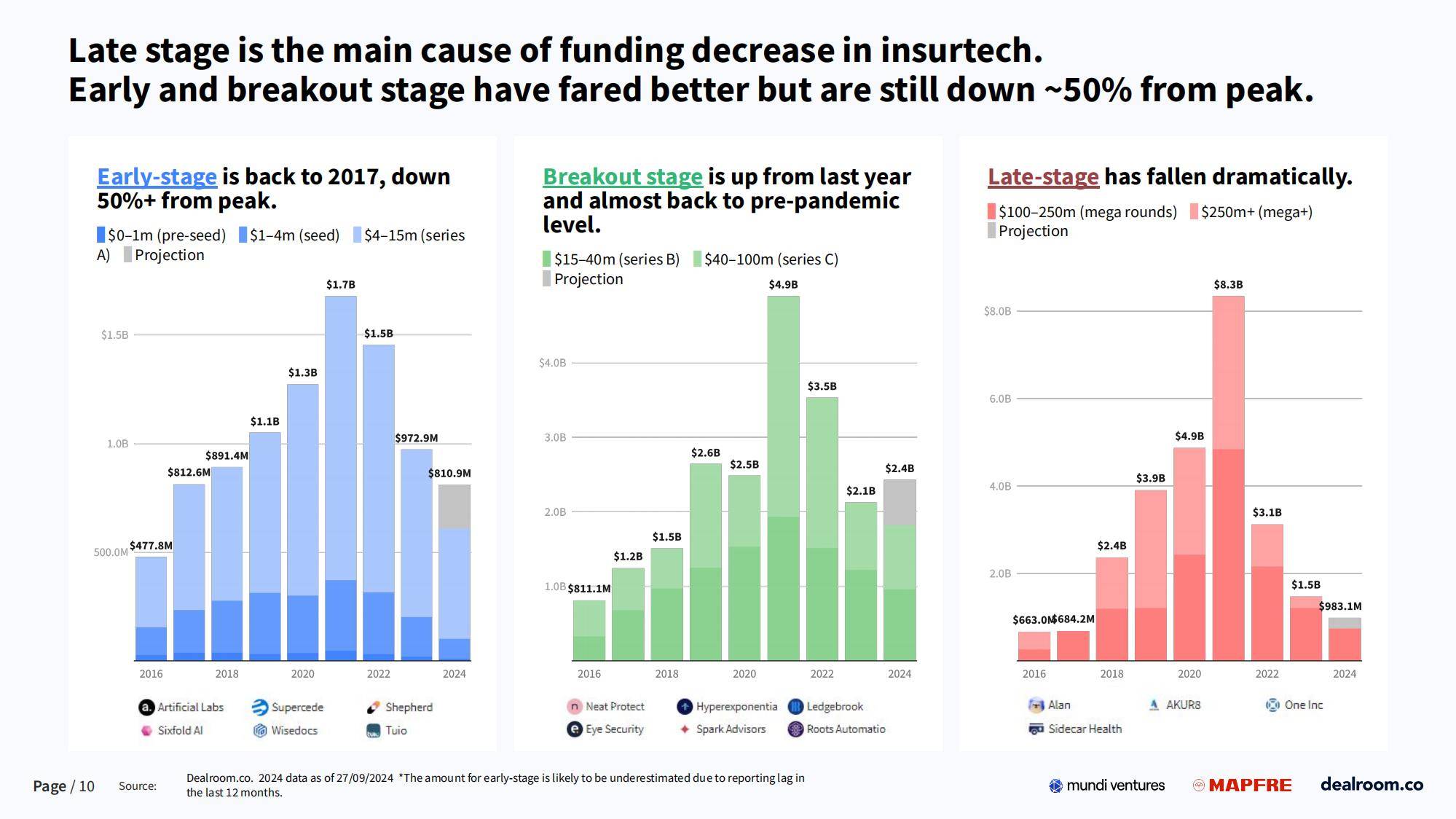

根据Dealroom.co的数据,2024年全球保险科技初创企业的风险投资(VC)资金预计与去年持平,达到32亿美元,尽管较2021年的峰值下降了7%,但已恢复到2018年的水平。

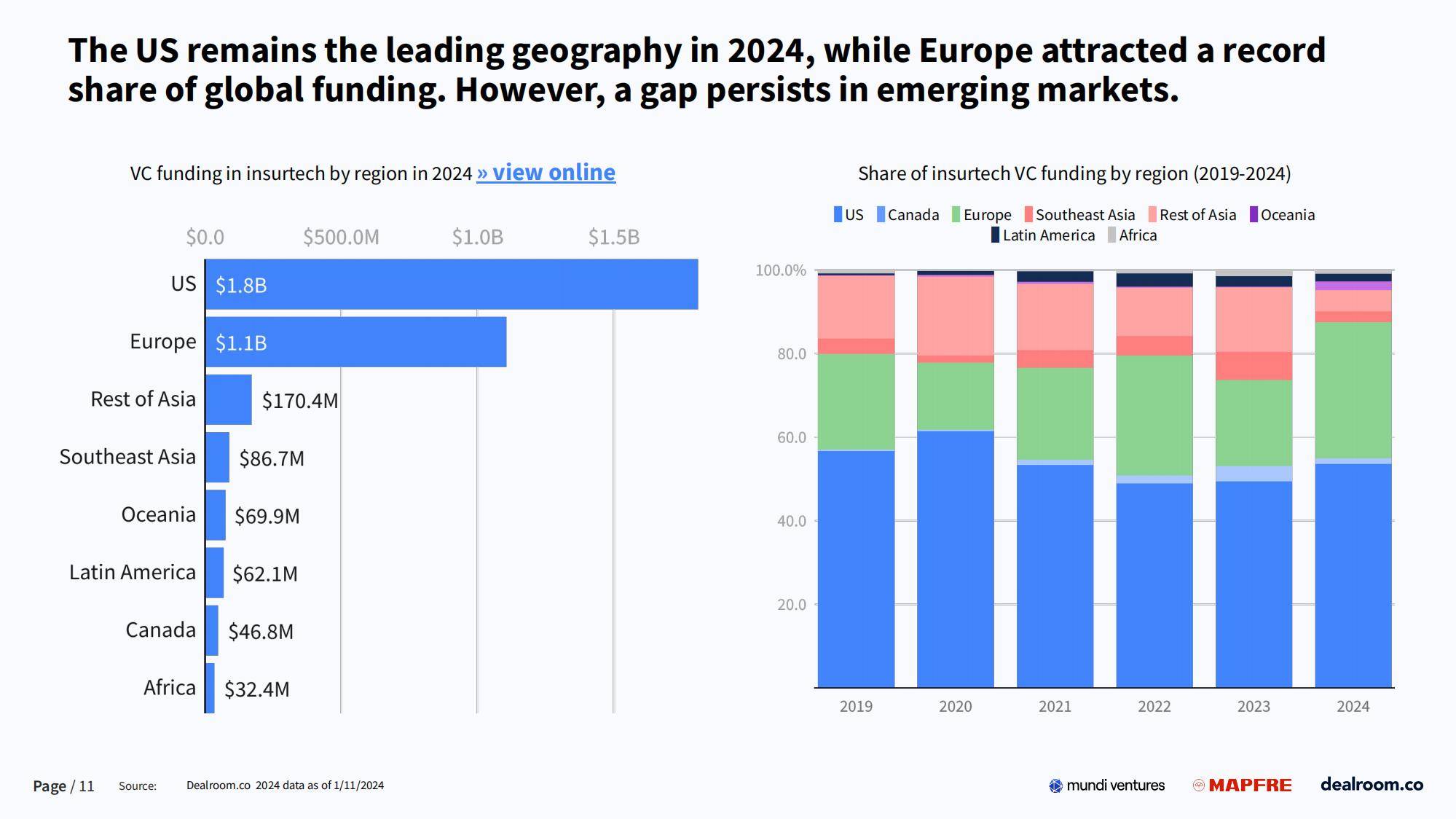

其中,美国依然是保险科技投资的领先地区,欧洲则吸引了创纪录的全球资金份额。然而,新兴市场如亚洲和拉丁美洲的融资情况却不容乐观,尤其是拉丁美洲的融资额降至历史低点。尽管如此,这些地区的创业生态系统依然展现出强大的韧性,创业者们正在探索新的商业模式以重振市场。

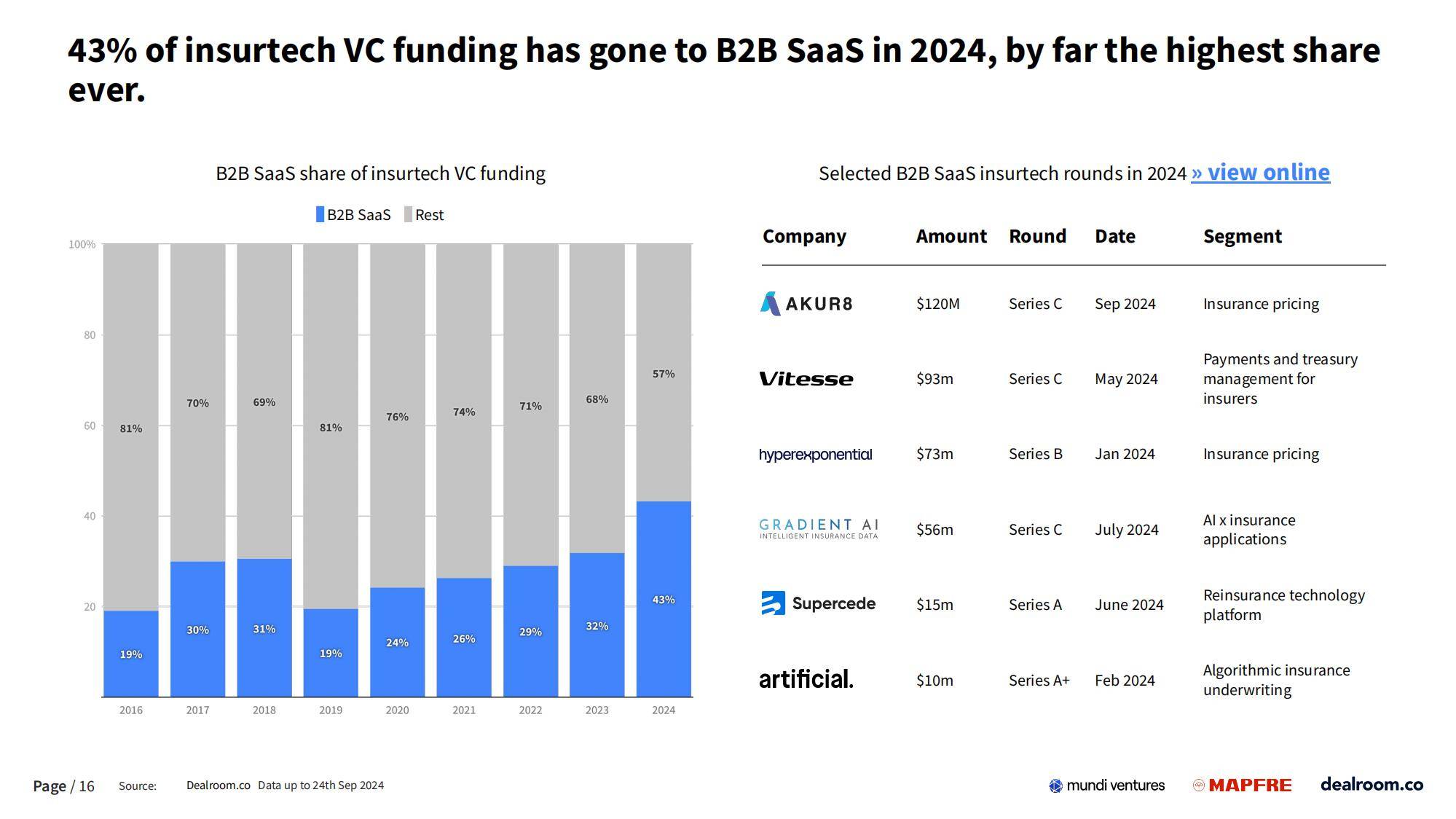

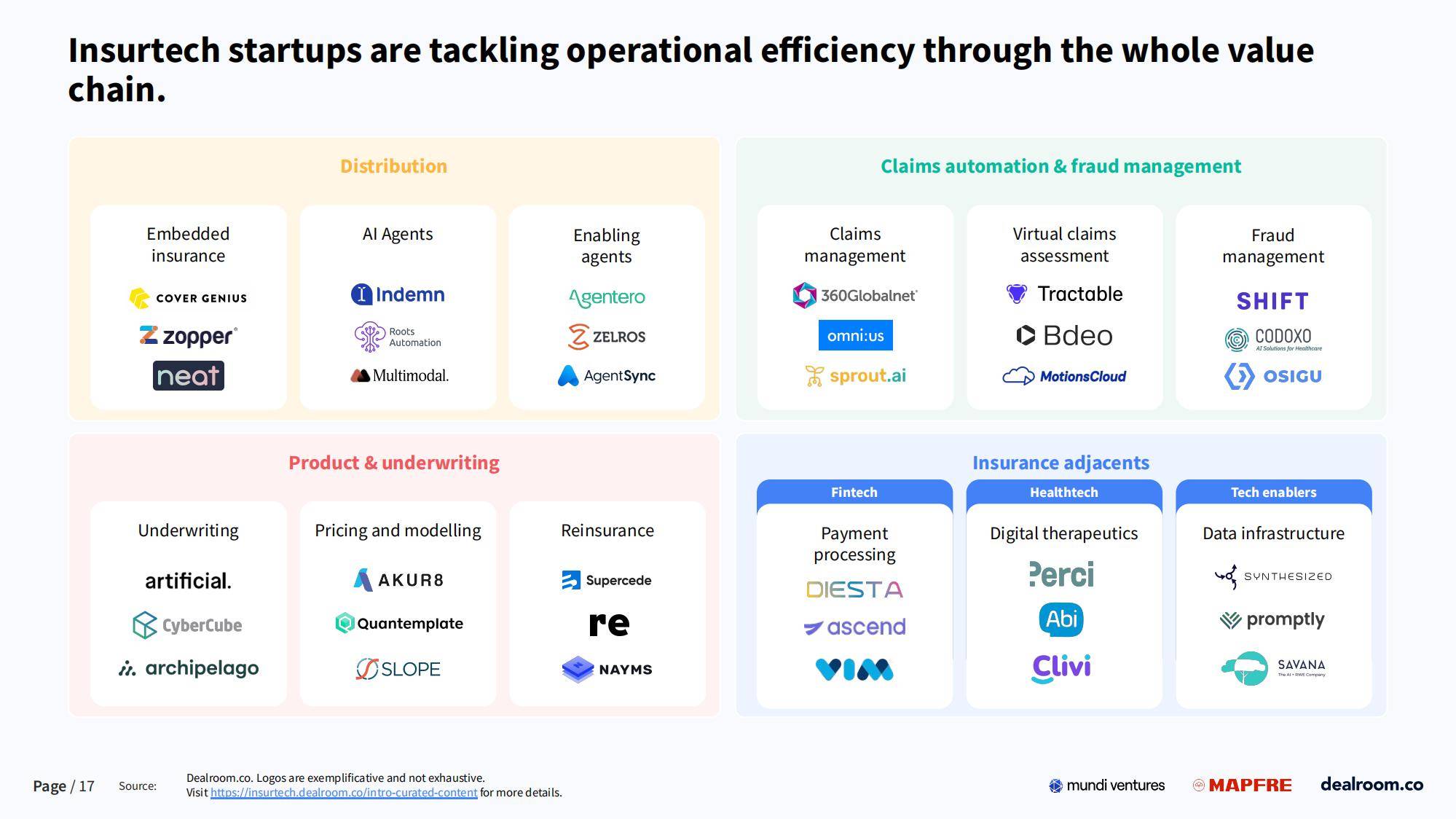

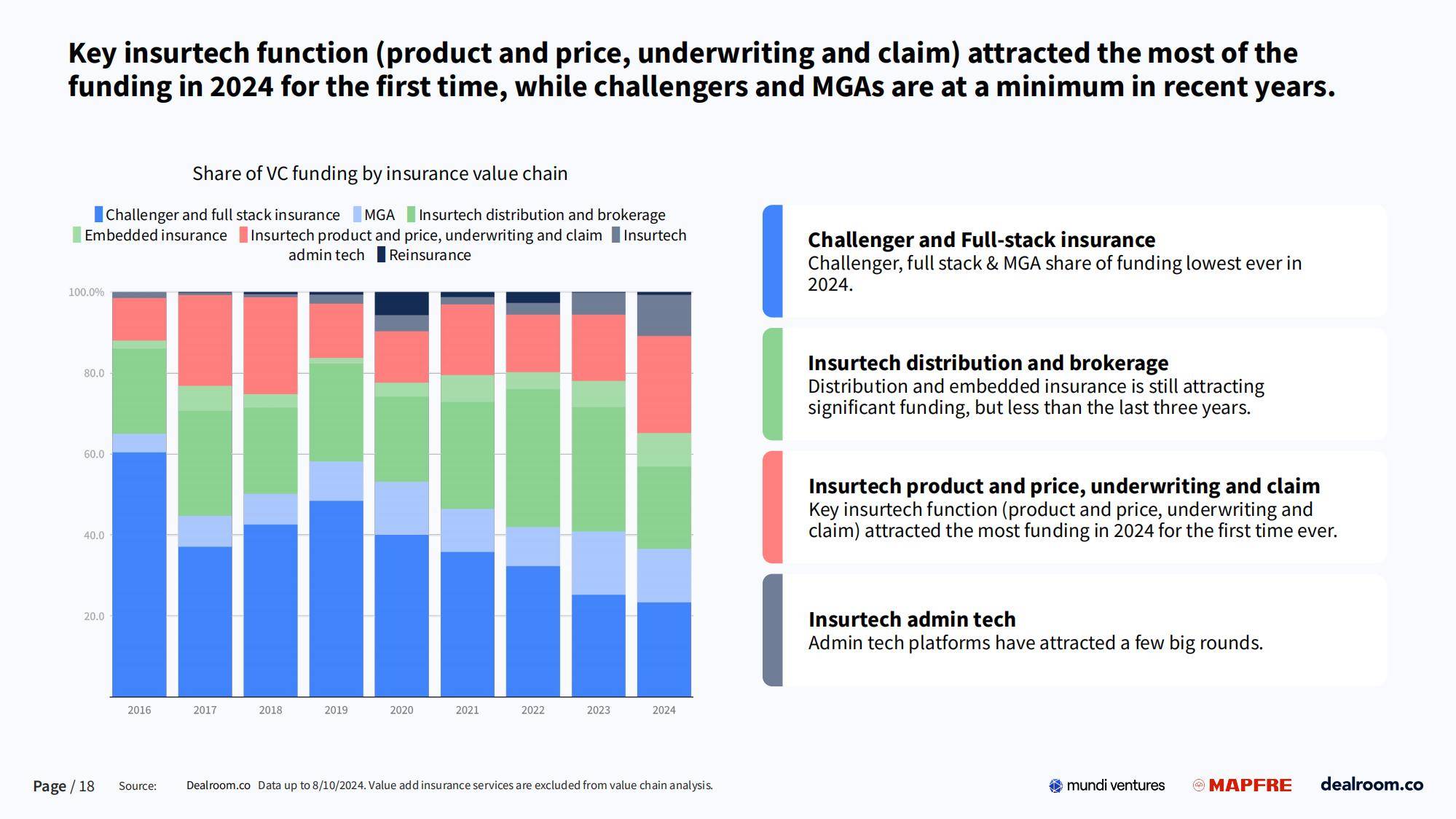

与此同时,保险科技行业内部也在发生深刻变革。B2B SaaS(软件即服务)领域成为保险科技投资的热点,2024年其获得的风险投资占比高达43%,创下历史新高。

这一趋势背后是人工智能(AI)技术的推动,许多保险科技初创企业要么本身就是AI原生企业,要么正在通过AI扩展产品线。AI技术不仅优化了保险流程,还为保险科技企业带来了新的增长机遇,但也带来了技术风险和市场竞争的双重挑战。

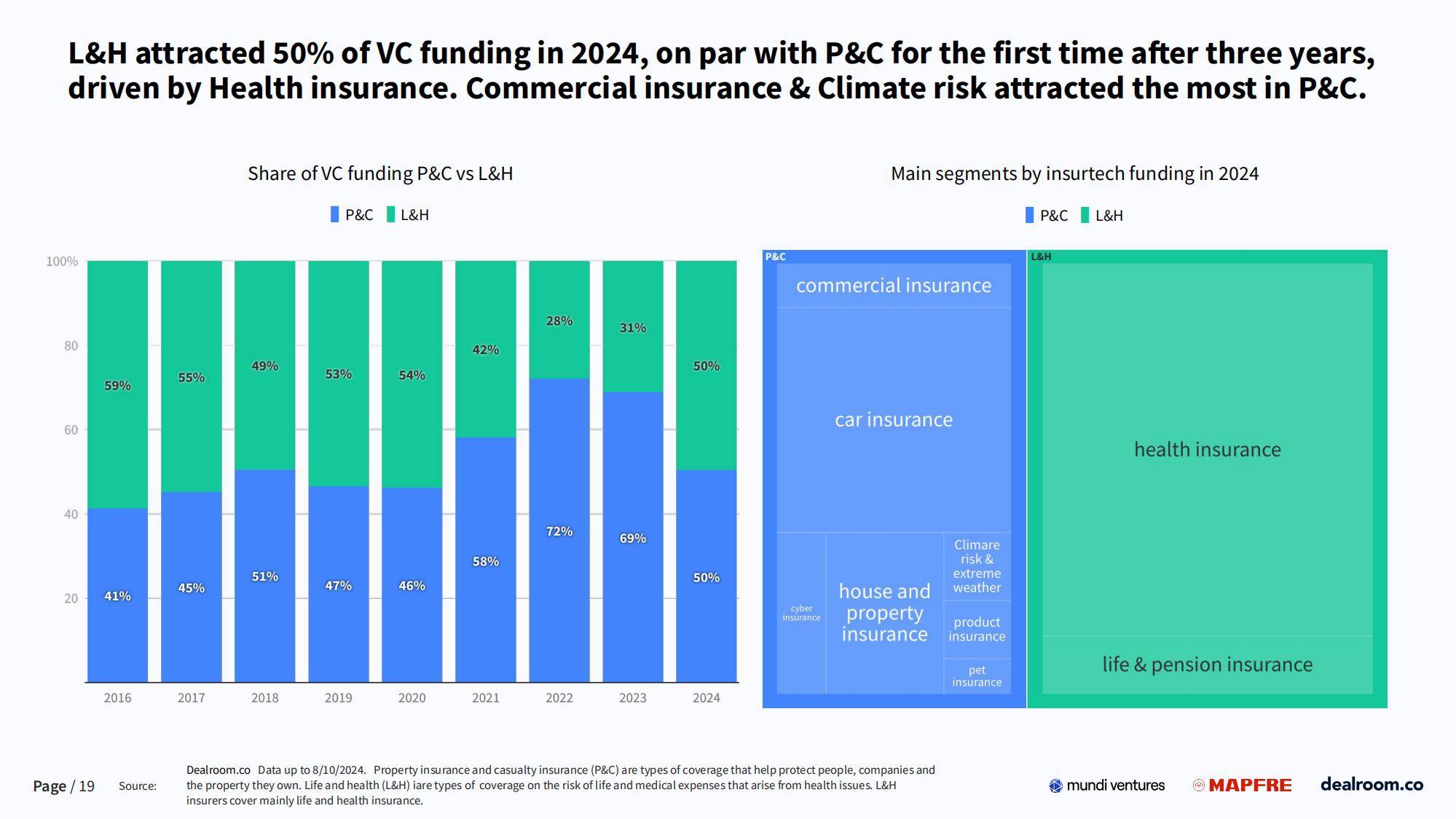

在保险科技的细分领域中,生成式人工智能(GenAI)、气候风险智能(Climate Risk Intelligence)和健康预防成为三大深潜领域。生成式人工智能正在改变保险行业的销售、分销、承保和理赔管理等环节,通过自动化和数据驱动的方式提升效率。

气候风险智能领域也迎来了投资高峰,2024年相关初创企业获得了大量资金支持,主要用于地球观测、参数化保险、气候风险金融建模和天气预测等领域。健康预防领域则成为保险科技的另一大增长点,

随着慢性疾病在全球医疗支出中占比高达70%至90%,预防性医疗和健康管理的重要性日益凸显。保险科技企业通过健康追踪、数字疗法和远程治疗等方式,帮助用户进行健康管理,降低医疗成本。