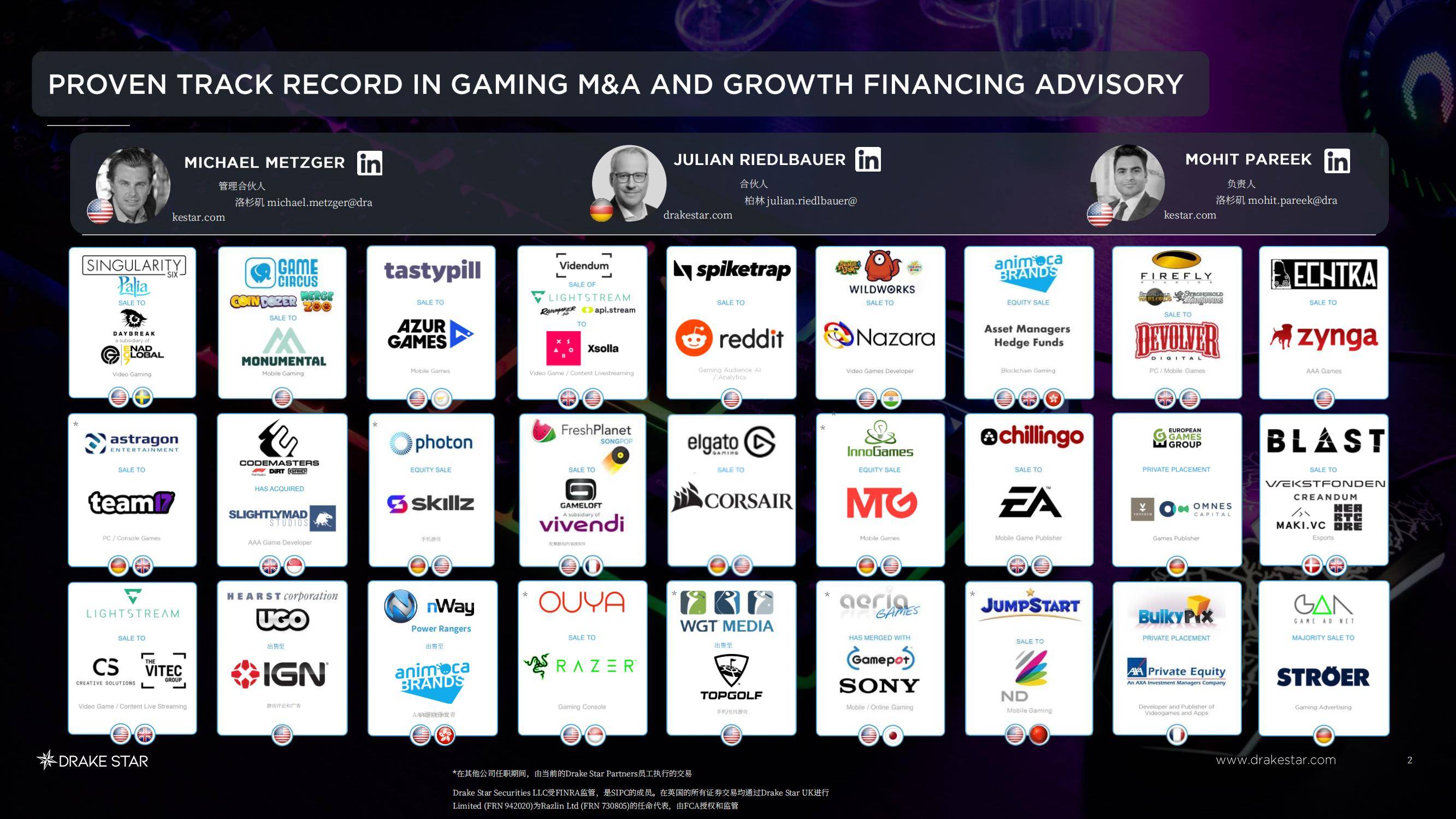

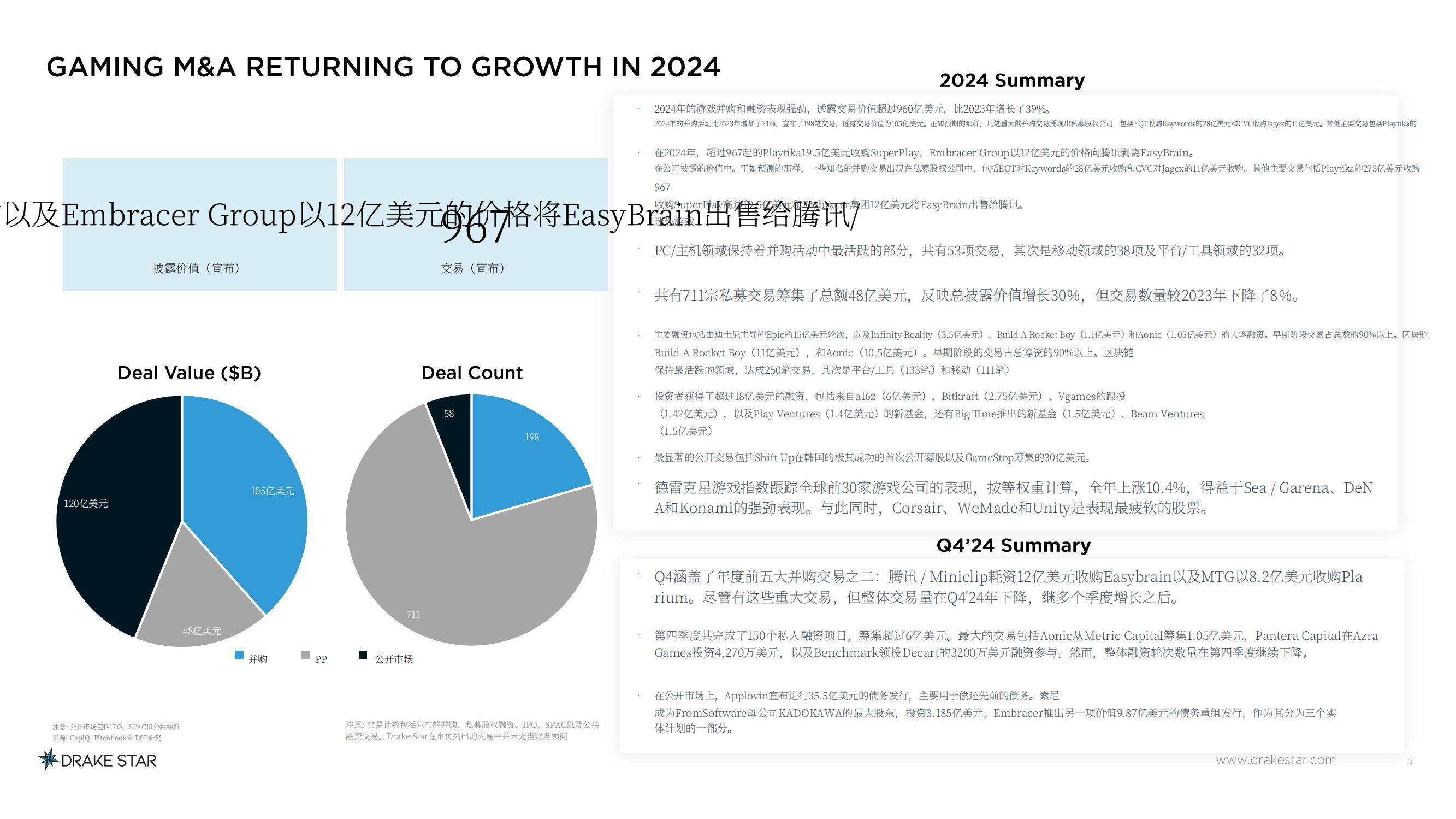

2024年全球游戏与电竞行业经历深度洗牌,Drake Star发布的行业报告显示,全年交易规模突破960亿美元,较2023年增长39%,并购与融资双轮驱动下,行业呈现“强者恒强、新势力突围”的格局。

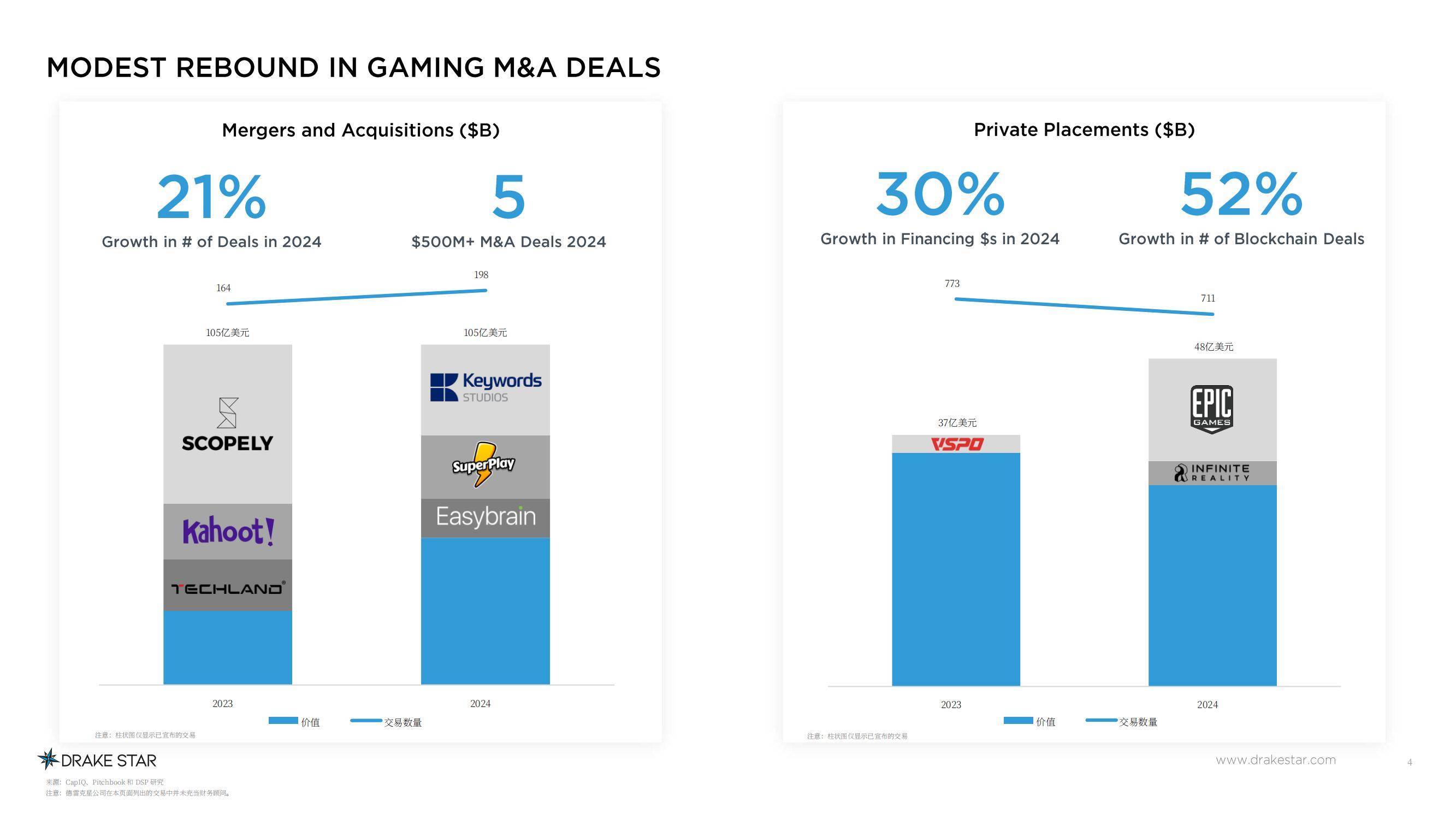

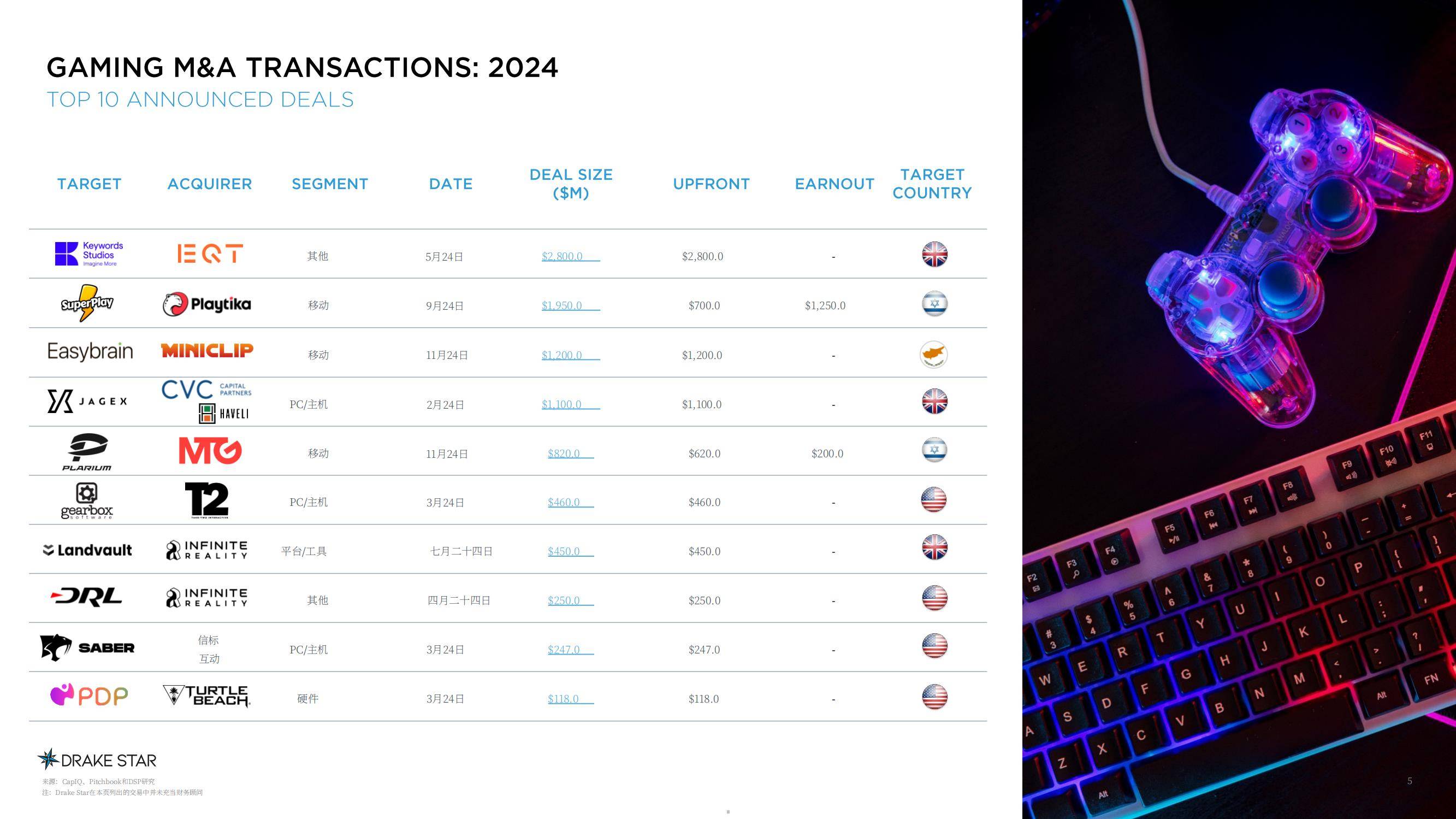

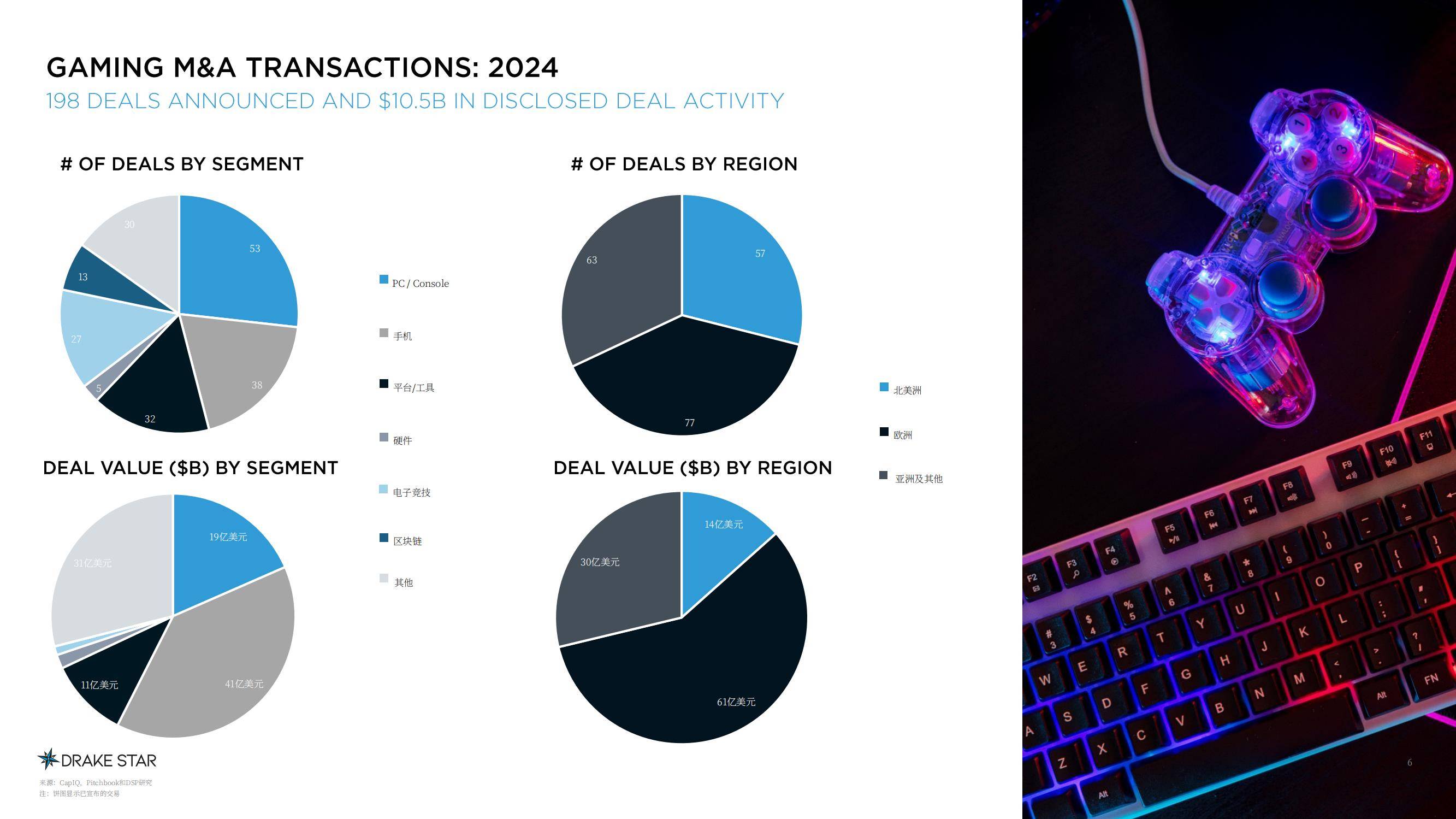

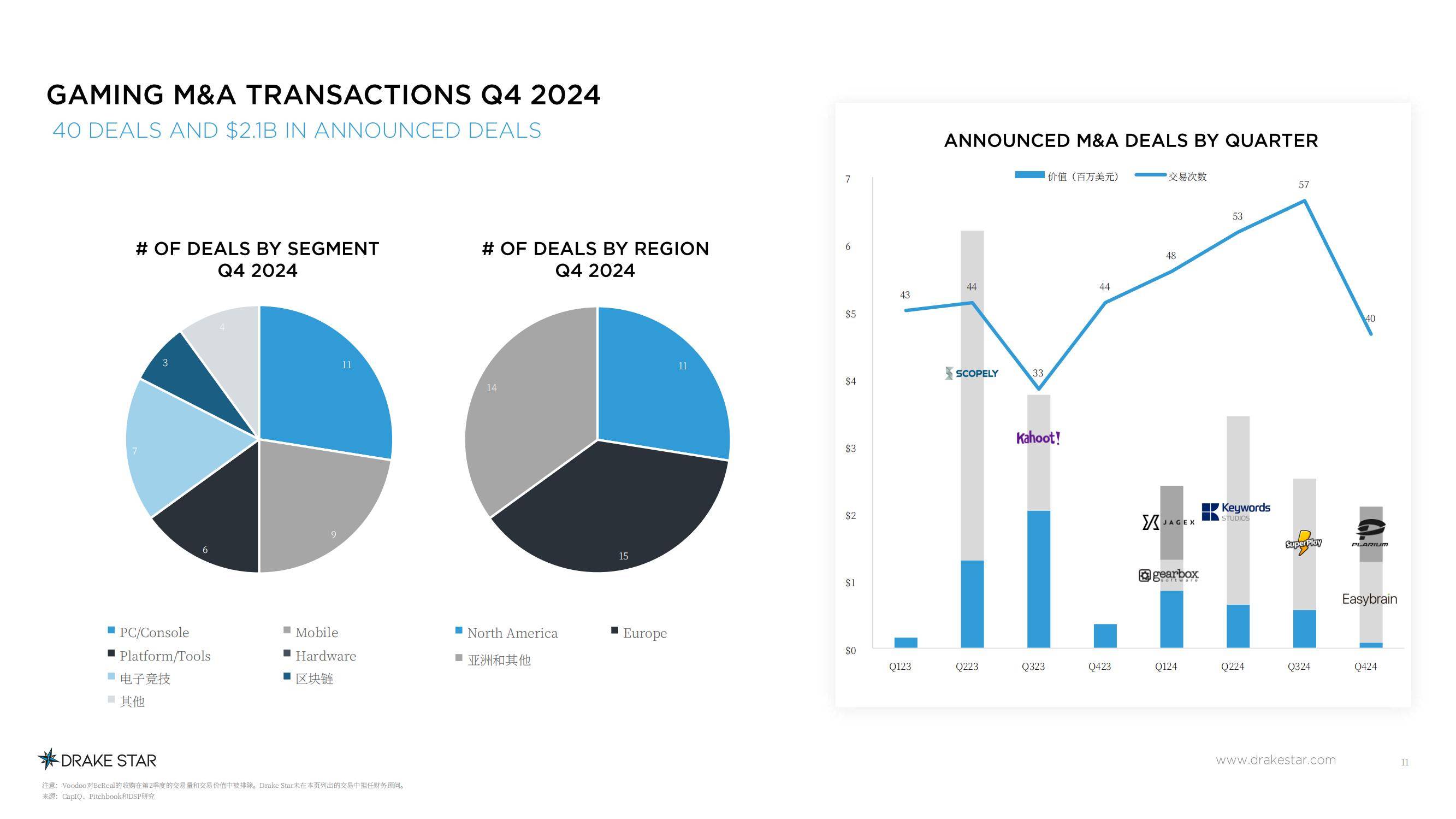

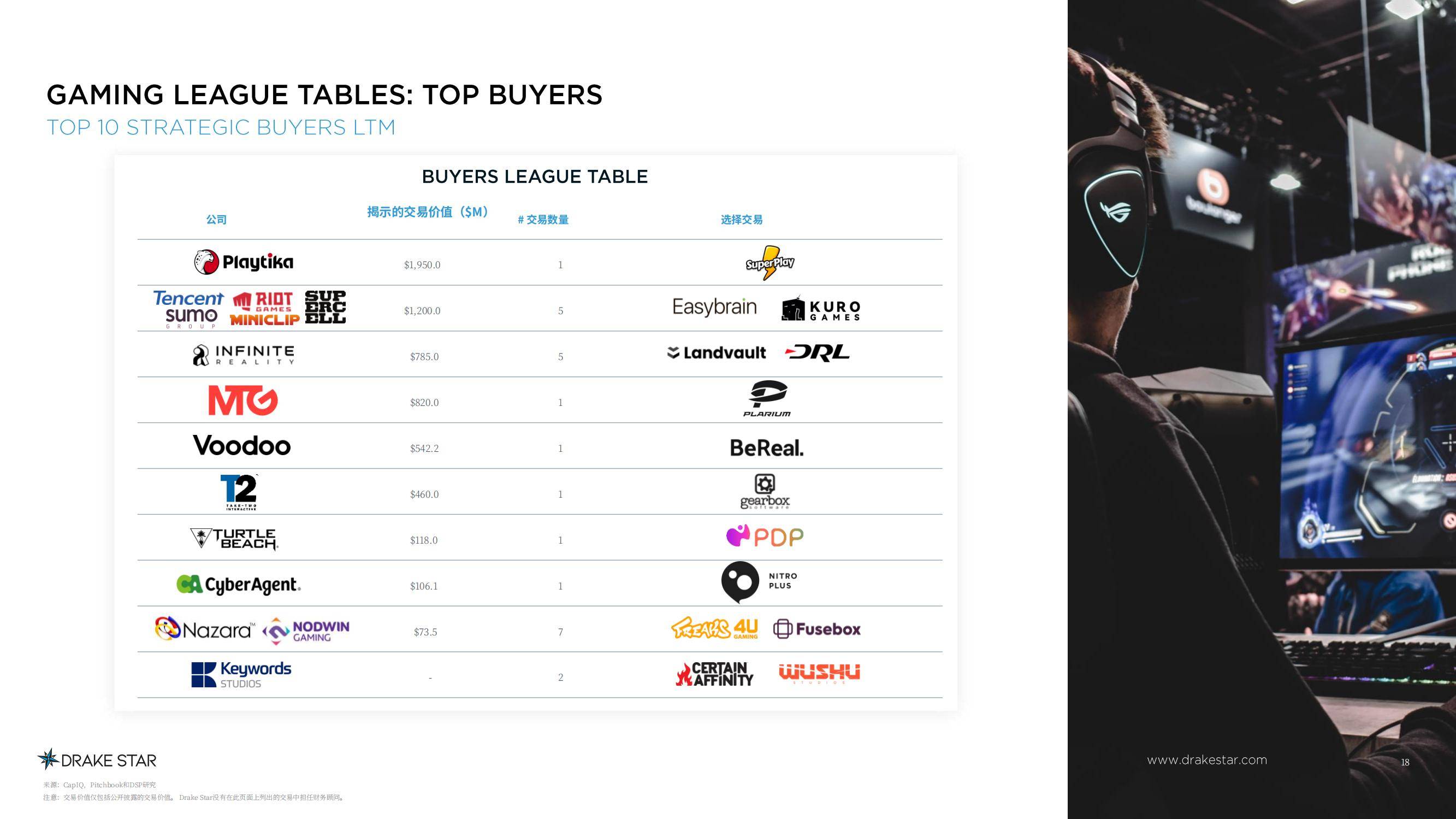

私募股权公司成为并购主力军,EQT以28亿美元收购Keywords、CVC以11亿美元拿下Jagex等案例,标志着资本对游戏技术服务的价值重估。PC/主机领域以53笔交易领跑并购市场,移动游戏和平台工具板块分别贡献38笔和32笔交易,反映出传统游戏生态的技术壁垒仍是竞争核心。

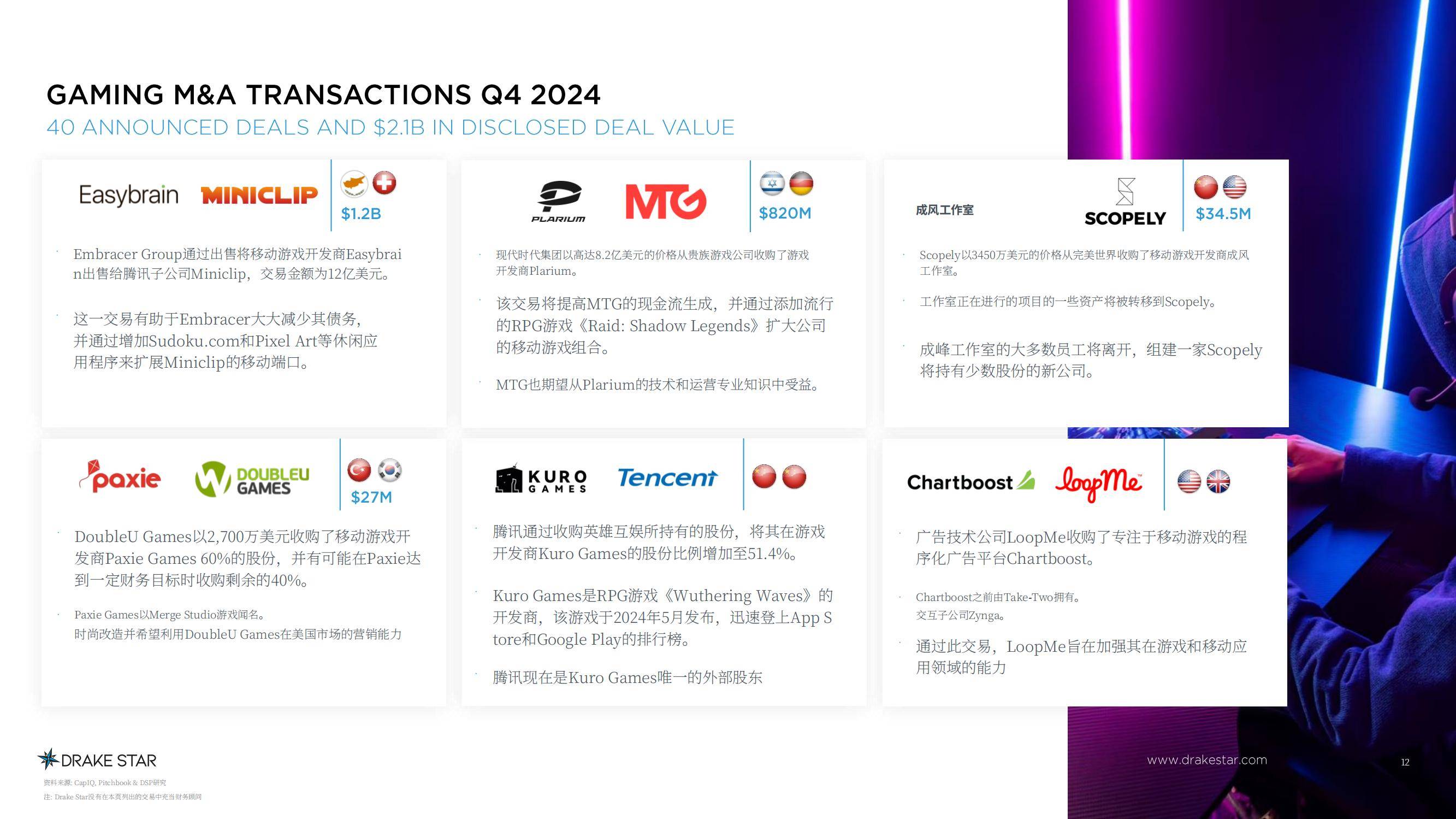

头部企业通过战略并购构建护城河:腾讯以12亿美元收购Embracer旗下EasyBrain强化全球发行能力,Playtika豪掷19.5亿美元拿下SuperPlay抢占休闲游戏赛道。

私募股权主导的交易占比提升,推动行业从“产品竞争”转向“资产包运营”——关键词工作室被收购后,其QA测试、本地化服务能力已覆盖全球85%的3A游戏厂商。这种整合使中小开发商加速依附巨头生态,2024年独立工作室被并购数量同比激增67%。

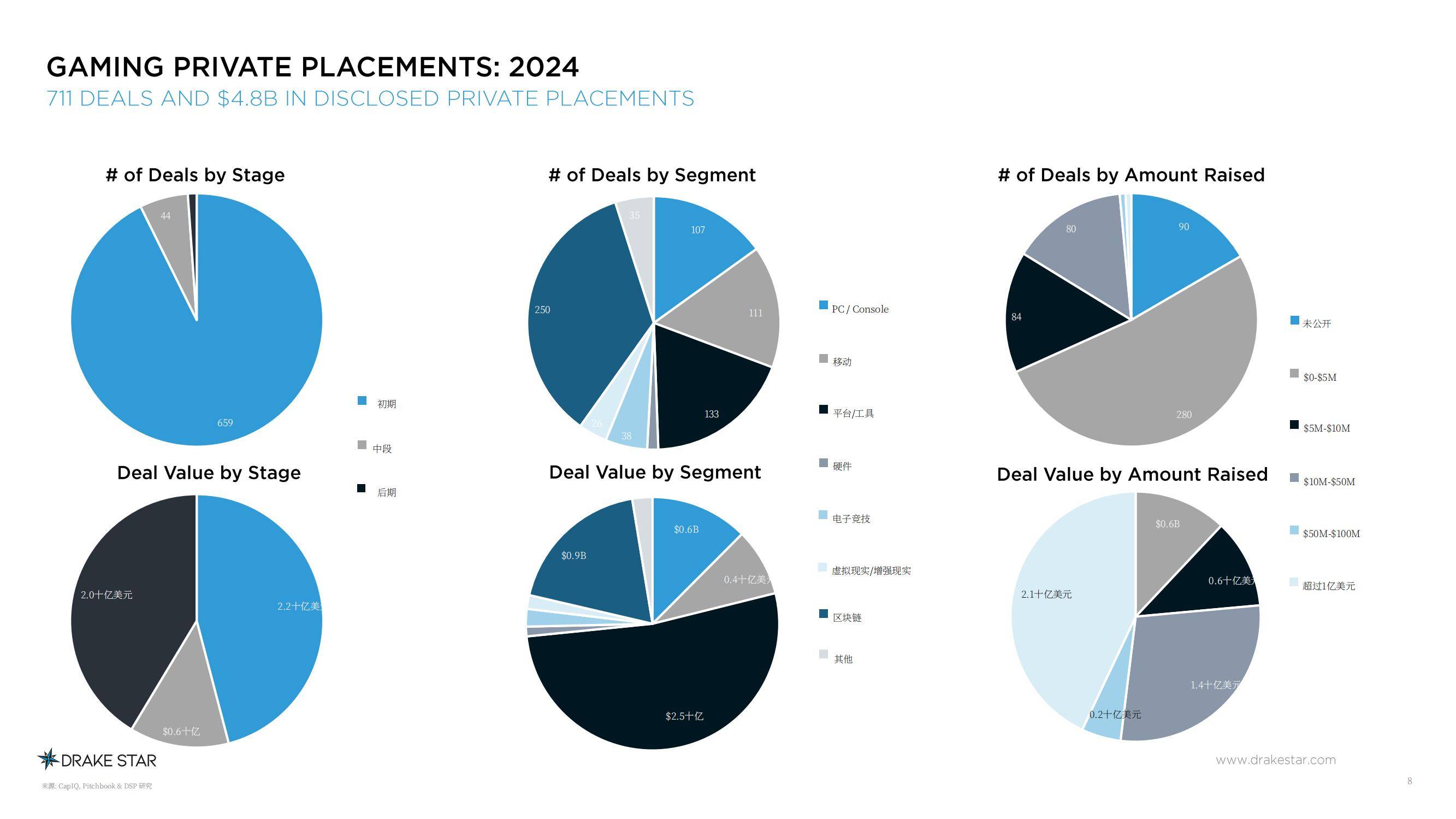

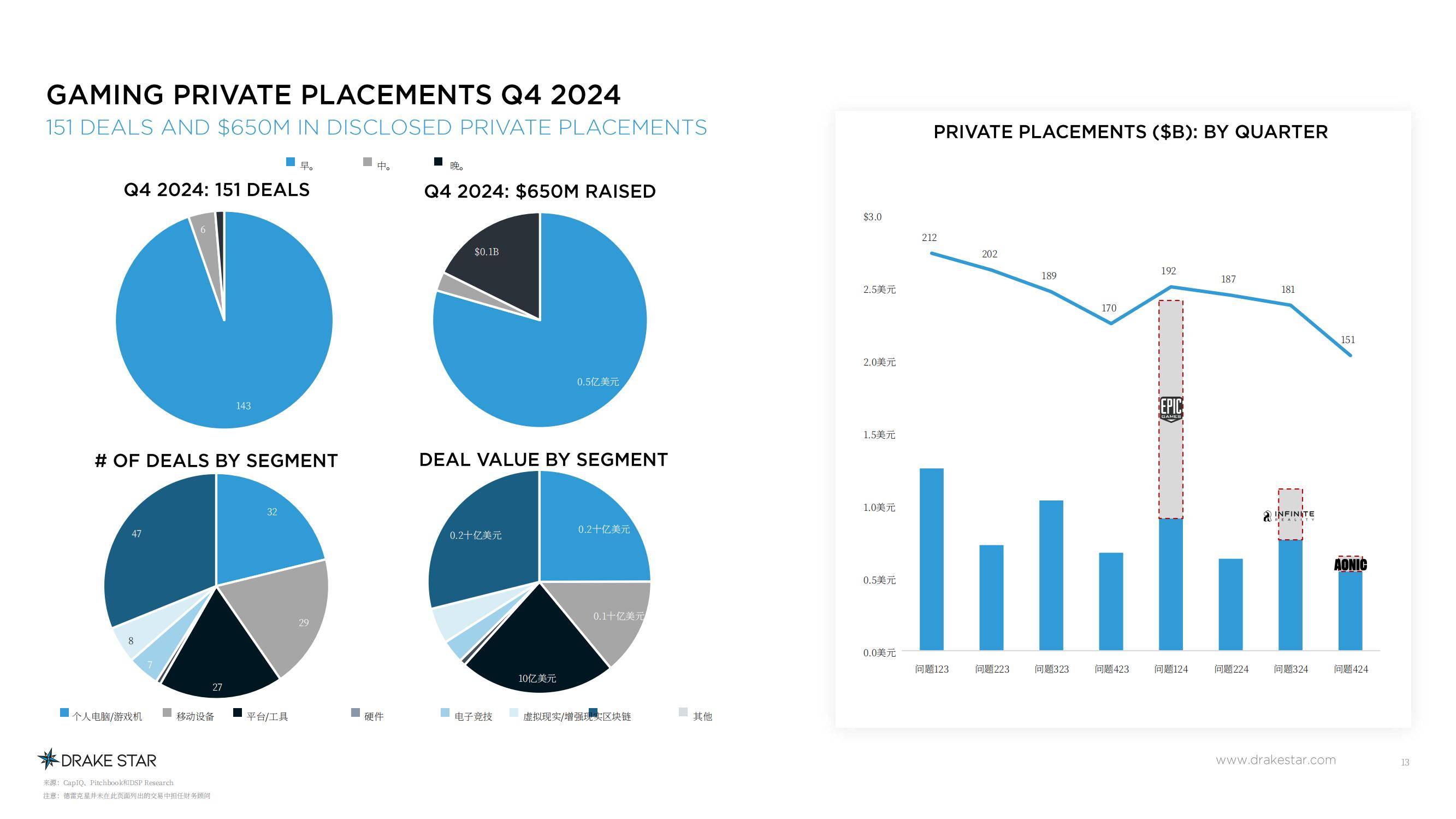

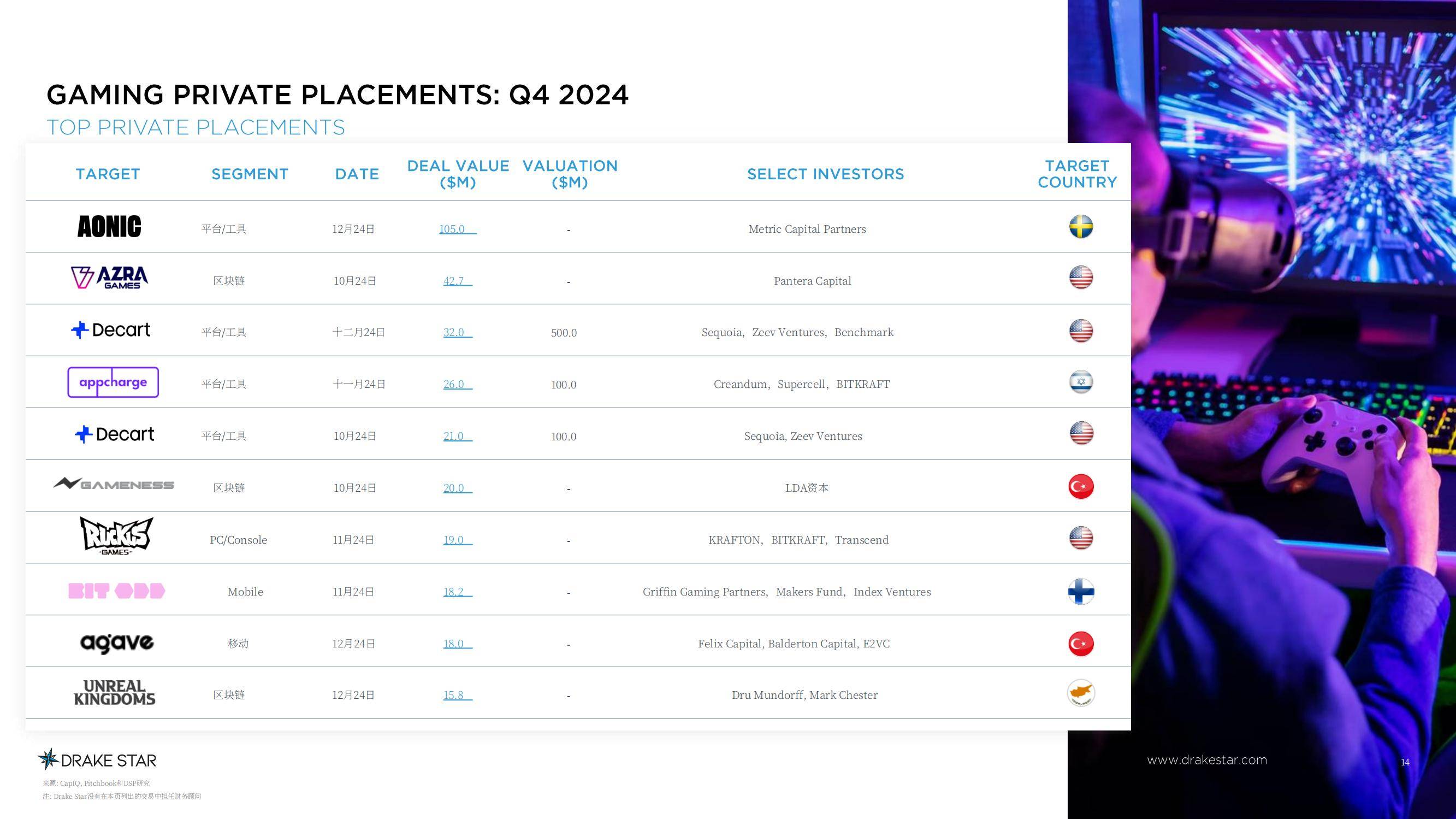

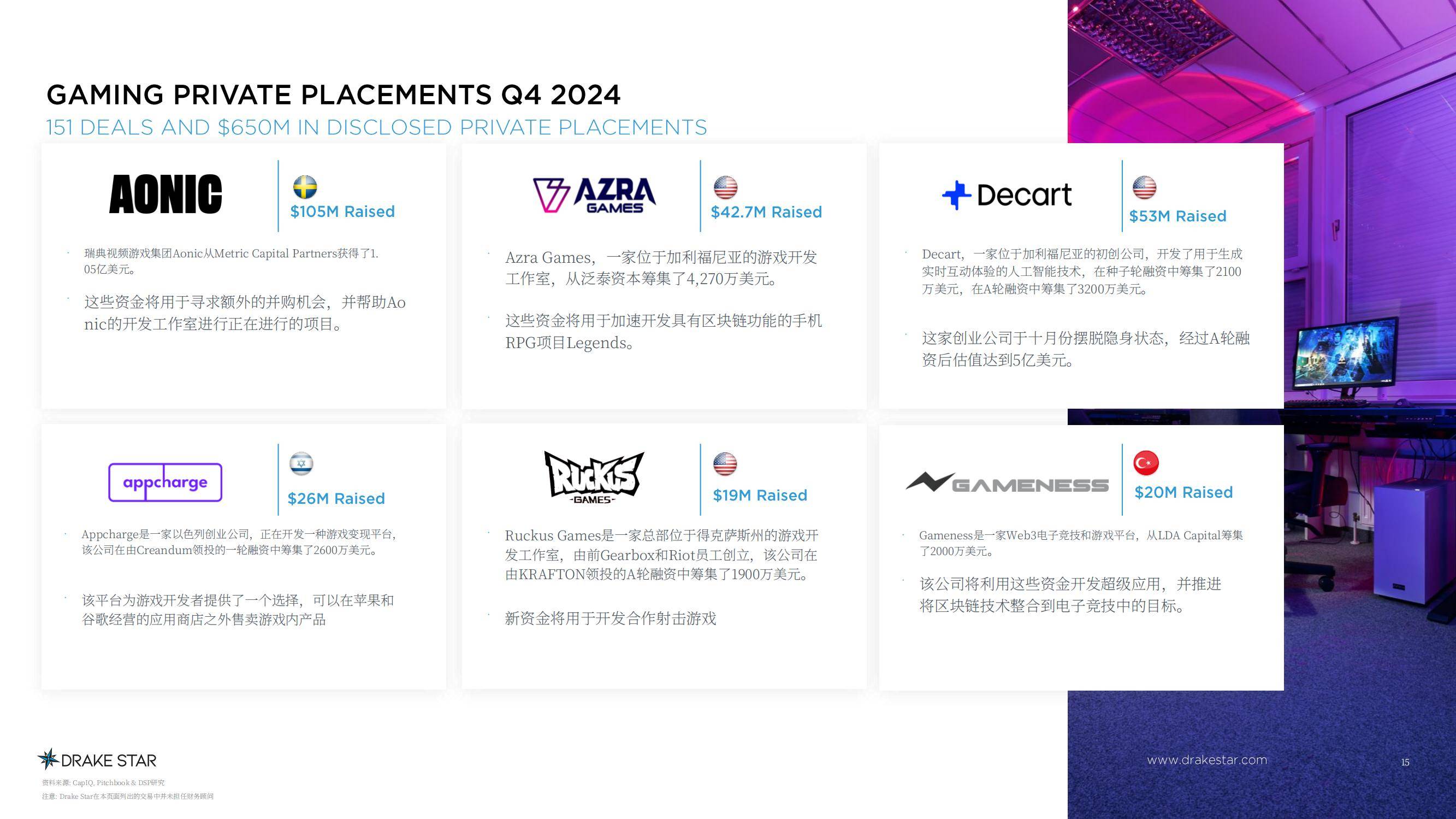

全年711笔私募融资募集48亿美元,早期项目占比超90%,显示资本更倾向“播种式”布局。迪士尼领投Epic Games 15亿美元,推动虚幻引擎5在影视游戏跨界的应用;

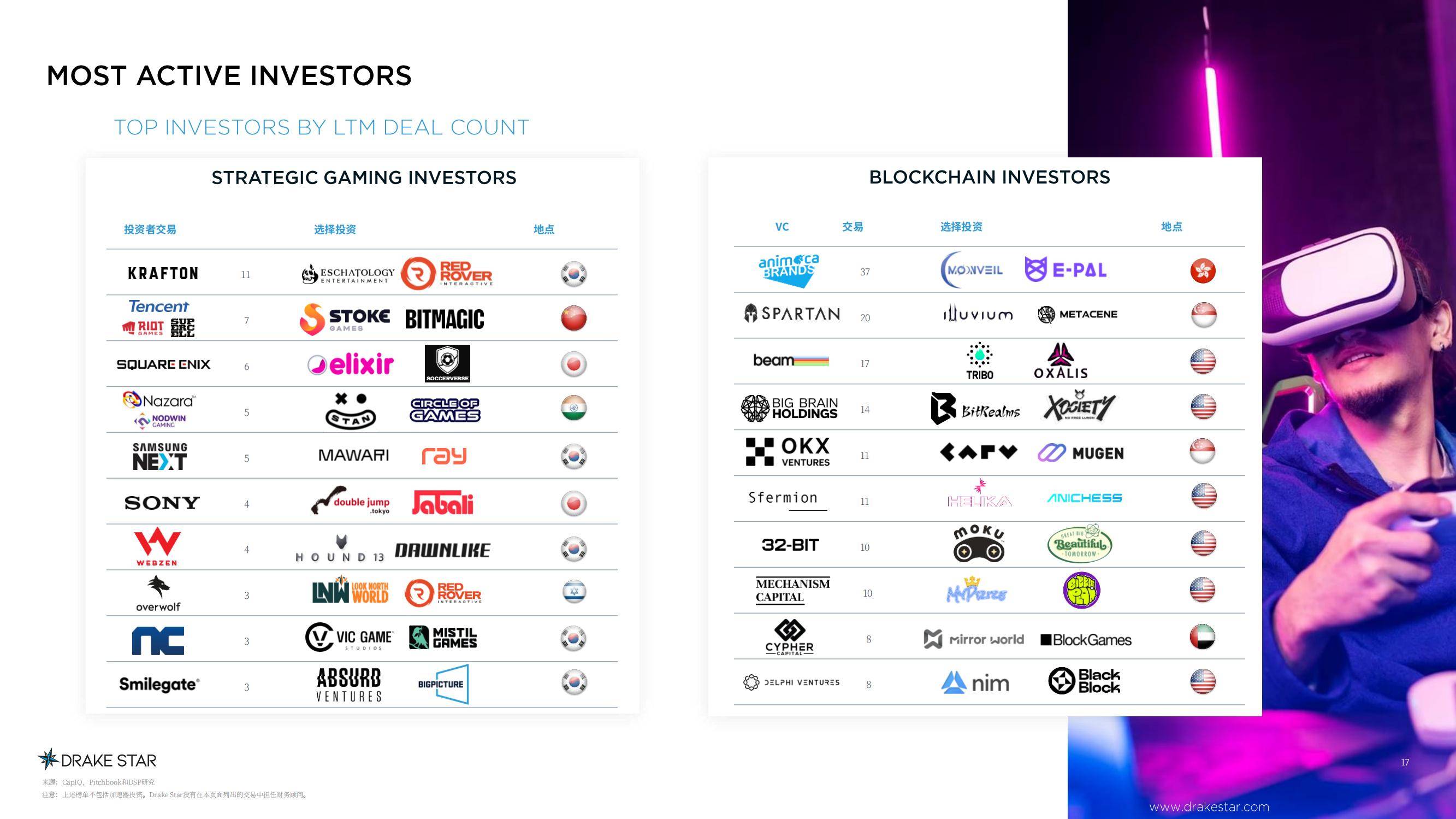

区块链领域以250笔交易、18亿美元融资登顶细分赛道,a16z等机构重金押注链游基础设施。值得关注的是,AI生成内容工具开发商获投金额同比暴涨200%,某AI动画引擎企业通过实时渲染技术,将游戏过场动画制作周期从3周压缩至8小时。

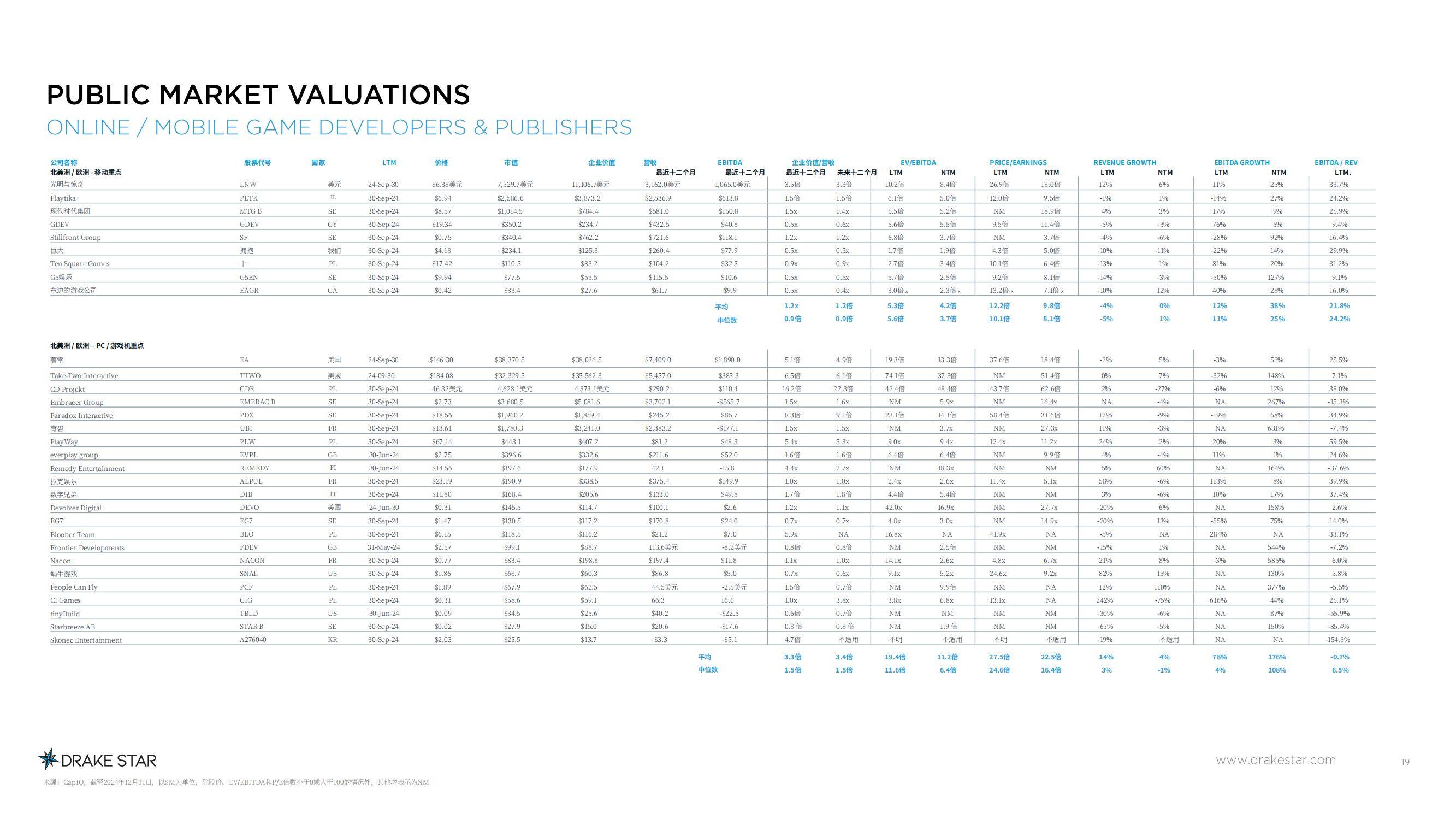

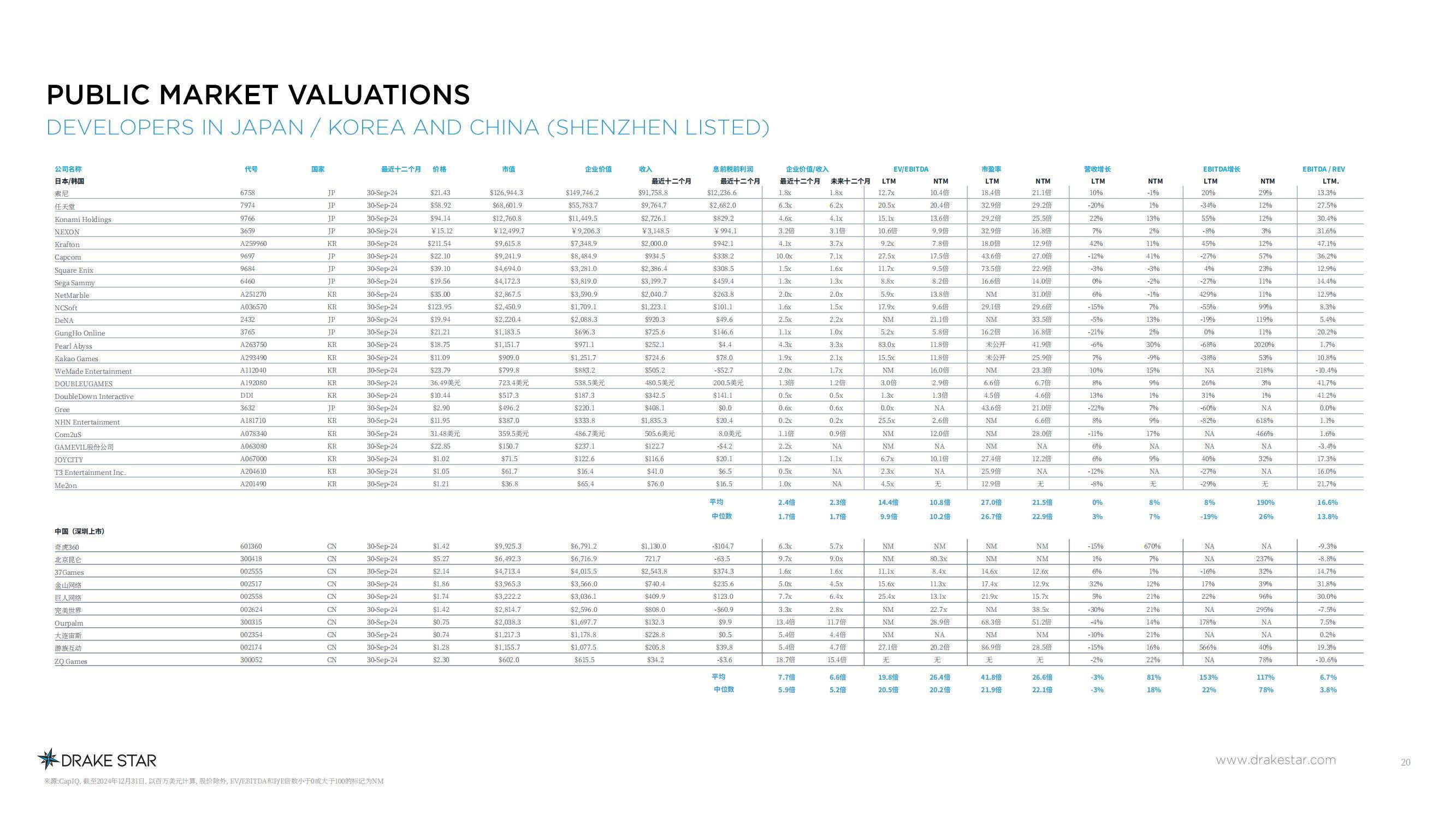

Drake Star游戏指数追踪的30家上市公司全年上涨10.4%,但冷暖分化显著:Sea集团凭借《Free Fire》东南亚市场35%的营收增长带动股价攀升,而Unity因引擎收费政策调整导致开发者流失,市值缩水28%。

这种分化验证了“内容为王”的铁律——Konami靠《游戏王》IP手游化实现营收翻倍,反观硬件厂商Corsair因PC市场疲软成年度表现最差成分股。

2025年行业将迎来双重催化:任天堂Switch2和《GTA6》发售预计创造240亿美元市场增量,而美国对数字资产的政策松绑可能激活500亿美元链游估值空间。但监管利剑高悬,欧盟AI法案已迫使31%企业调整数据合规架构,育碧等老牌厂商或因合规成本攀升成为私募股权摘牌目标。

这场变革的本质,是游戏产业从娱乐产品向技术基建设施的升维之战,谁能在千亿赛道中掌握AI、区块链、云渲染三大技术节点,谁就能定义下一个十年的行业规则。