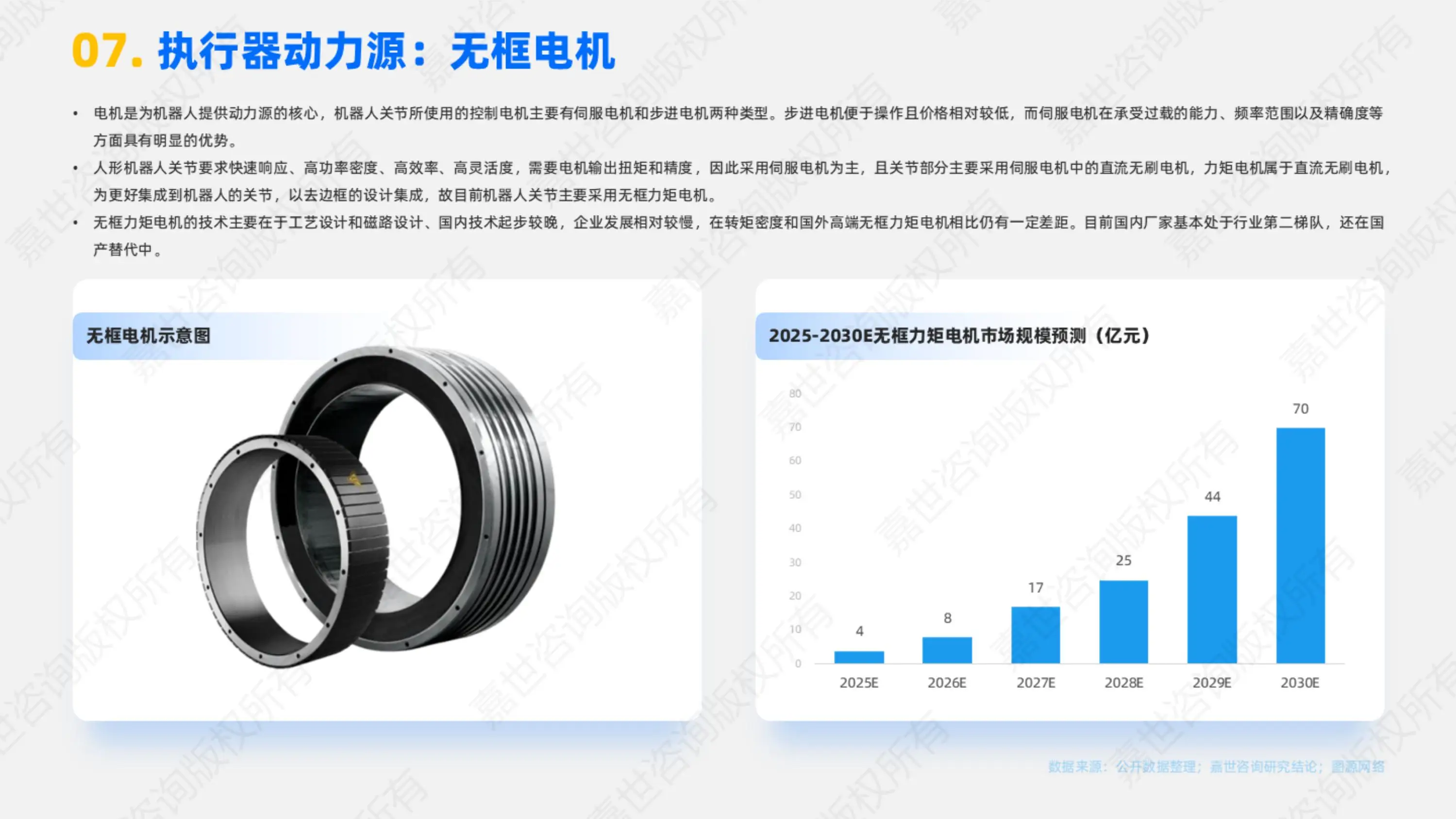

2025年全球人形机器人市场规模突破300亿美元,中国以37%的增量贡献率成为最大增长极。嘉世咨询调研显示,仅特斯拉Optimus、小米CyberOne等量产机型带动的上游零部件采购规模已达85亿元,其中国产减速器厂商已拿下19%的全球份额。这场由AI大模型与精密制造双轮驱动的产业革命,正在重构高端制造竞争格局。

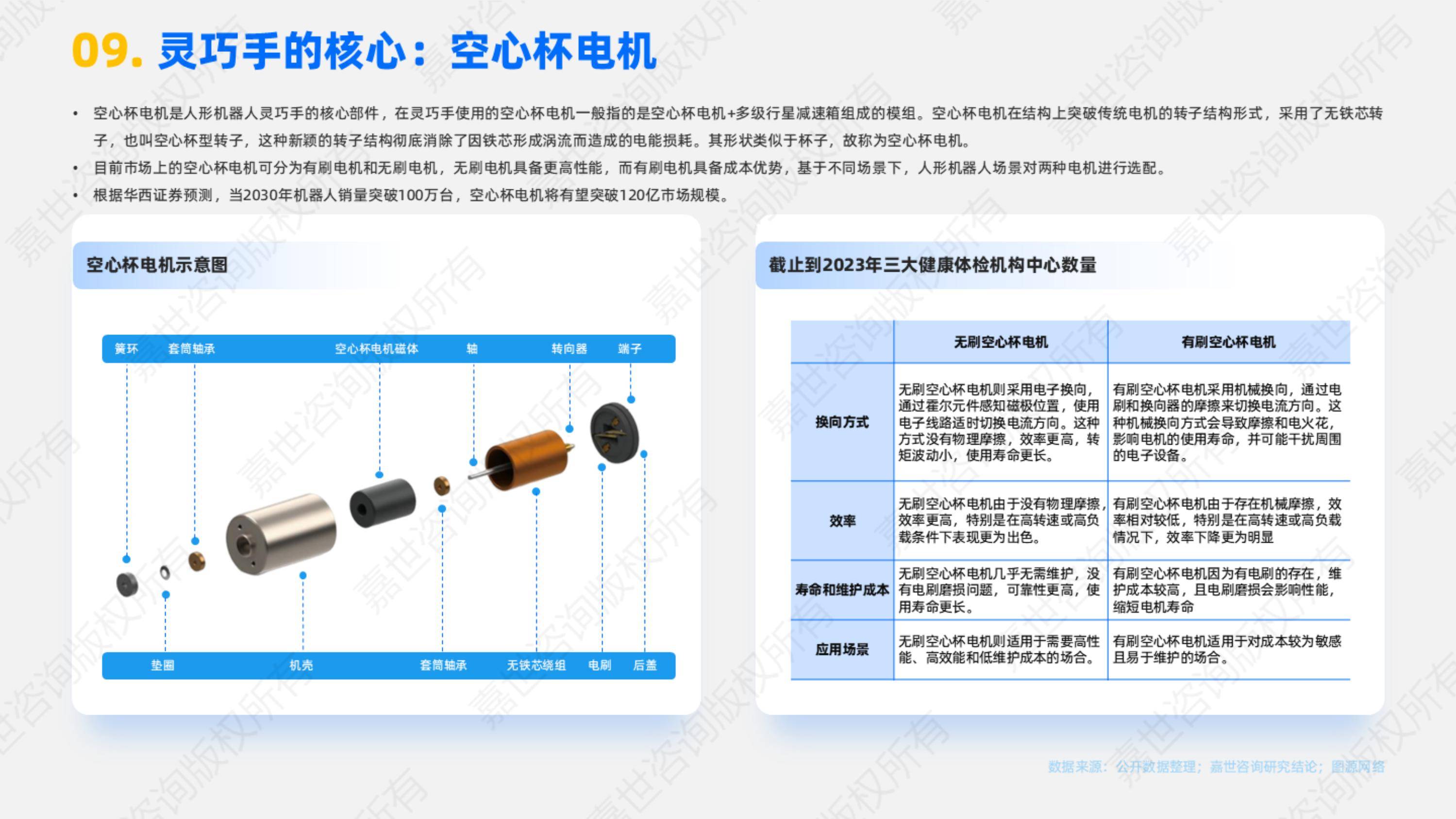

人形机器人产业链上游呈现“冰火两重天”特征。谐波减速器领域,绿的谐波凭借0.01弧分以内的传动精度,已进入特斯拉二级供应商名单,2025年产能提升至45万台/年,但日本哈默纳科仍把控高端市场78%的份额。电机赛道出现技术分化:江苏雷利开发的空心杯电机扭矩密度达35mN·m/g,比传统产品轻量化提升40%,而伺服电机仍依赖汇川技术等厂商的磁编码器突破。

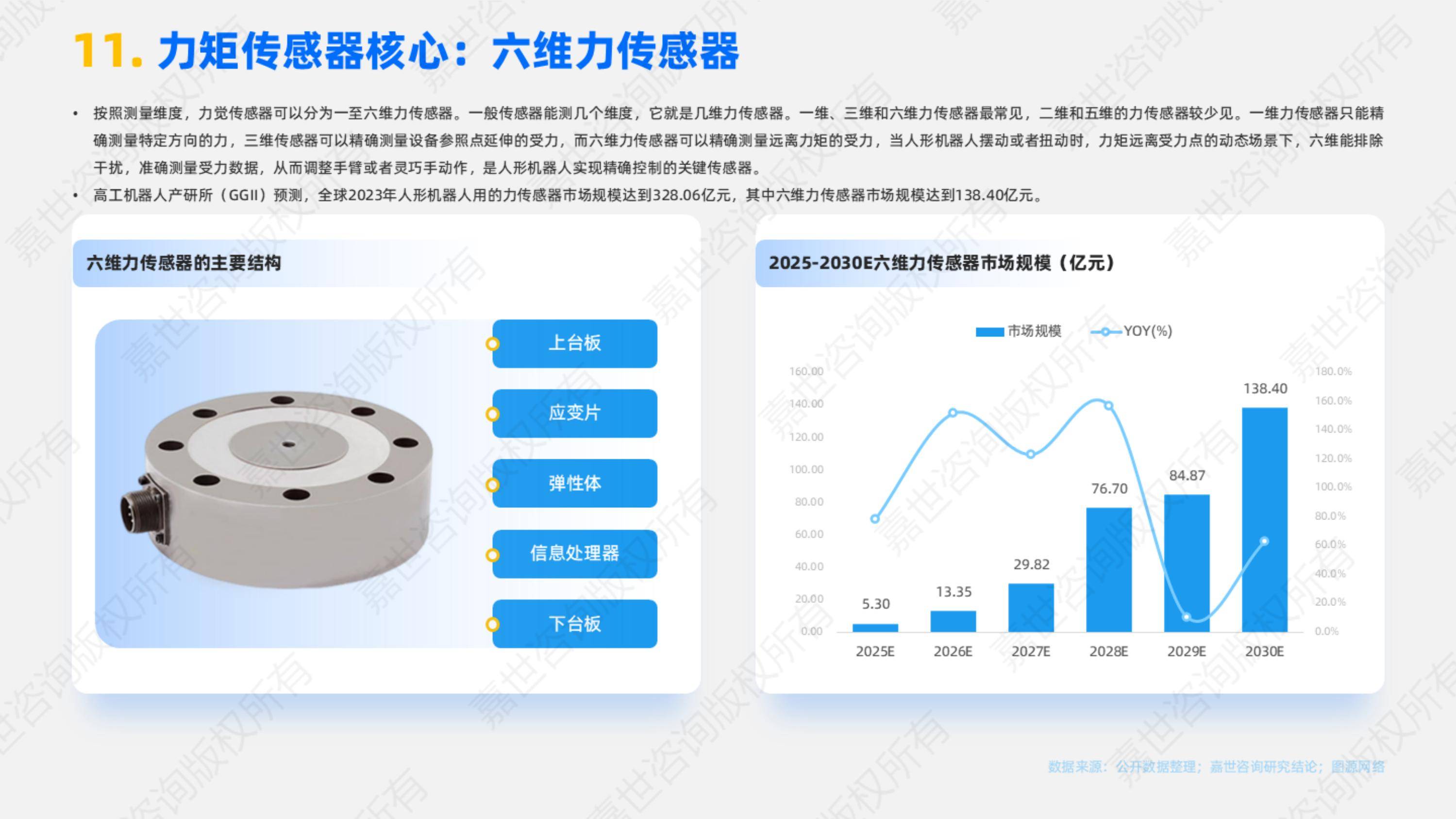

传感器成为价值洼地,六维力传感器单价超2万元,约占整机成本的15%。奥比中光开发的柔性触觉传感器,压力检测精度达0.1N,已应用于优必选Walker X的手指关节。但核心算法依赖进口,波士顿动力Atlas的IMU模块仍采用军用级器件,导致国产机型运动稳定性差距达2.3个标准差。

中游集成商面临三大突围难题:

一是运动控制算法迭代滞后,小鹏汽车最新双足机器人动态步态调整耗时仍比ASIMO多0.8秒;二是成本控制压力,特斯拉Optimus量产后BOM成本降至12万元,但国内厂商平均成本超25万;三是工艺适配瓶颈,小米CyberOne的碳纤维关节外壳良品率仅63%,远低于汽车行业95%的标准。

比亚迪电子将汽车冲压工艺引入骨架制造,使关键部件生产周期缩短58%;大疆利用无人机飞控技术开发的平衡控制系统,将跌倒响应时间压缩至0.05秒。这种降维打击策略,正在消解传统机器人厂商的技术壁垒。

傅利叶智能的外骨骼机器人已进驻全国340家三甲医院,单台设备日均使用频次达6.8次,投资回收期缩短至14个月。在工业场景,新松机器人开发的焊接机型,通过3D视觉定位将误差控制在±0.05mm,上汽工厂的试点数据显示其效率比人工焊接提升3倍。

消费级市场仍处培育期,但出现两大拐点:

一是科大讯飞推出的教育机器人,通过情感交互功能将用户日均使用时长提升至2.7小时;二是政策破冰,北京亦庄已开放人形机器人上路测试牌照,九号机器人开发的导览机型在环球影城实现单月营收超80万元。

当前产业链存在三大隐患:

精密轴承80%依赖进口,滚柱丝杠加工精度比THK差2个等级;操作系统被ROS和V-REP垄断,国产系统装机量不足3%;检测认证体系缺失,90%企业采用改装工业机器人标准。嘉世测算,若突破这些瓶颈,国产人形机器人成本可再降42%。