2025年一季度,中国经济延续复苏态势,但修复基础仍需巩固,根据毕马威最新报告,2024年全年实际GDP增速达5%,经济总量首次突破130万亿元,其中四季度同比增速攀升至5.4%,创下2016年以来最高环比增速。

这一增长主要由内外部需求同步回升推动——年末企业“抢出口”活动延续,四季度出口同比增速达9.9%,叠加政府增量政策显效,消费与投资均现改善。不过,GDP平减指数连续七个季度为负,折射出企业与居民预期偏弱的深层矛盾,内需持续修复仍需政策加码。

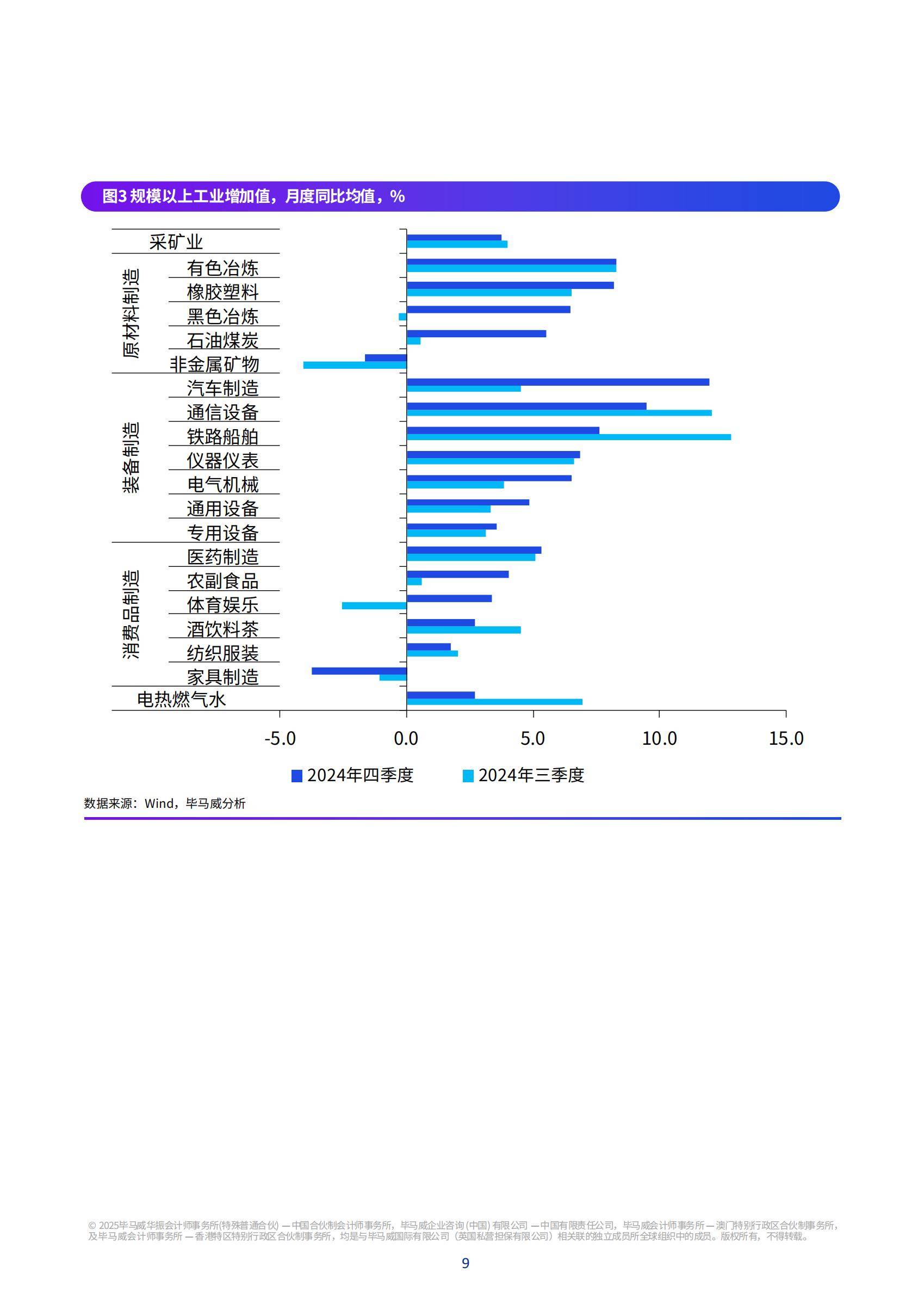

工业生产成为经济回暖的重要支撑。2024年工业增加值同比增长5.7%,其中四季度增速回升至5.2%,装备制造业在外需拉动下表现亮眼,铁路船舶、计算机通信设备制造同比增速分别达9.3%和11%。

进入2025年,基建投资呈现“资金保障充足、项目落地提速”特征,1-2月挖掘机国内销量同比激增51.4%,吊装设备开工率高达56.63%,安徽、湖北等地基建项目春节假期仍加班施工,螺纹钢表观消费量二月下旬环比增长41.5%,印证新型城镇化相关项目加速落地。

与此同时,制造业投资在设备更新政策支持下保持稳健,2024年设备工器具购置投资增长15.7%,拉动整体投资增长近七成。

2024年社零总额同比增长3.5%,其中四季度消费品以旧换新政策带动相关销售额超1.3万亿元,财政资金撬动乘数达2.1倍。2025年政策加码效果显著,1-2月线下消费热度指数同比上涨13.6%,家电以旧换新补贴扩围至12大类,带动940万消费者换购超1200万台产品,家居家电零售增速回升至23%-56%区间。服务消费复苏更为强劲,生活服务消费热度指数同比上涨20.1%,休闲娱乐、餐饮消费分别激增79.1%和15.4%,折射出“就业—收入—消费”循环的边际改善。

面对房地产投资持续疲软和外部环境不确定性,政策工具箱持续发力。中央经济工作会议明确2025年“加强超常规逆周期调节”,财政政策或触及历史上沿,广义赤字率有望创新高,基建投资将继续对冲地产下行压力。

货币政策告别“稳健”转向适度宽松,2024年四季度以来已通过降准降息释放流动性,未来政策空间依然充裕。值得关注的是,新质生产力培育初见成效,2024年10月至2025年2月高技术产业销售收入增长10.6%,清洁能源产业中太阳能发电同比增速达26.7%,数字经济核心产业增长5.6%,显示结构调整步伐加快。

内部看,居民消费倾向回落至73.2%,为历年同期次低水平,消费修复持续性依赖增收政策落地。外部风险则来自特朗普政府加征关税预期,2024年对美出口占比达16.5%,若贸易摩擦升级或削弱“抢出口”效应带来的增长动能。

不过,省际贸易畅通度提升(省际销售占比提高0.4个百分点)和统一大市场建设,为内循环注入新活力。综合来看,2025年经济增速目标大概率维持5%左右,在“政策力度触及历史上沿、新动能加速培育、内需温和回升”的三重作用下,中国经济有望在波动中夯实复苏基础。