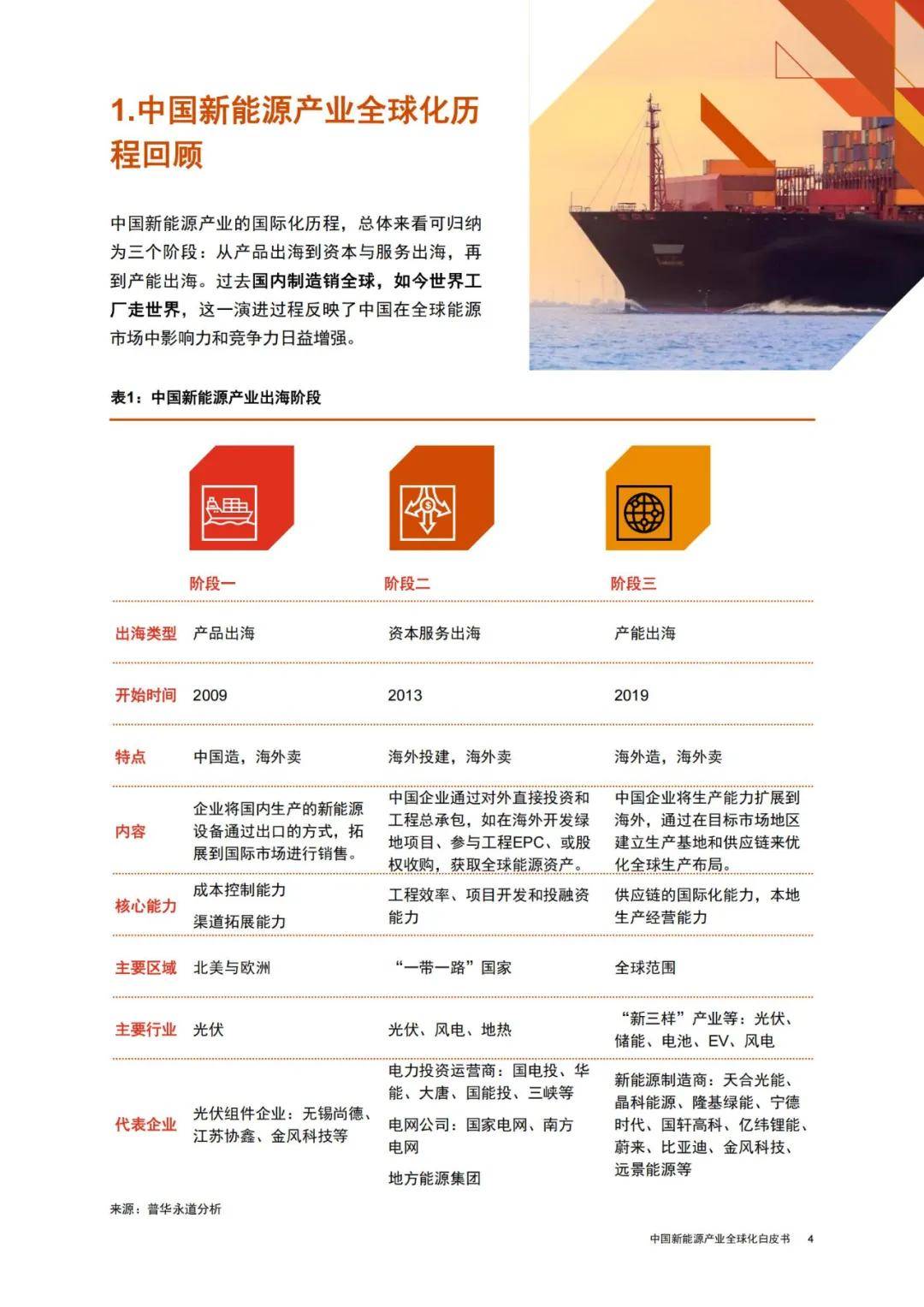

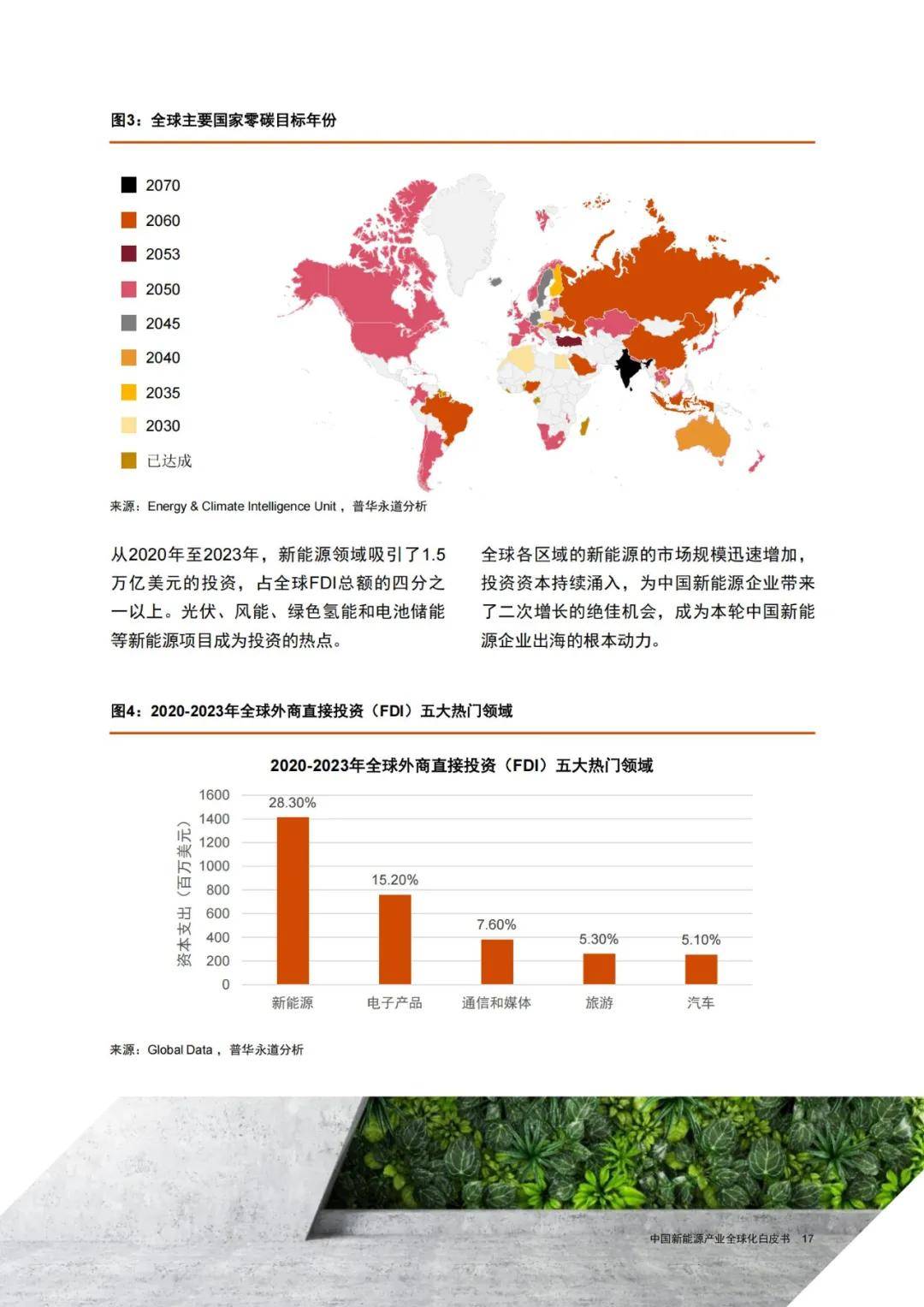

中国新能源产业的国际化历程,总体来看可归纳为三大趋势:从产品出海到资本与服务出海,再到产能出海。过去国内制造销全球,如今世界工厂走世界,这一演进过程反映了中国在全球能源市场中影响力和竞争力日益增强。

趋势一:产品出海

2000年,在全国人大九届三次会议上,“走出去”战略被提高到国家战略层面。2001年,中国加入世界贸易组织,制造业迎来了出海的真正红利期,开启了“中国造、海外卖”的出海步伐。

其中新能源装备制造是这批生力军中的重要组成部分,在经历了市场动荡、西方双反、银行融资白名单等冲击后,涌现出一批成功的新能源装备制造(主要集中在光伏组件、逆变器等领域)企业,发展势头迅猛。

自2010年起,中国可再生能源产品贸易转为顺差,并且逐年扩大。在全球光伏组件总出货量的市场份额中,中国光伏企业占据了全球50%以上的市场份额,光伏电池产量也达到了8GW,占当时全球总产量的一半,位居世界第一。

同时,一系列光伏企业如尚德、赛维LDK、英利、晶澳、阿特斯、中电光伏等纷纷实现海外上市,为第一轮的国际化奠定了国际合作基础。

趋势二:资本出海

2013年9月和10月,中国国家主席习近平在出访中亚和东南亚国家期间,先后提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”的重大倡议。

2015年3月,国家发展改革委、外交部、商务部联合发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,强调要积极推动水电、核电、风电、太阳能等清洁、可再生能源合作。

在该愿景与行动方案下,中国新能源行业在海外的项目投资和项目总承包服务迎来了蓬勃发展期。中国与100多个国家和地区开展当地绿色能源项目合作,聚焦能源转型和可持续发展议题,为全球能源变革贡献中国方案。

趋势三:产能出海

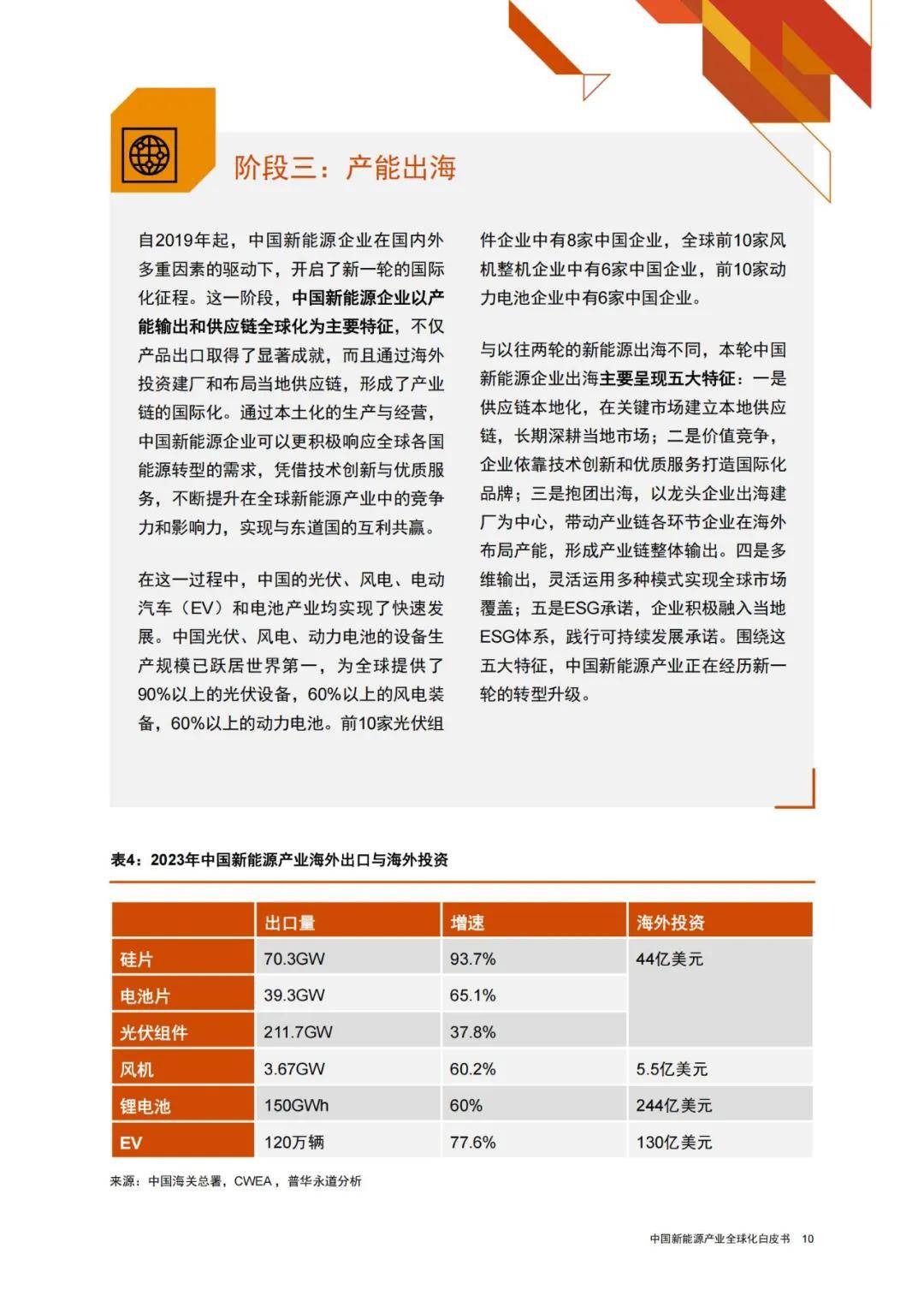

自2019年起,中国新能源企业在国内外多重因素的驱动下,开启了新一轮的国际化征程。这一趋势,中国新能源企业以产能输出和供应链全球化为主要特征,不仅产品出口取得了显著成就,而且通过海外投资建厂和布局当地供应链,形成了产业链的国际化。

通过本土化的生产与经营,中国新能源企业可以更积极响应全球各国能源转型的需求,凭借技术创新与优质服务,不断提升在全球新能源产业中的竞争

力和影响力,实现与东道国的互利共赢。

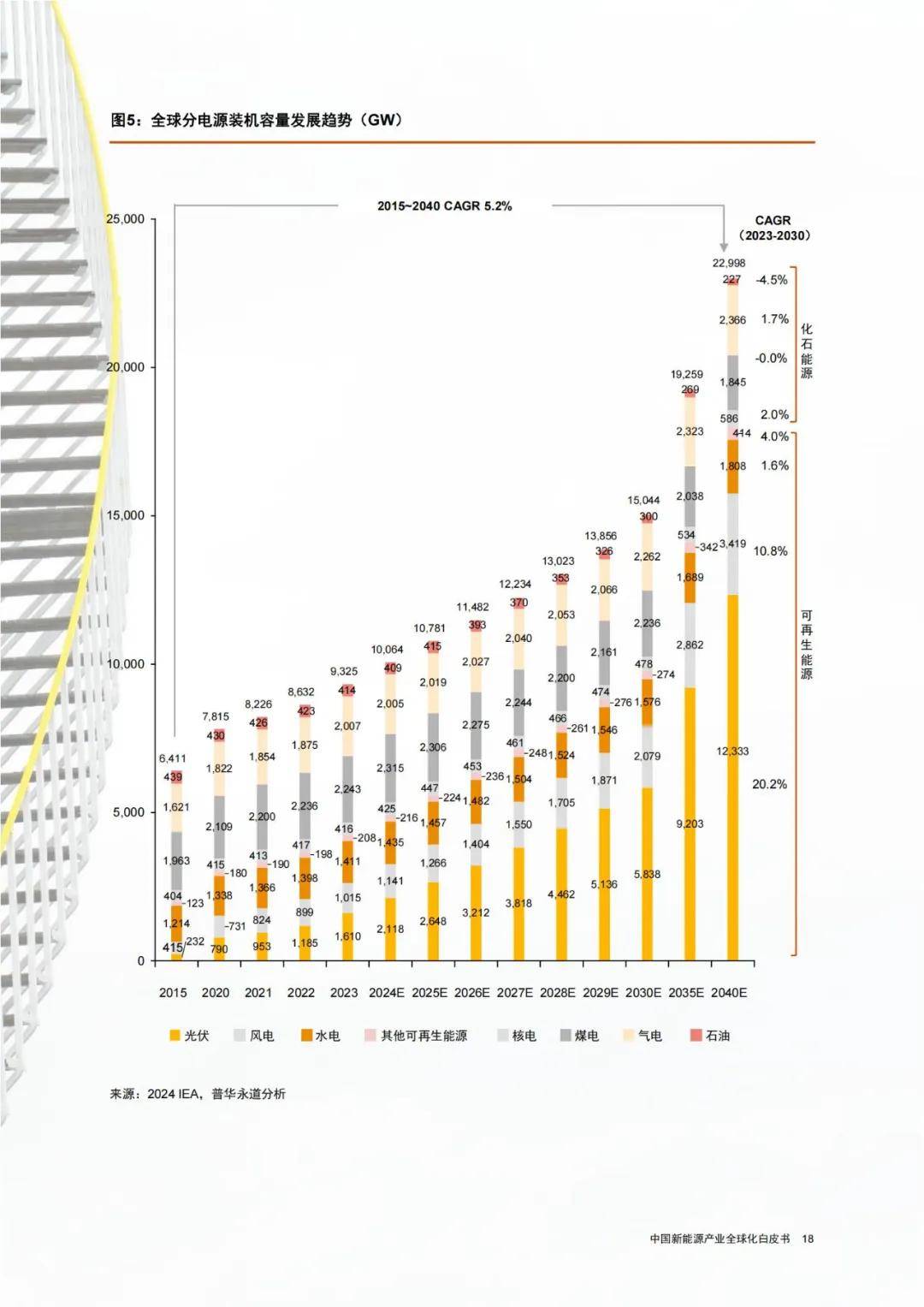

在这一过程中,中国的光伏、风电、电动汽车(EV)和电池产业均实现了快速发展。中国光伏、风电、动力电池的设备生产规模已跃居世界第一,为全球提供了90%以上的光伏设备,60%以上的风电装备,60%以上的动力电池。

前10家光伏组件企业中有8家中国企业,全球前10家风机整机企业中有6家中国企业,前10家动力电池企业中有6家中国企业。

与以往两轮的新能源出海不同,本轮中国新能源企业出海主要呈现五大特征:

1、供应链本地化,在关键市场建立本地供应链,长期深耕当地市场;

2、价值竞争,企业依靠技术创新和优质服务打造国际化品牌;

3、抱团出海,以龙头企业出海建厂为中心,带动产业链各环节企业在海外布局产能,形成产业链整体输出。

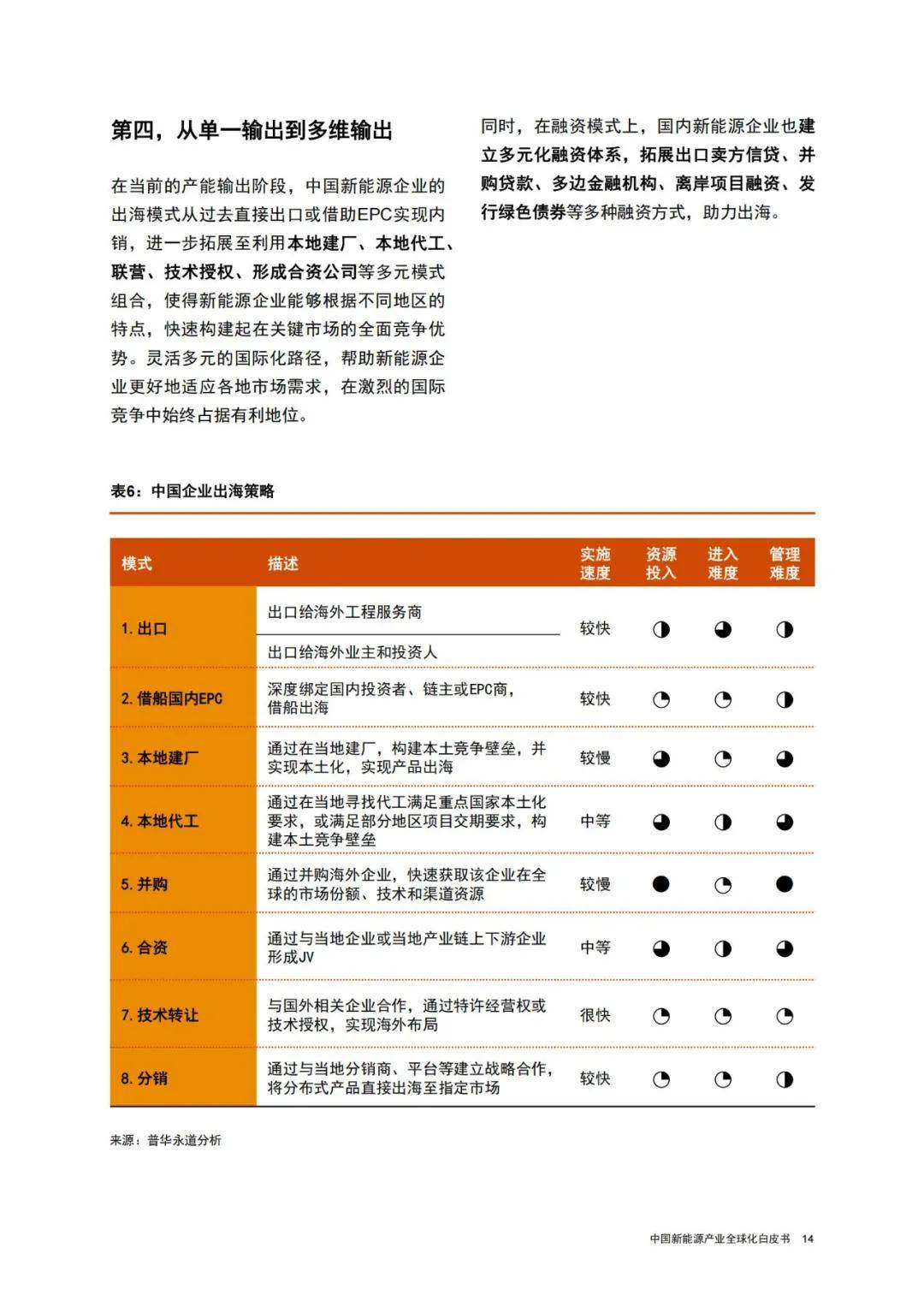

4、多维输出,灵活运用多种模式实现全球市场覆盖;

5、ESG承诺,企业积极融入当地ESG体系,践行可持续发展承诺。

围绕这五大特征,中国新能源产业正在经历新一轮的转型升级。

报告获取:公众号『报告智库』回复数字“1”