与欧美国家相比,我国宠物行业起步相对较晚。我国宠物行业起步于上世纪90年代,当时国内政策略有松绑,并且海外品牌开始进军中国市场,国内宠物市场开始出现萌芽。

到了21世纪,随着政策的宽松化与规范化,叠加国内经济的增长和互联网的发展,国内宠物行业呈现高速发展的态势,并涌现了一大批优质企业。

一、出宠物相关政策

回顾过去三十年的宠物行业,我们不难发现:政策是宠物行业发展的重要助力。从上世纪80年代的“禁止养宠”,到90年代的“限制养宠”,再到21世纪初全国各地出台的各类规范化、宽松化政策,可以发现宠物行业不断发展的原因之一,正是我国对于宠物及宠物主相关政策的不断完善、优化。

另外,由于全国各地区的经济、人口、生活方式等方面存在差异化特征,因此各省市政府因地制宜,近年来也陆续发布符合当地实际情况的宠物行业政策。

宠物行业市场潜力

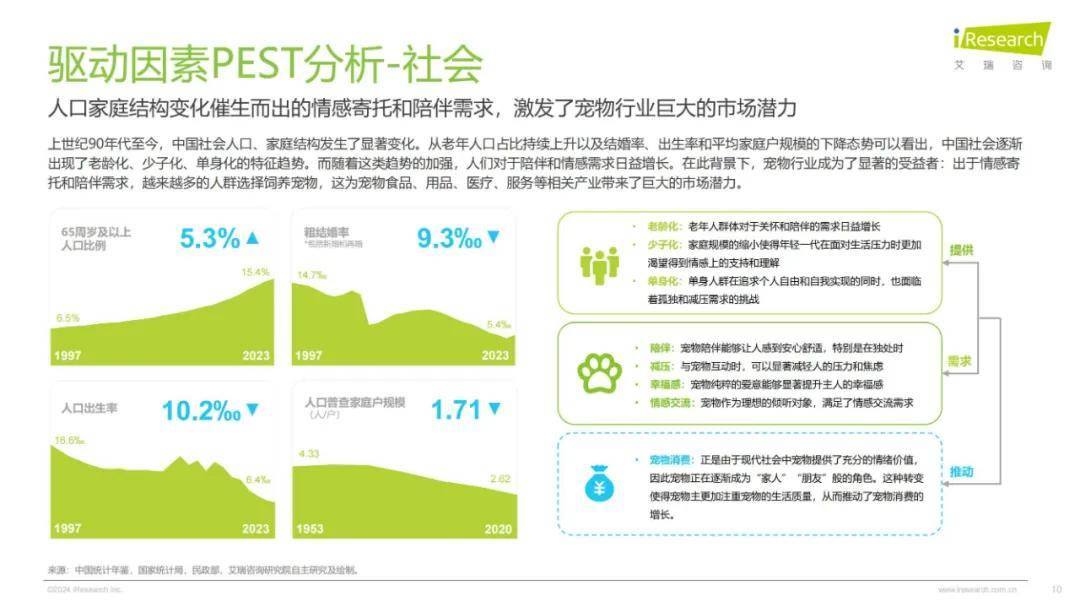

上世纪90年代至今,中国社会人口、家庭结构发生了显著变化。从老年人口占比持续上升以及结婚率、出生率和平均家庭户规模的下降态势可以看出,中国社会逐渐出现了老龄化、少子化、单身化的特征趋势。而随着这类趋势的加强,人们对于陪伴和情感需求日益增长。

在此背景下,宠物行业成为了显著的受益者:出于情感寄托和陪伴需求,越来越多的人群选择饲养宠物,这为宠物食品、用品、医疗、服务等相关产业带来了巨大的市场潜力。

二、科技赋能宠物行业

科技成为宠物行业过去高速发展的强大引擎,通过人工智能、物联网等前沿技术,针对宠物行业各个环节的痛点,提供了创新的解决方案。

从宠物食品和用品的创新,到宠物服务的效率提升,再到宠物健康数字化管理,科技正在宠物行业的每一个环节发挥着至关重要的作用。未来,科技将持续从生产、研发、运营、监管等维度不断优化迭代整个行业生态,推动行业数持续智化发展。

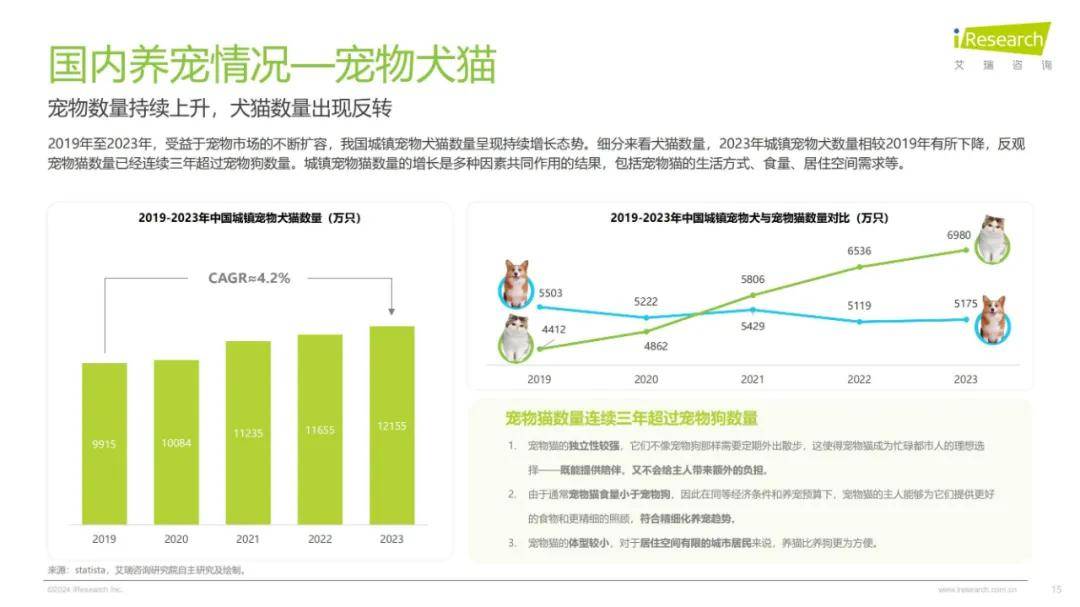

三、国内养宠情况

根据相关数据进行测算,2023年国内宠物犬家庭渗透率约为17.8%,预计2026年将达到19.4%; 2023年国内宠物猫家庭渗透率约为16.4%,预计2026年将达到18.6%。

目前国内宠物渗透率与美国等成熟宠物市场相比,存在约3倍的差距;与泰国、日本等与国内思想理念和居住环境相近的国家相比,也存在2倍的差距。但未来随着国内居民消费能力增长,国内宠物渗透率将迎来进一步提升,释放潜在市场空间。

四、国内宠物行业细分

目前我国宠物行业主要划分为宠物食品、宠物医疗、宠物用品和宠物服务四大细分赛道,其中宠物食品定位于“为宠物提供必要营养需求”,宠物医疗定位于“运用医疗保健服务预防和治疗宠物疾病”,宠物用品定位于“提高宠物生活质量”,宠物服务定位于“为宠物和宠物主人提供便利和支持”。

五、中国宠物行业市场规模

根据数据分析及测算,我们预计2024年中国宠物市场规模将达到3453亿元,较2023年增长5.8%,2019-2024年CAGR约为7.8%。其中,2024年宠物食品市场规模将达到1668亿元,占比约为48%,为四大赛道中占比最高;

宠物医疗市场规模将达到940亿元,占比约为27%;宠物用品市场规模将达到513亿元,占比约为15%;宠物服务市场规模将达到332亿元,占比约为10%。

六、中国宠物食品分类

1.主粮类似于人类的“主食”,主要为宠物提供最基础的成长所需营养和能量。根据含水量、脂肪含量、碳水含量等指标的不同,又可以进一步划分为干粮和湿粮,其中干粮由于其保质期长、喂食方便、价格较低等特征成为目前主流的宠物主粮。

2.宠物零食较主粮适口性更佳,并且可以提供主粮之外的营养元素,但鉴于宠物品种之间差异过大,因此宠物零食也区分为狗零食和猫零食,以满足不同宠物的个性化需求。

3.宠物保健品具有保健调理、营养补充及加强的作用,一方面可以用作宠物辅助治疗手段,另一方面可以提供宠物日常难以在食物中获取的微量元素。

七、宠物食品竞争格局

1、最早期进入国内市场的海外知名宠物食品企业,凭借先发优势牢牢占据国内市场头部份额;

2、原先进行代工生产的传统企业,在积累足够资源后开始转型自有品牌打造;

3、近两年新兴的互联网模式企业,依托电商平台和营销策略来获取市场份额。2014年至今,宠物食品市场CR10降低约6%,说明不断有新玩家加入导致竞争加剧。

八、宠物食品消费者洞察

从渠道来看,电商平台是最多宠物主选择的宠物食品购买渠道,占比约69%。同时,宠物店、商超和宠物医院这类线下渠道也成为宠物主购买宠物食品的热门渠道,分别占比55%、37%、36%。

电商平台具备比价成本低、促销活动多等优势,而线下渠道拥有体验感佳、附加服务多等特点,因此对于品牌方而言需要同时注重线上和线下渠道。

从决策因素而言,63%的宠物主会根据自家宠物的口味喜好来进行决策,同时越来越多的宠物主开始关注宠物食品的营养价值和配料成分。另外,超过一半的宠物主会根据不同产品的性价比来进行决策。以上决策逻辑都符合当下经济环境下精细化养宠的趋势。

报告获取:公众号『报告智库』回复数字“1”