随着健康意识的普及和提升,保健品市场正经历着一场消费人群结构的变化。过去,保健品似乎只是中老年人的专属,但现在,这个市场已经扩展到了所有年龄层。

年轻一代对健康问题的关注,使得保健品的适用人群变得更加多元化。同时,消费者对健康产品的需求也在不断升级,高端保健品市场正在各个细分领域崭露头角,尤其是女性健康等高端市场,存在着巨大的机会。

为了更好地满足不同消费者的需求,保健品企业开始精准定位,推出针对特定人群的产品版本。通过产品对比图等直观的方式,降低了消费者的学习门槛,加速了购物决策过程。

软糖类保健品因其便捷性和口感,在市场上表现突出,保健品零食化成为了一个新的发展方向,企业可以通过产品形态的迭代推出新品,以满足市场需求。

都市人群常见的健康问题,如血糖、尿酸、结节、结石等,推动了医养结合保健品的增长。纯天然提取物因其安全性和健康性,成为了营销的新方向。

1. 功效和人群细分

婴童保健品和维矿保健品占据了市场的头部位置,贡献了超过30%的销售额。多数品类保持正增长,小众保健品增速尤为显著。保健品的适用人群正在逐渐细分,多人群保健品占比接近70%,尽管增速较低。婴童、女性、孕产妇类人群的增速可观,显示出强劲的增长潜力。

2. 海外品牌备受欢迎

在TOP50品牌中,海外品牌占据了34席,同比增长达到了29%,而国内品牌同比增长仅为0.4%。海外品牌因其原材料和科技实力而受到消费者的青睐。国内药企依靠其医疗背景,逐渐拓宽产品矩阵,如仁和、哈药、同仁堂等均位居前列。抖音渠道的表现尤为出众,许多品牌依靠抖音快速突围,抖音的市场份额超过了五成。

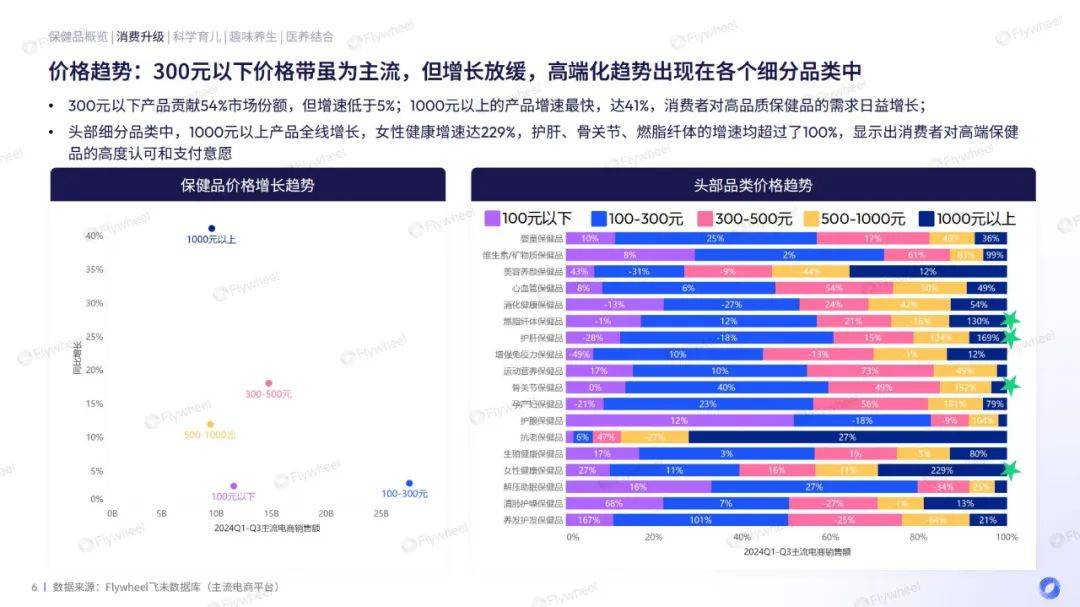

3. 300元以下价格带为主流

300元以下的产品贡献了54%的市场份额,但其增速低于5%。1000元以上的产品增速最快,达到了41%,显示出消费者对高品质保健品的需求日益增长。在头部细分品类中,1000元以上的产品全线增长,女性健康增速达到了229%,护肝、骨关节、燃脂纤体的增速均超过了100%,显示出消费者对高端保健品的高度认可和支付意愿。

4. 高端市场布局稀缺

布局1000元以上价格带的品牌和商品仅占7%,但贡献了29%的销售额。高端品牌如LAIFE、PRINCESS LUNA等,专注于女性卵巢健康和私密护理,核心成分以益生菌和辅酶Q10为主,多种复合成分共同起效。单一成分的保健品溢价能力有限,面临更大的竞争压力。

5. 中端市场稳固

100-300元价格带在护肝领域占据主导地位,在品牌数、商品数、销售额、销量等维度上展现出均衡发展态势。高端品牌较少,但德国修女、LAIFE等显示出强劲的市场表现,其市场策略并未依赖于头部主播,而是选择与垂直领域的达人长期合作,深耕细分市场。

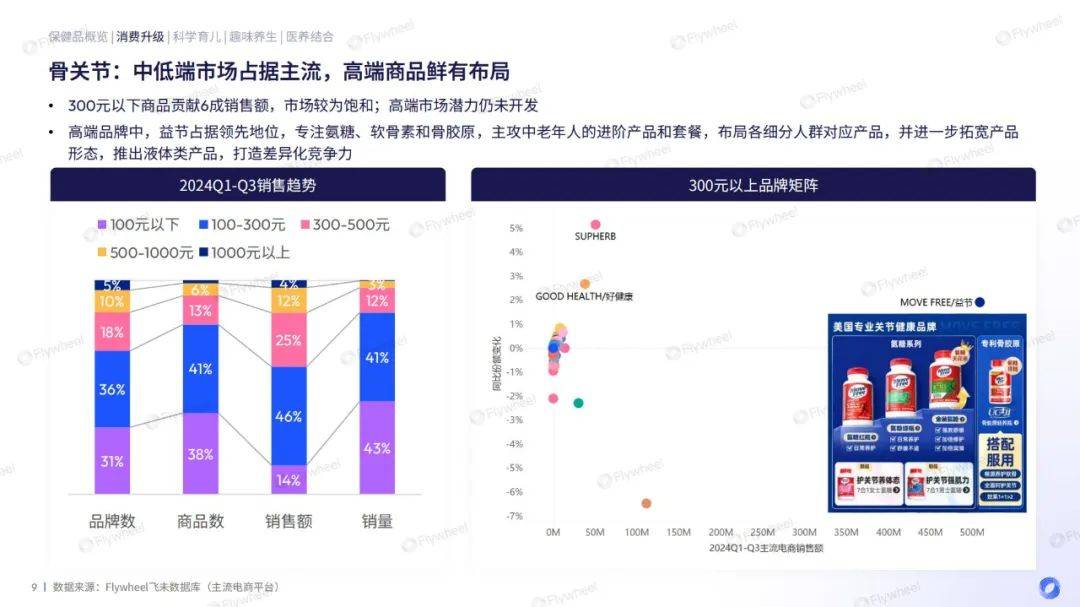

6. 中低端市场占据主流

300元以下商品贡献了6成销售额,市场较为饱和。高端市场潜力仍未开发,高端品牌中,益节占据领先地位,专注氨糖、软骨素和骨胶原,主攻中老年人的进阶产品和套餐,布局各细分人群对应产品,并进一步拓宽产品形态,推出液体类产品,打造差异化竞争力。

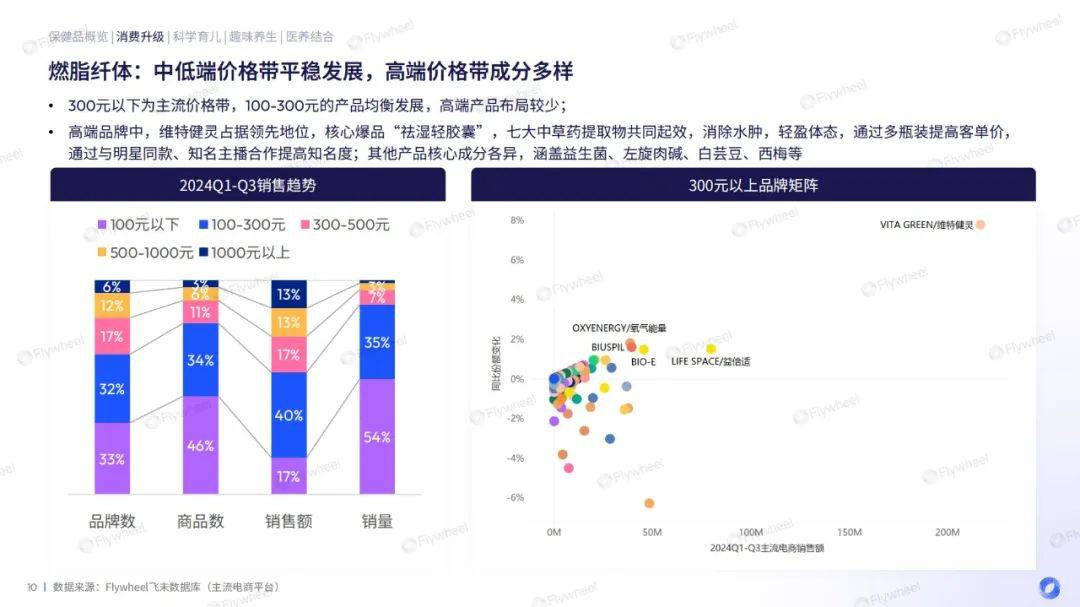

7. 燃脂纤体品类爆发

300元以下为主流价格带,100-300元的产品均衡发展,高端产品布局较少。高端品牌中,维特健灵占据领先地位,核心爆品“祛湿轻胶囊”,七大中草药提取物共同起效,消除水肿,轻盈体态,通过多瓶装提高客单价,通过与明星同款、知名主播合作提高知名度。其他产品核心成分各异,涵盖益生菌、左旋肉碱、白芸豆、西梅等。

综上所述,保健品市场正在经历一场由消费者需求驱动的变革。企业需要紧跟市场趋势,精准定位消费者需求,不断创新产品形态,以适应市场的高端化和细分化趋势。同时,利用新兴的社交媒体渠道,如抖音,进行有效的品牌传播和市场拓展,也是当前保健品企业的重要策略之一。

报告获取:公众号『报告智库』回复数字“1”