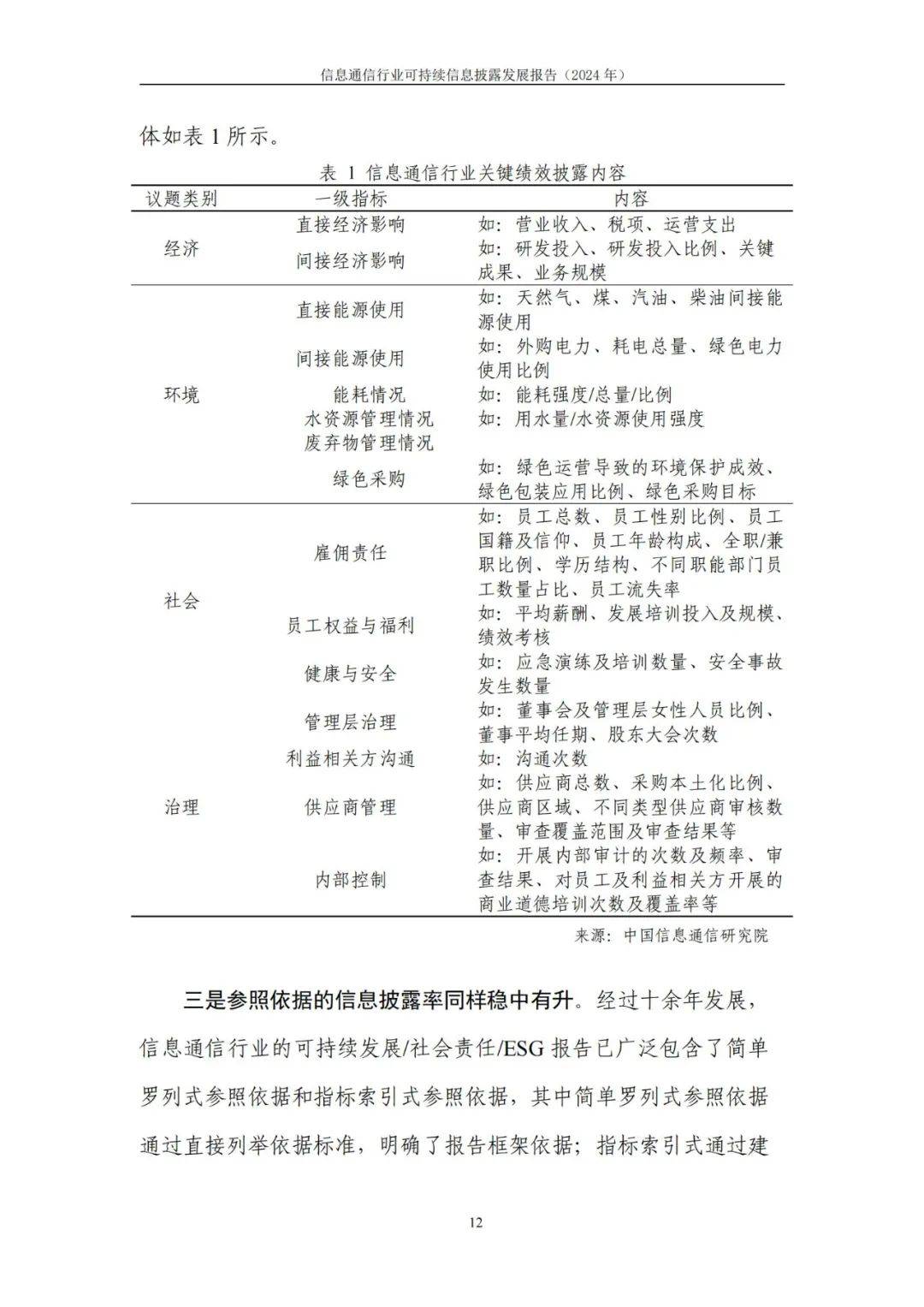

随着国内外政府、金融市场、国际组织、评级机构等对可持续信息披露规范性和定量化的不断强调,一方面,企业若存在虚假披露、夸大表述、数据作假等行为,不仅会形成违规惩戒,还将对披露主体的品牌造成恶劣影响;另一方面,可持续信息越来越可能涉及敏感的内部数据或商业机密,信息安全已成为企业开展披露工作的关键。

信息通信行业为应对上述压力,一方面可采用第三方鉴证的方式,通过第三方的威信证实所披露的可持续发展信息的质量;另一方面,还须聚焦企业内部的披露管理,如严格划定披露边界、策划适宜实质性议题、拆分议题责任、管控 ESG 风险、跟踪披露后效果等,只有披露主体修炼好“管理内功”,合规有效管理具体的可持续信息,合理平衡披露透明度与利益相关方需求,才能切实推动可持续信息披露的合规性、可及性、实质性、全面性和可比性,实现从“为外界合规而披露”向“为自身发展而披露”的转变。

当前,全球多个国家和地区的可持续信息披露要求均提及了“双重重要性”原则,例如:欧盟 CSRD、沪深北发布的自律监管指引等,“双重重要性”对企业的信息披露提出了更高的要求,即企业不仅需识别可持续发展中每个议题在短期、中期和长期对社会和环境方面产生的重大影响,还需识别对企业财务方面的重大影响(如:商业模式、业务运营、发展战略、融资方式及成本)。

根据本报告统计,信息通信行业(2023 年近 80%企业)目前已基本开展了实质性议题分析,下一步将以“双重重要性”为原则,进一步完善议题的识别和判断,一方面是需关注识别分析过程的客观性、科学性和完整性,另一方面识别后的议题结果将直接反映在企业报告中通用主题和特色主题的具体内容。

因此,在未来,随着“双重重要性”原则逐渐被认可、被采纳和被应用,企业作为披露主体,“被动回应”模式的、基于单一参考依据的、采用固定框架的信息披露将逐步弱化,而因地制宜的、针对自身实际重要性议题的、“主动披露”将成为行业可持续信息披露的重要发展趋势。