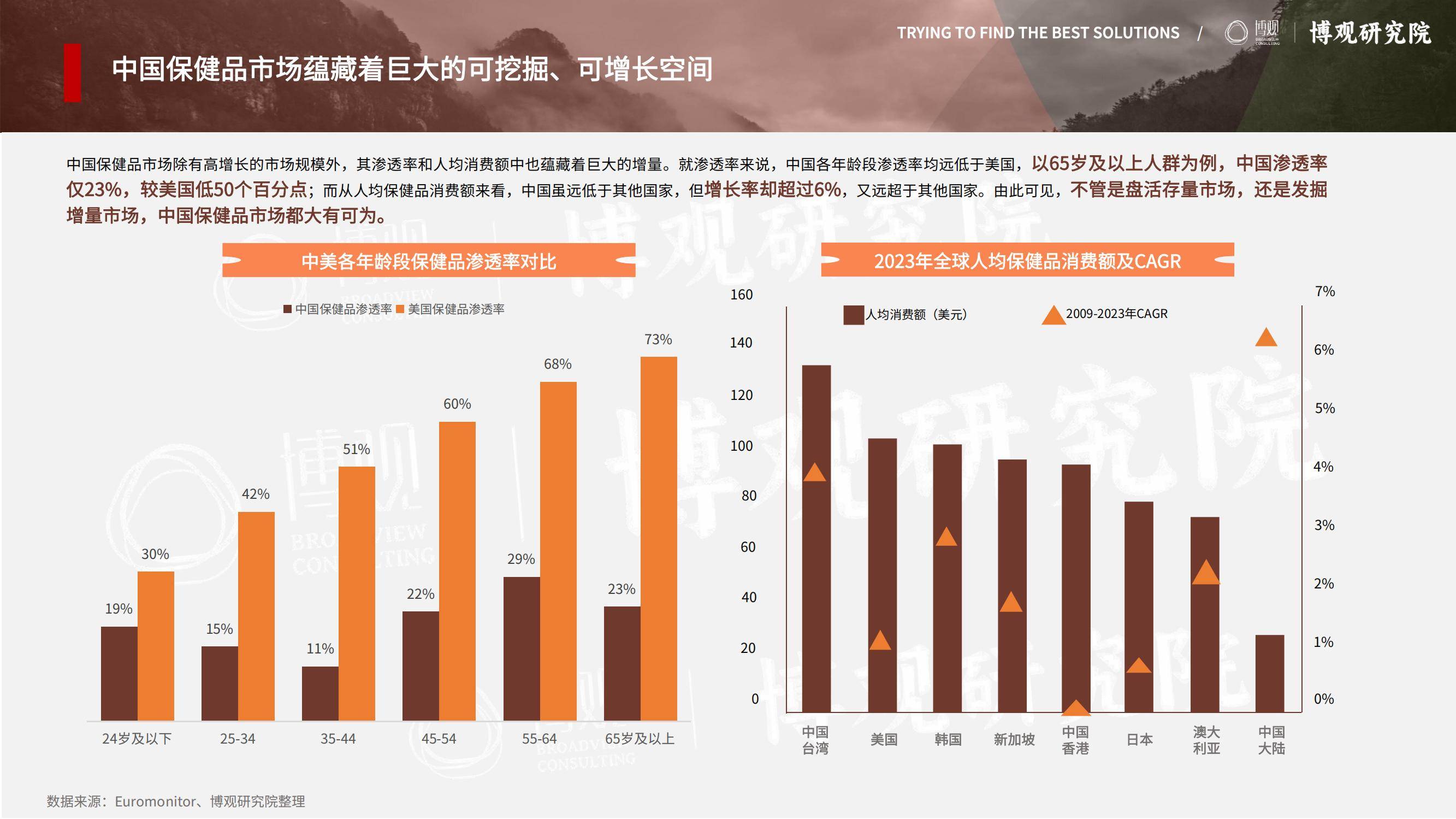

中国跨境进口保健品市场正迎来爆发式增长,2025年国内保健品市场规模预计突破4300亿元,年增长率超10%,而渗透率与人均消费额仍远低于欧美国家,增量空间显著。

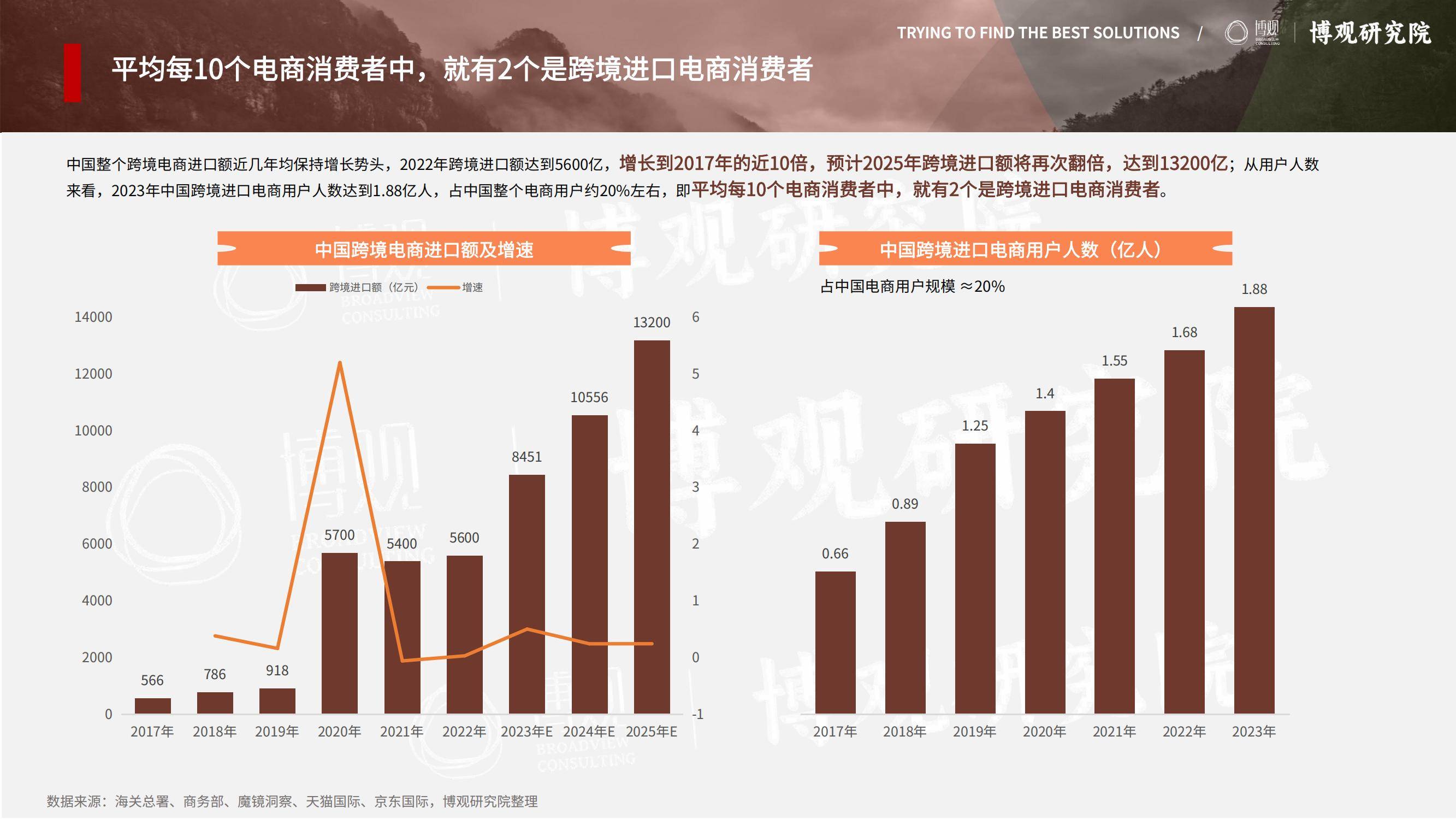

与此同时,跨境电商进口额从2017年的不足600亿飙升至2022年的5600亿,预计2025年将再次翻倍,其中营养保健类产品占据核心地位——天猫国际、京东国际的销售额占比中,保健品均位列头部,抖音全球购更以204%的膳食营养品类GMV增速成为第三大跨境渠道。

跨境进口的崛起,直接推动美国、日本、澳大利亚等国的保健品对华出口额激增,2023年达67.4亿美元,较2018年翻倍,辅酶Q10、胶原蛋白等细分品类成为增长主力。

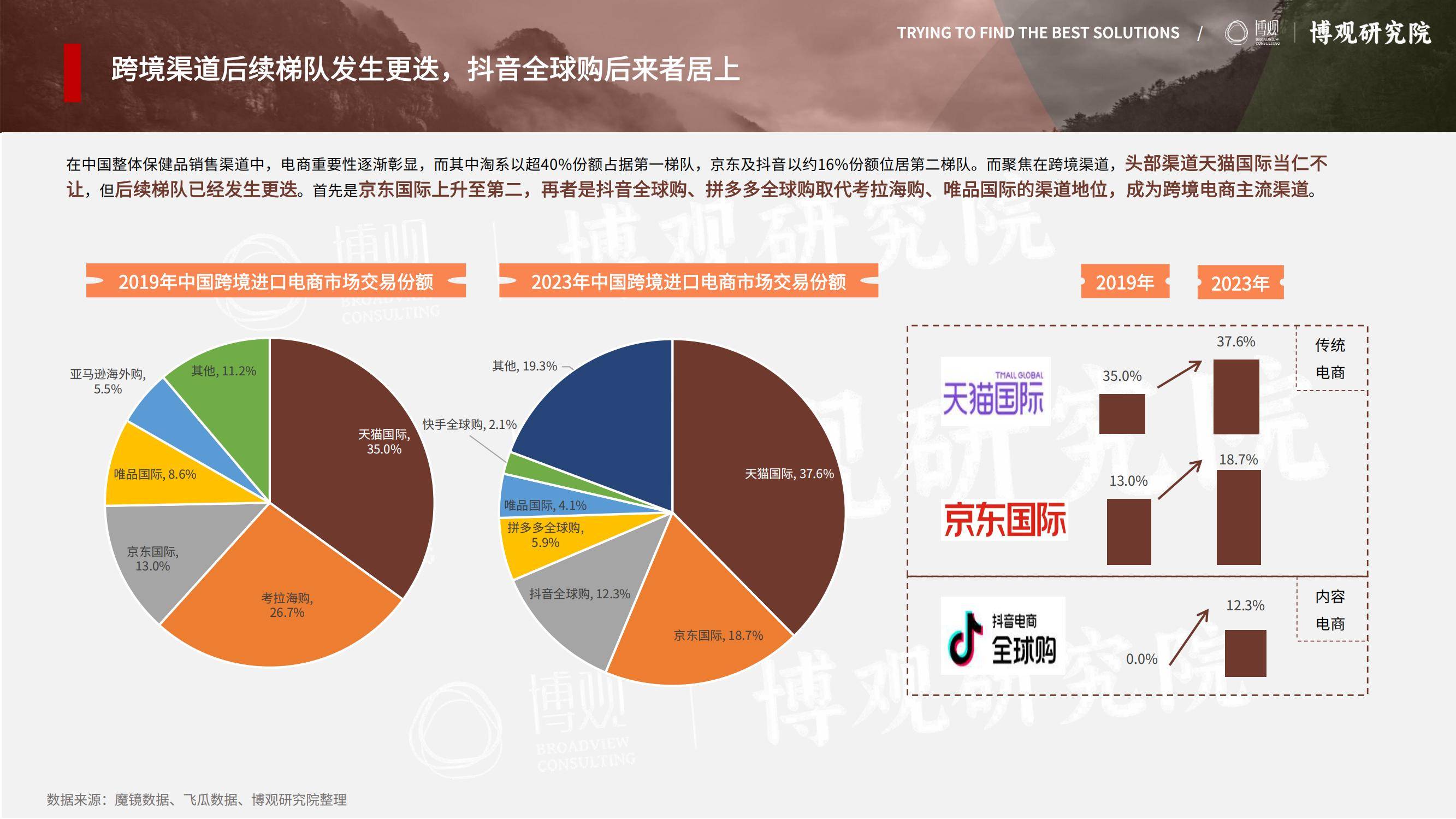

渠道格局的革新为市场注入新动能。传统电商平台(淘系、京东)仍处第一梯队,但抖音全球购凭借“内容+货架”双场域模式快速崛起,2024年双十一期间,Swisse、美国OLLY等跨境品牌单日销售额破亿,带动平台GMV同比激增204%。

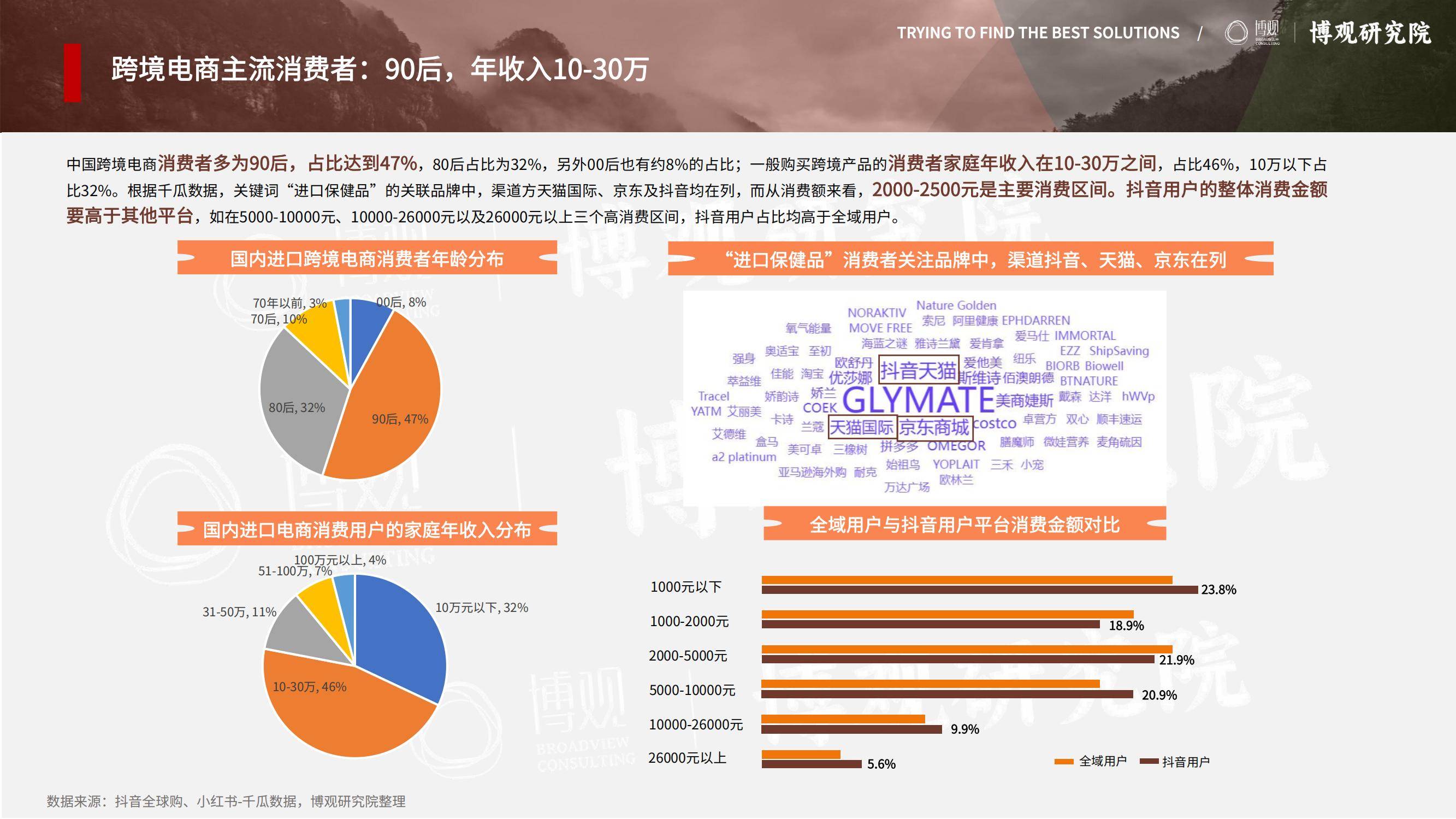

消费者端,90后年收入10-30万群体成为主力,他们通过社交媒体获取信息,注重品牌口碑与成分安全。36-45岁一线城市女性、家庭“健康守护者”及高收入男性是核心客群,对心脑血管健康、口服美容(如胶原蛋白)、骨关节养护(如氨糖)等功效需求突出。

这种偏好分化催生了五大细分赛道(心脑血管、口服美容、综合营养等),占据70%市场份额,其中辅酶Q10跨境CR2仅16%,普丽普莱领先;氨糖头部品牌益节市占率则高达42%,呈现高度细分与机会并存的特征。

尽管市场潜力巨大,但竞争格局尚未固化。2023年国内保健品市场CR10仅40%,线上渠道CR10更低至24.53%,汤臣倍健以10%市占率居首,但面临Swisse、普丽普莱等跨境品牌的夹击。

国际品牌凭借研发实力与品牌溢价抢占高端市场,而本土企业则通过供应链与渠道优化寻求突围。未来,品牌需聚焦两大方向:一是深化细分领域创新,如针对银发族的骨关节健康、年轻女性的口服美容产品;

二是强化渠道融合,利用直播电商、私域流量提升转化效率。政策层面,进口关税降低与监管趋严并行,企业需平衡合规风险与市场扩张,方能在蓝海中持续领跑。