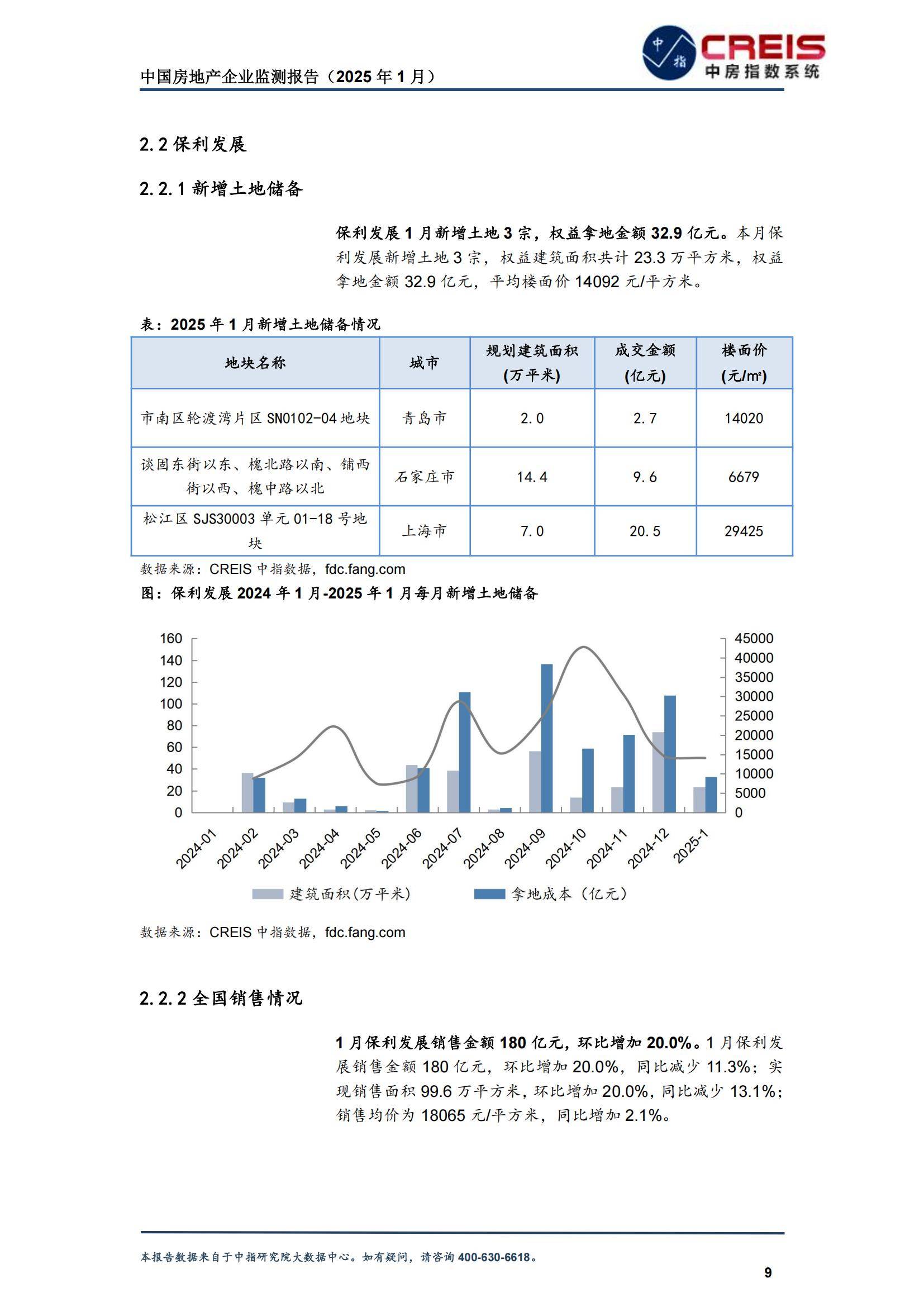

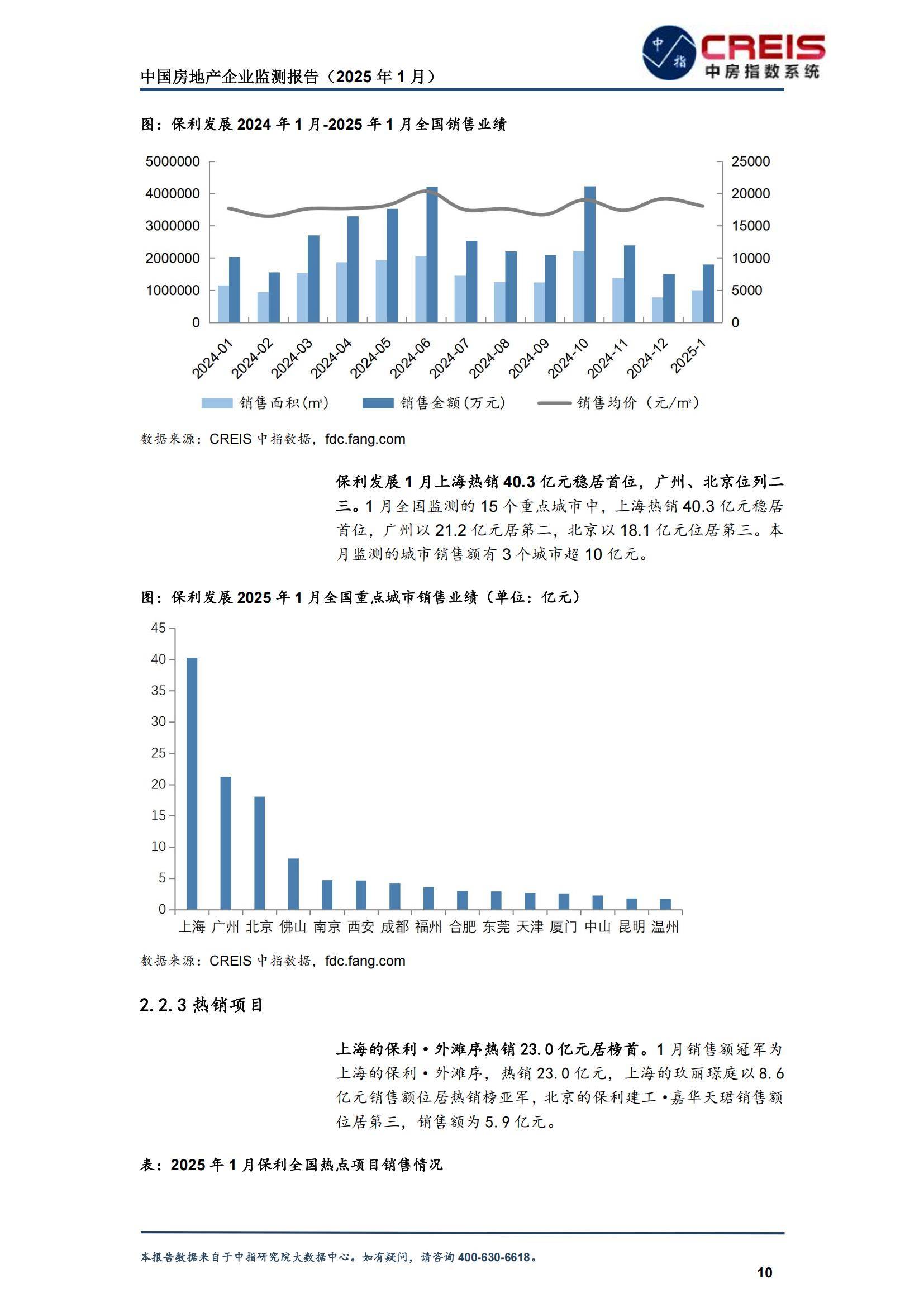

截至2025年3月,中国商品房销售面积连续三年下滑至9.8亿平方米,但TOP50房企市占率逆势攀升至68%,行业“冰火两重天”格局凸显。

国家统计局数据显示,2024年房企债务展期规模达2.3万亿元,而国资背景企业新增土储占比突破52%,这场深度调整正重塑行业生存法则。

2024年“金融16条”延期扩容,AMC机构累计收购6200亿元不良资产包,推动134个“保交楼”项目重启。以保利发展为样本,其通过“国资信用+城市更新”模式,在15个二线城市承接政府安置房项目,2024年营收中非住宅业务占比首超35%。

更具风向标意义的是,万科联合建行发行的租赁住房REITs规模突破200亿元,年化收益率稳定在4.8%,验证存量资产盘活路径。

长三角、大湾区虹吸效应持续放大,2024年杭州、佛山土地出让金同比上涨12%,而三四线城市宅地流拍率维持在47%高位。

碧桂园战略收缩至24个强二线城市,其开发的“智慧社区4.0”系统,通过能耗管理降低物业成本28%,在苏州、成都等项目溢价率达15%。值得关注的是,华润置地借助TOD模式,在重庆、西安等城市实现轨交站点500米内项目去化周期缩短至5.2个月。

房企转型赛道呈现三大特征:龙湖集团商业运营收入突破400亿元,天街系项目坪效达行业均值1.7倍;绿城中国代建业务覆盖118个市县,轻资产模式毛利率提升至42%;

金地集团跨界布局光伏建筑一体化,2024年交付的76个低碳社区获碳积分补贴2.3亿元。但激进转型暗藏危机,某TOP20房企因押注康养地产导致现金流断裂,成为2025年首个债务违约案例。

当前行业仍面临两大矛盾:70城新房库存去化周期延长至28个月,而核心区改善型需求缺口达540万套。贝壳研究院监测显示,2025年Q1购房者信心指数较2019年峰值低39%,但精装房渗透率提升至72%创造新机遇。分析师预警,拥有“政策响应速度+数字化交付能力+区域深耕密度”三重优势的企业,或将主导下一轮洗牌。