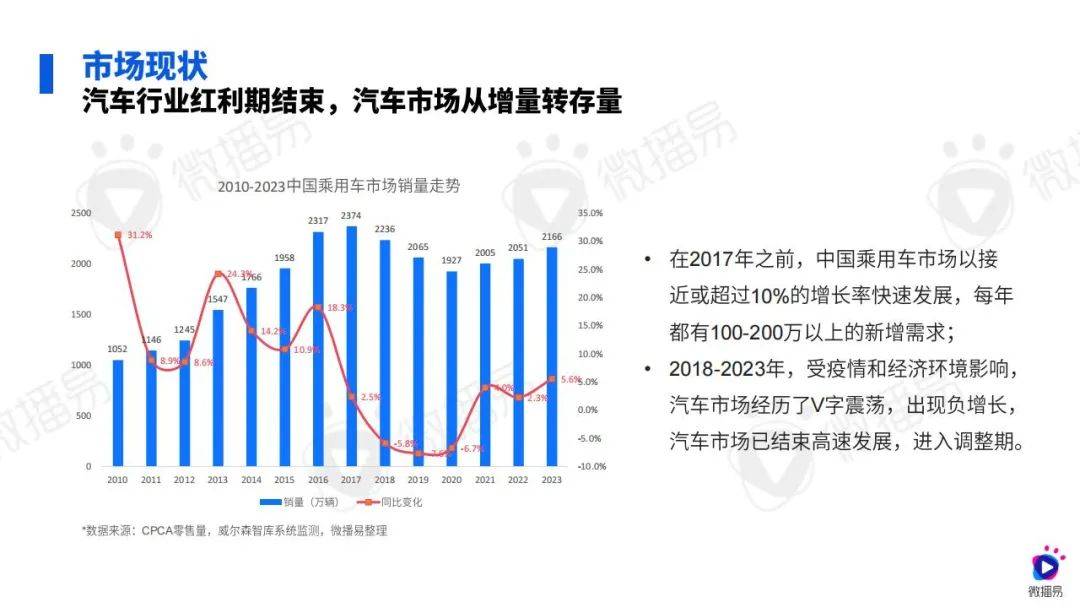

在2017年之前,中国乘用车市场以接近或超过10%的年增长率快速扩张,每年新增需求超过100-200万辆。然而,2018至2023年间,受到疫情和宏观经济环境的影响,汽车市场经历了波动,出现了负增长,标志着市场结束了高速增长阶段,进入了调整期。

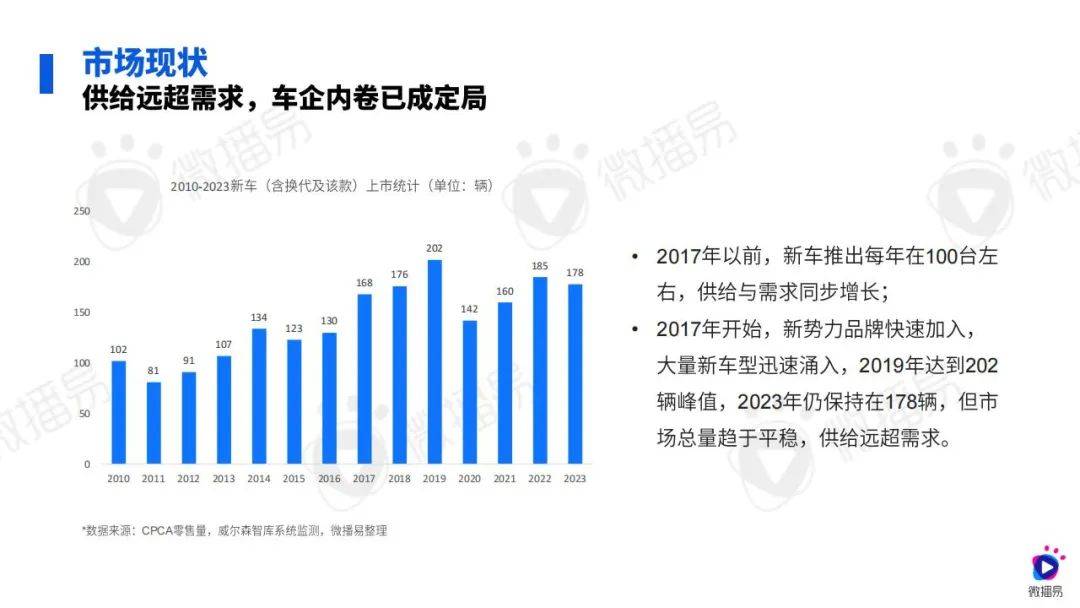

在2017年之前,新车的年推出量大约维持在100台左右,供需基本保持平衡。自2017年起,随着新兴品牌的加入,新车型的推出速度加快,2019年达到了202台的高峰,到2023年虽有所减少,仍保持在178台。尽管市场总量趋于稳定,但供给量已明显超过了需求量。

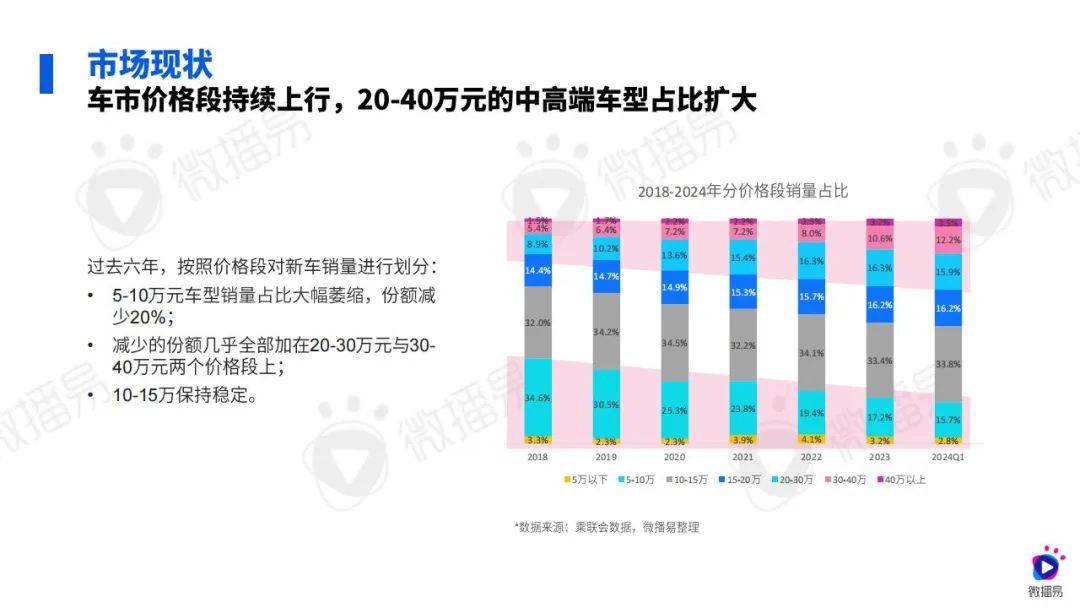

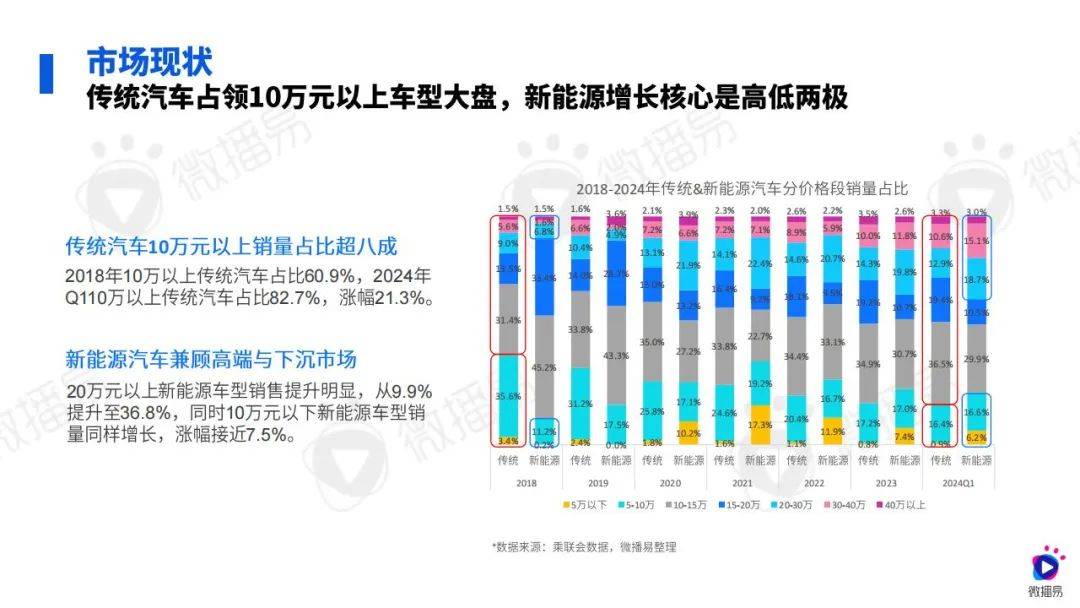

在传统汽车市场中,10万元以上车型的销量占比超过80%。具体来看,2018年10万元以上车型的销量占比为60.9%,而到了2024年第一季度,这一比例上升至82.7%,增长了21.3个百分点。

新能源汽车在高端和下沉市场均有良好表现,20万元以上的新能源车型销量显著增长,从9.9%增长至36.8%。同时,10万元以下的新能源车型销量也有所增长,增长幅度接近7.5%。

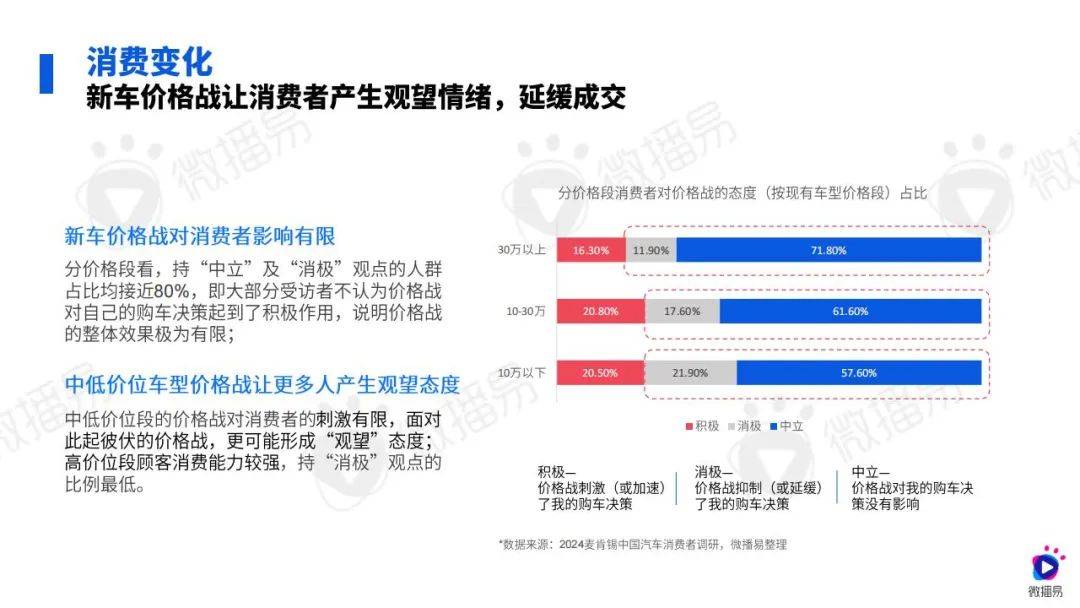

新车价格战对消费者购车决策的影响有限。从不同价格段的消费者观点来看,持“中立”和“消极”态度的人数占比接近80%,这表明大多数受访者认为价格战并未对他们的购车决策产生积极影响,反映出价格战的实际效果并不明显。

在中低价位车型中,价格战导致消费者更倾向于持观望态度,因为价格战对他们的刺激作用有限。相比之下,高价位车型的消费者消费能力较强,对价格战持“消极”观点的比例相对较低。

报告获取:公众号『报告智库』回复数字“1”

报告完整版 已分享到『报告智库』知识星球,本社群每年更新优质报告20000+,营销策划方案每周更新,一年365本电子书、读书笔记及各行业精品资料下载,? 点击这里 即可加入!

报告完整版 已分享到『报告智库』知识星球,本社群每年更新优质报告20000+,营销策划方案每周更新,一年365本电子书、读书笔记及各行业精品资料下载,? 点击这里 即可加入!本文地址:https://www.baogaozhiku.com/13705.html