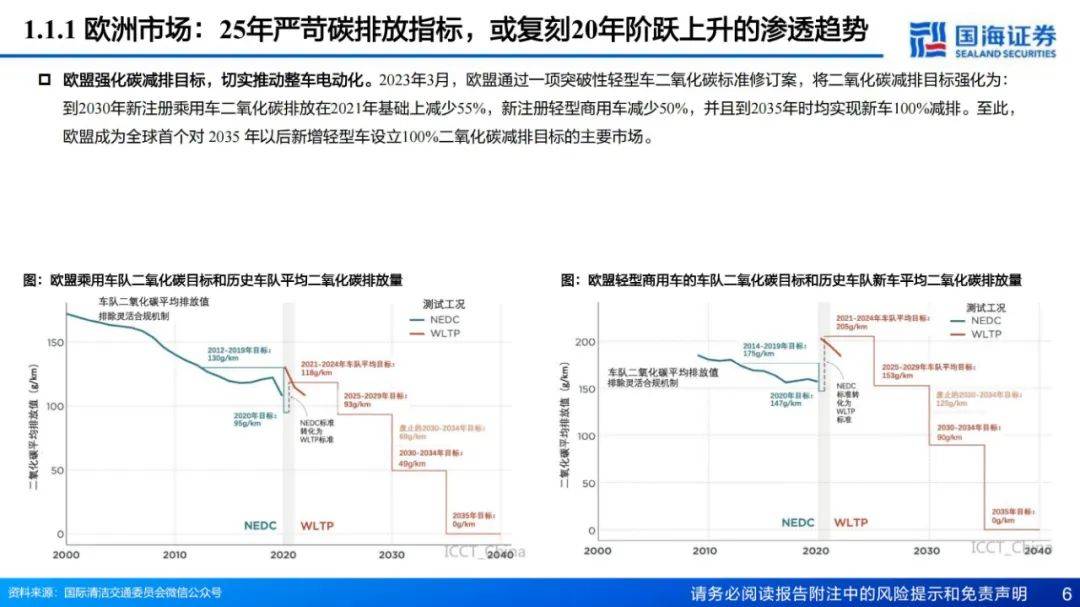

2023年3月,欧盟批准了一项具有里程碑意义的法规,修订了轻型车辆的二氧化碳排放标准。新标准规定,到2030年,新注册的乘用车二氧化碳排放量需比2021年减少55%,新注册的轻型商用车需减少50%。此外,到2035年,所有新注册的轻型车辆需实现100%的二氧化碳减排。这使得欧盟成为全球首个为2035年后新轻型车辆设定100%减排目标的主要经济体。

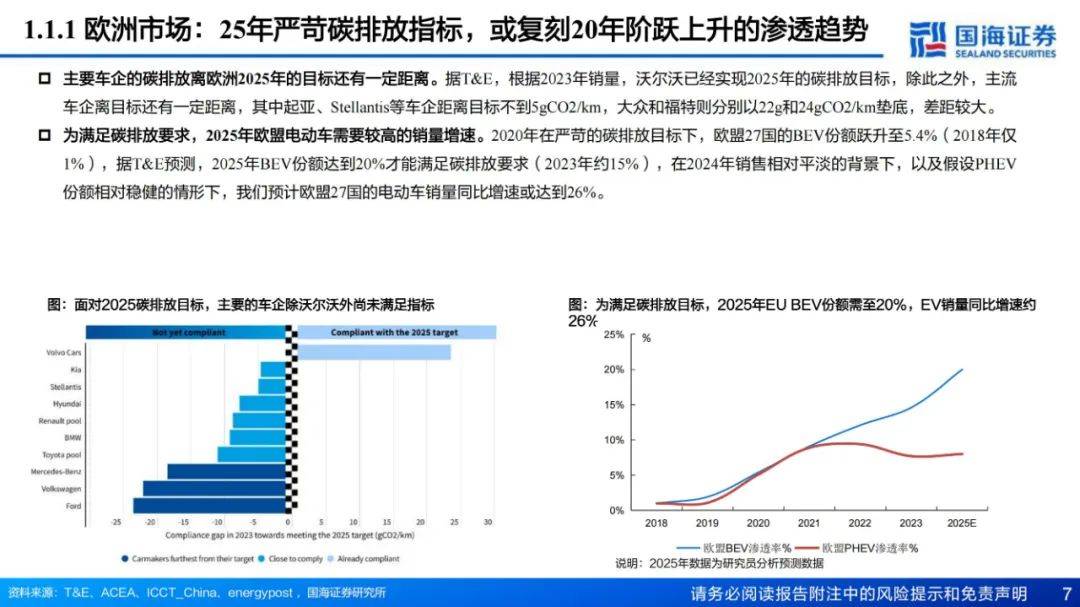

在主要汽车制造商中,与欧盟2025年的碳排放目标相比,仍存在一定差距。根据交通与环境组织(T&E)的数据,以2023年的销量为基准,沃尔沃已达到2025年的碳排放目标。其他主流汽车制造商与目标的差距较大,其中起亚和Stellantis接近目标,差距不到5克CO2/公里,而大众和福特分别以22克和24克CO2/公里的差距落后,差距较为显著。

为了满足碳排放要求,欧盟在2025年需要电动车销量的显著增长。在2020年严格的碳排放目标推动下,欧盟27国的纯电动车(BEV)市场份额从2018年的1%跃升至5.4%。T&E预测,为了满足2025年的碳排放要求,BEV市场份额需达到20%(2023年约为15%)。考虑到2024年电动车销售相对平稳,以及假设插电式混合动力车(PHEV)市场份额保持稳定,预计欧盟27国的电动车销量同比增长率可能达到26%。

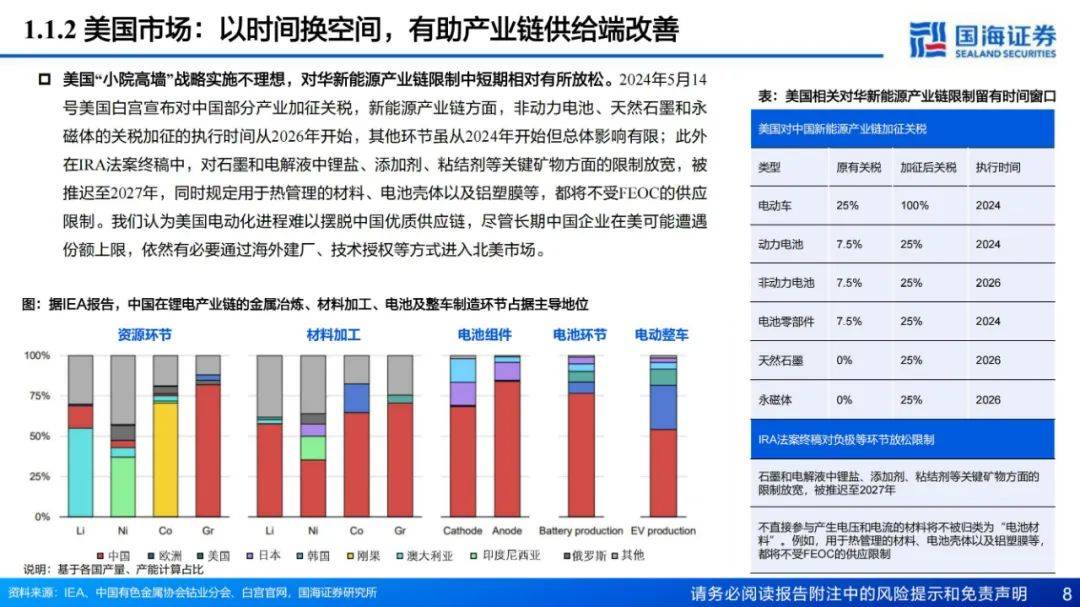

美国对中国新能源产业链的限制在中短期内有所放松。2024年5月14日,美国白宫宣布对中国部分产业加征关税。在新能源产业链方面,非动力电池、天然石墨和永磁体的关税加征将从2026年开始执行,而其他环节虽然从2024年开始,但总体影响有限。

在《通胀削减法案》(IRA)的最终版本中,对石墨和电解液中锂盐、添加剂、粘结剂等关键矿物的限制被放宽,并推迟至2027年执行。同时规定,用于热管理的材料、电池壳体以及铝塑膜等将不受外国实体拥有控制(FEOC)的供应限制。

尽管长期来看,中国企业在美国可能面临市场份额上限,但美国电动化进程仍难以脱离中国的优质供应链。因此,中国企业有必要通过在海外建厂、技术授权等方式进入北美市场。

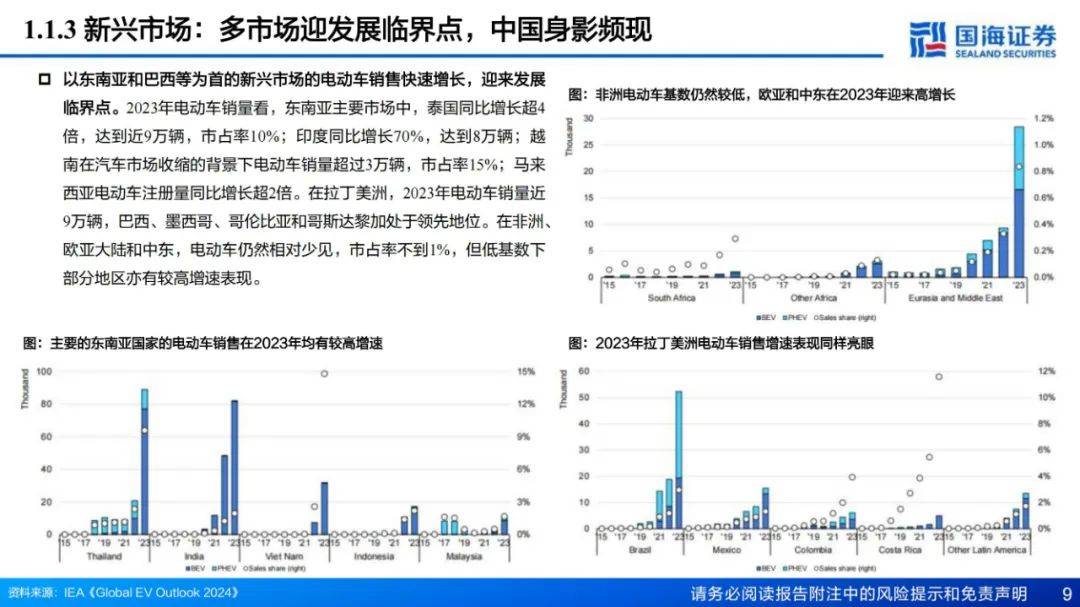

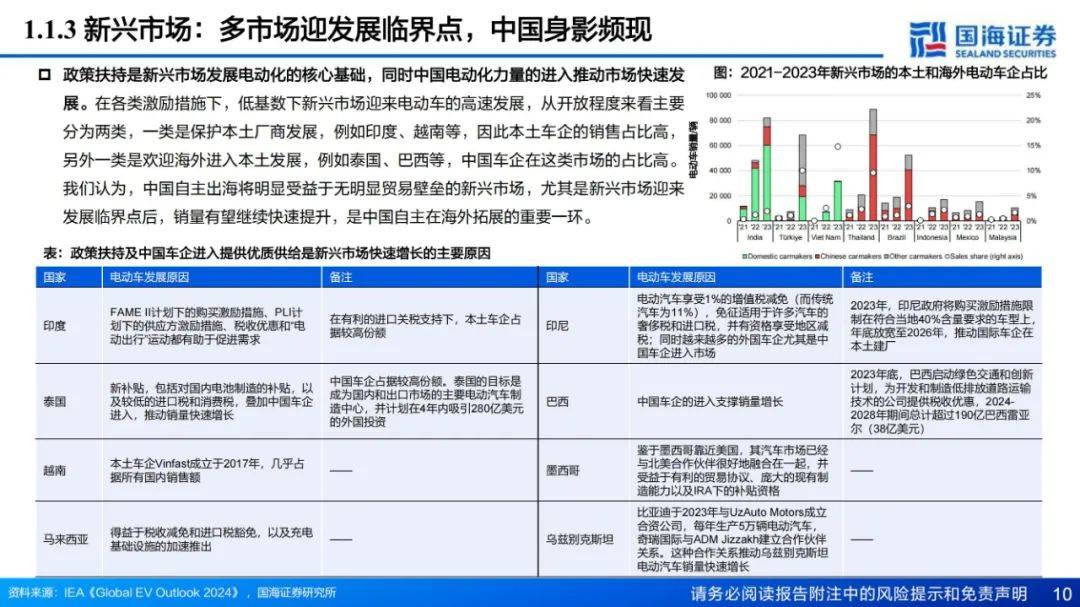

新兴市场,尤其是东南亚和巴西,电动车销售快速增长,正迎来发展的临界点。2023年,东南亚主要市场中,泰国的电动车销量同比增长超过4倍,达到近9万辆,市场占有率为10%;印度同比增长70%,达到8万辆;越南在汽车市场收缩的背景下,电动车销量超过3万辆,市场占有率为15%;马来西亚的电动车注册量同比增长超过2倍。在拉丁美洲,2023年电动车销量接近9万辆,巴西、墨西哥、哥伦比亚和哥斯达黎加处于领先地位。在非洲、欧亚大陆和中东,电动车仍然相对少见,市场占有率不到1%,但在低基数下,部分地区也显示出较高的增长速度。

报告获取:公众号『报告智库』回复数字“1”

放大看

放大看

报告完整版 已分享到『报告智库』知识星球,本社群每年更新优质报告20000+,营销策划方案每周更新,一年365本电子书、读书笔记及各行业精品资料下载,? 点击这里 即可加入!

报告完整版 已分享到『报告智库』知识星球,本社群每年更新优质报告20000+,营销策划方案每周更新,一年365本电子书、读书笔记及各行业精品资料下载,? 点击这里 即可加入!本文地址:https://www.baogaozhiku.com/13719.html