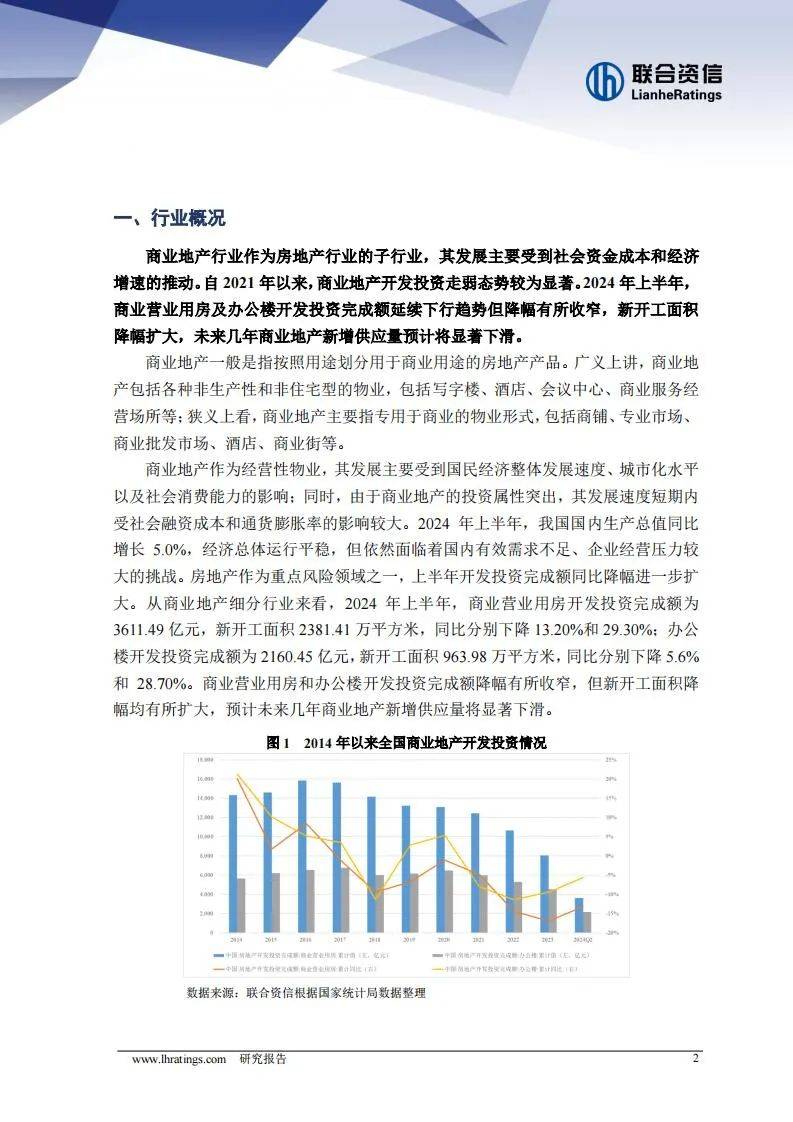

商业地产行业作为房地产行业的子行业,其发展主要受到社会资金成本和经济增速的推动,自 2021 年以来商业地产开发投资走弱态势较为显著。叠加需求不振和房地产行业融资恶化等因素影响,商业地产竣工面积有所下降,但整体库存压力依然较大。

2024 年上半年,商业地产行业新开工面积进一步走低,但开发投资完成额降幅有所收窄,销售额降幅基本保持稳定,后续去库存仍有赖于需求的提振和投资回报率的改善。

未来一段时期,居民消费仍处于筑底修复阶段,核心城市零售物业运营有望逐步企稳;宏观经济增长承压,办公楼租金水平预计仍将震荡下行;消费基础设施 REITs 进入常态化发行阶段,规模有望加速扩张并纳入更多业态的底层资产。

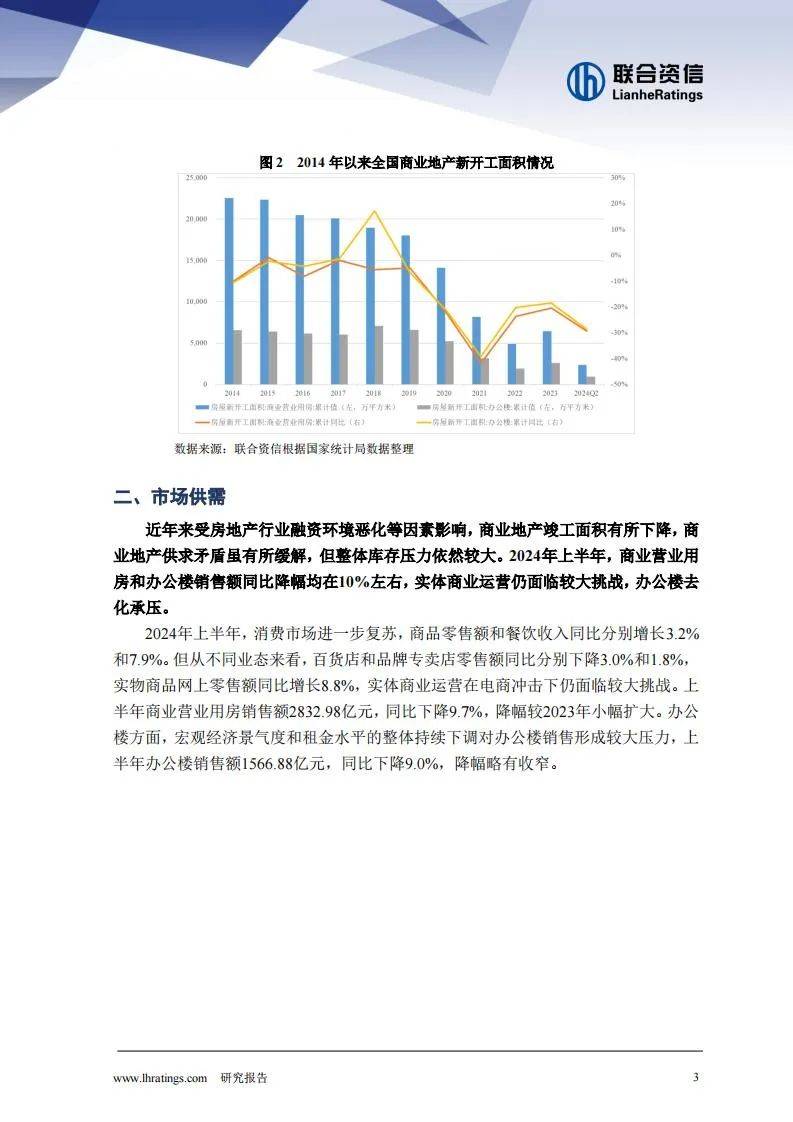

近年来受房地产行业融资环境恶化等因素影响,商业地产竣工面积有所下降,商业地产供求矛盾虽有所缓解,但整体库存压力依然较大。2024年上半年,商业营业用房和办公楼销售额同比降幅均在10%左右,实体商业运营仍面临较大挑战,办公楼去化承压。

2024年上半年,消费市场进一步复苏,商品零售额和餐饮收入同比分别增长3.2%和7.9%。但从不同业态来看,百货店和品牌专卖店零售额同比分别下降3.0%和1.8%,实物商品网上零售额同比增长8.8%,实体商业运营在电商冲击下仍面临较大挑战。

上半年商业营业用房销售额2832.98亿元,同比下降9.7%,降幅较2023年小幅扩大。办公楼方面,宏观经济景气度和租金水平的整体持续下调对办公楼销售形成较大压力,上半年办公楼销售额1566.88亿元,同比下降9.0%,降幅略有收窄。

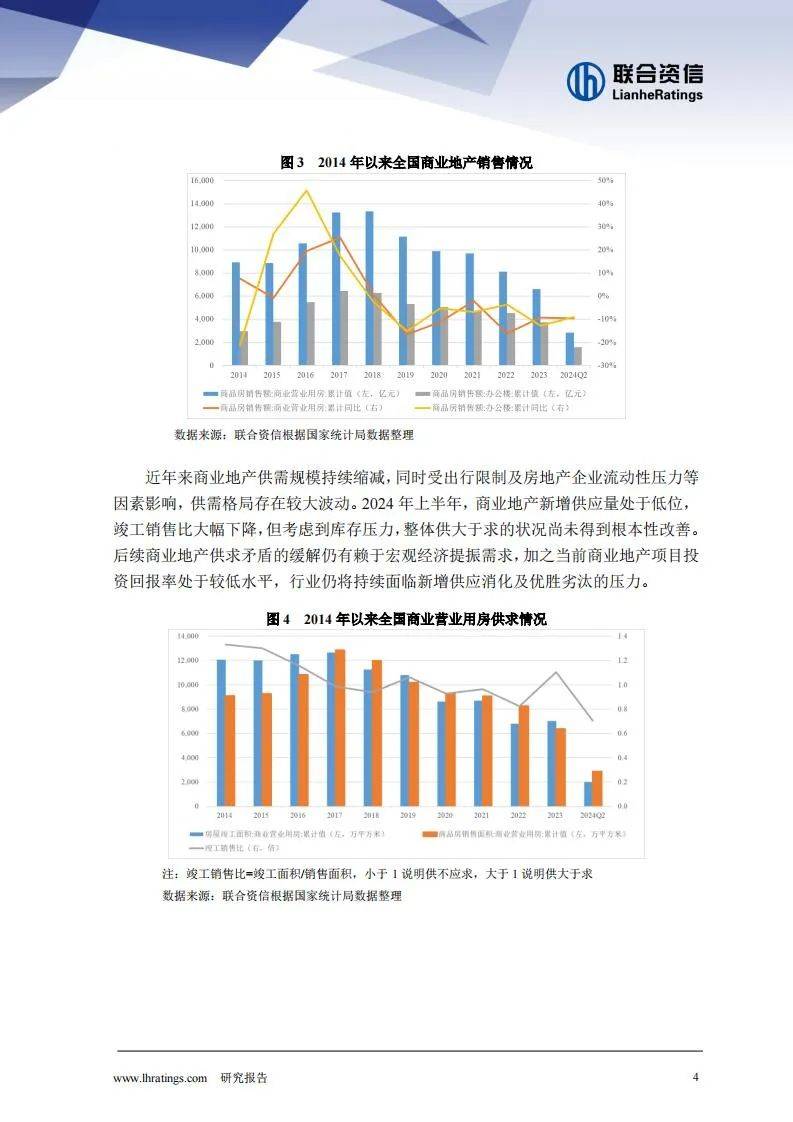

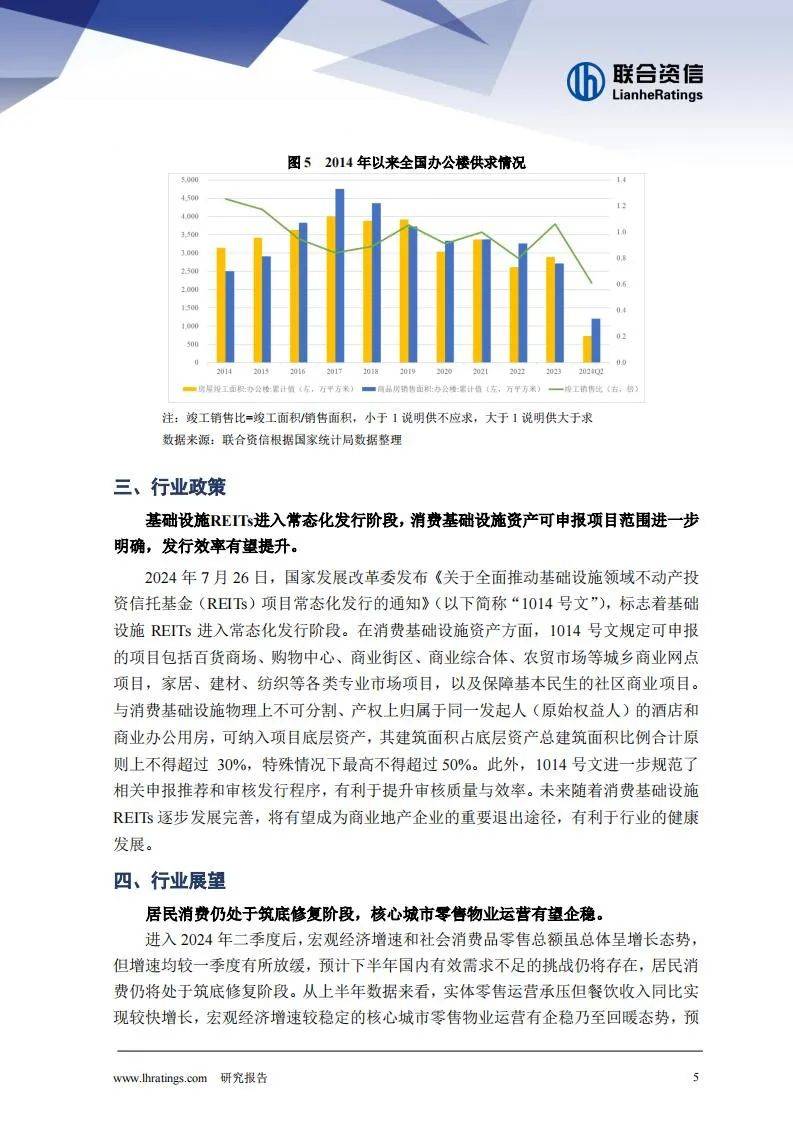

近年来商业地产供需规模持续缩减,同时受出行限制及房地产企业流动性压力等因素影响,供需格局存在较大波动。2024 年上半年,商业地产新增供应量处于低位,竣工销售比大幅下降,但考虑到库存压力,整体供大于求的状况尚未得到根本性改善。

后续商业地产供求矛盾的缓解仍有赖于宏观经济提振需求,加之当前商业地产项目投资回报率处于较低水平,行业仍将持续面临新增供应消化及优胜劣汰的压力。

报告获取:公众号『报告智库』回复数字“1”

报告完整版 已分享到『报告智库』知识星球,本社群每年更新优质报告20000+,营销策划方案每周更新,一年365本电子书、读书笔记及各行业精品资料下载,? 点击这里 即可加入!

报告完整版 已分享到『报告智库』知识星球,本社群每年更新优质报告20000+,营销策划方案每周更新,一年365本电子书、读书笔记及各行业精品资料下载,? 点击这里 即可加入!本文地址:https://www.baogaozhiku.com/13745.html